- Español

- English

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- Português

- لغة عربية

BCE en modo espera: estabilidad de tasas y señales clave para el EUR/USD

Resumen

- El BCE se mantendría en pausa, respaldado por datos de actividad estables e inflación convergiendo al objetivo.

- La evolución del euro vuelve a ser relevante en el análisis, aunque su impacto inflacionario sigue siendo limitado.

- La corrección reciente del EUR/USD no invalida su estructura alcista de mediano plazo mientras se respeten soportes clave.

Un BCE cómodo con la actual postura monetaria

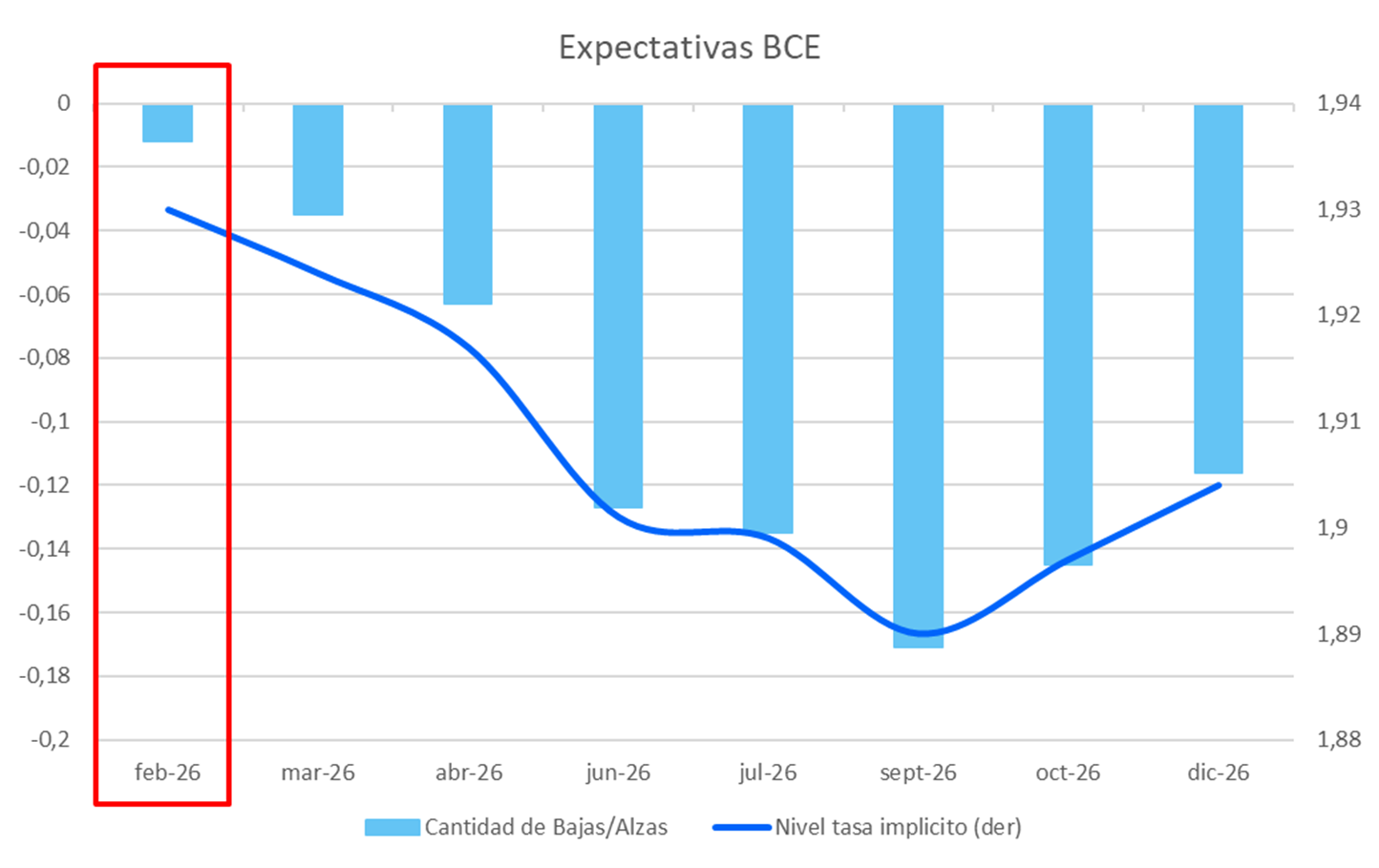

La reunión del Banco Central Europeo del próximo jueves se perfila como un evento sin grandes sorpresas. El consenso de mercado coincide en que la tasa de interés se mantendrá en 2%, nivel que la autoridad monetaria considera coherente con un escenario de crecimiento cercano a tendencia y una inflación que continúa ajustándose gradualmente hacia el objetivo.

Este enfoque ha sido reforzado por los propios consejeros del BCE en sus comunicaciones recientes, señalando que la política monetaria se encuentra en un rango adecuado y que no requiere ajustes inmediatos. En consecuencia, el mercado ha internalizado este escenario, reduciendo la probabilidad de reacciones abruptas tras la decisión.

¿Qué dicen los datos de actividad de la zona euro?

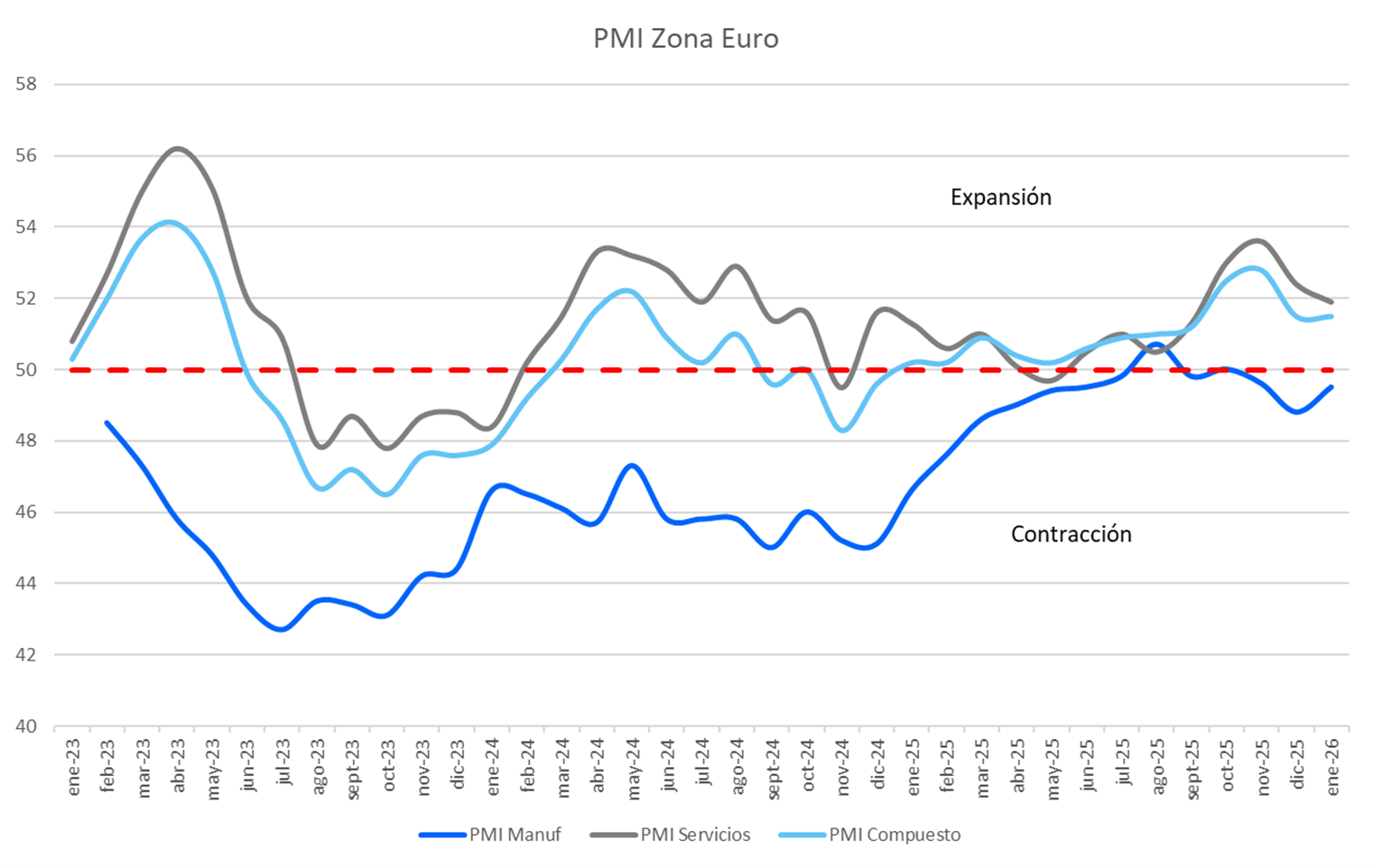

El flujo de información macroeconómica respalda la postura de espera del BCE. Los datos de actividad del cuarto trimestre sorprendieron levemente al alza frente a las proyecciones de diciembre, mostrando señales de mayor resiliencia de la demanda interna.

Los indicadores líderes de enero, como el PMI compuesto, reflejan una dinámica lateral, sin deterioros significativos. El sector servicios se mantiene en terreno expansivo, mientras que el sector manufacturero continúa evidenciando mejoras marginales desde niveles aún bajos. Este equilibrio reduce la urgencia de ajustes de política en el corto plazo.

Inflación, energía y tipo de cambio bajo el radar del BCE

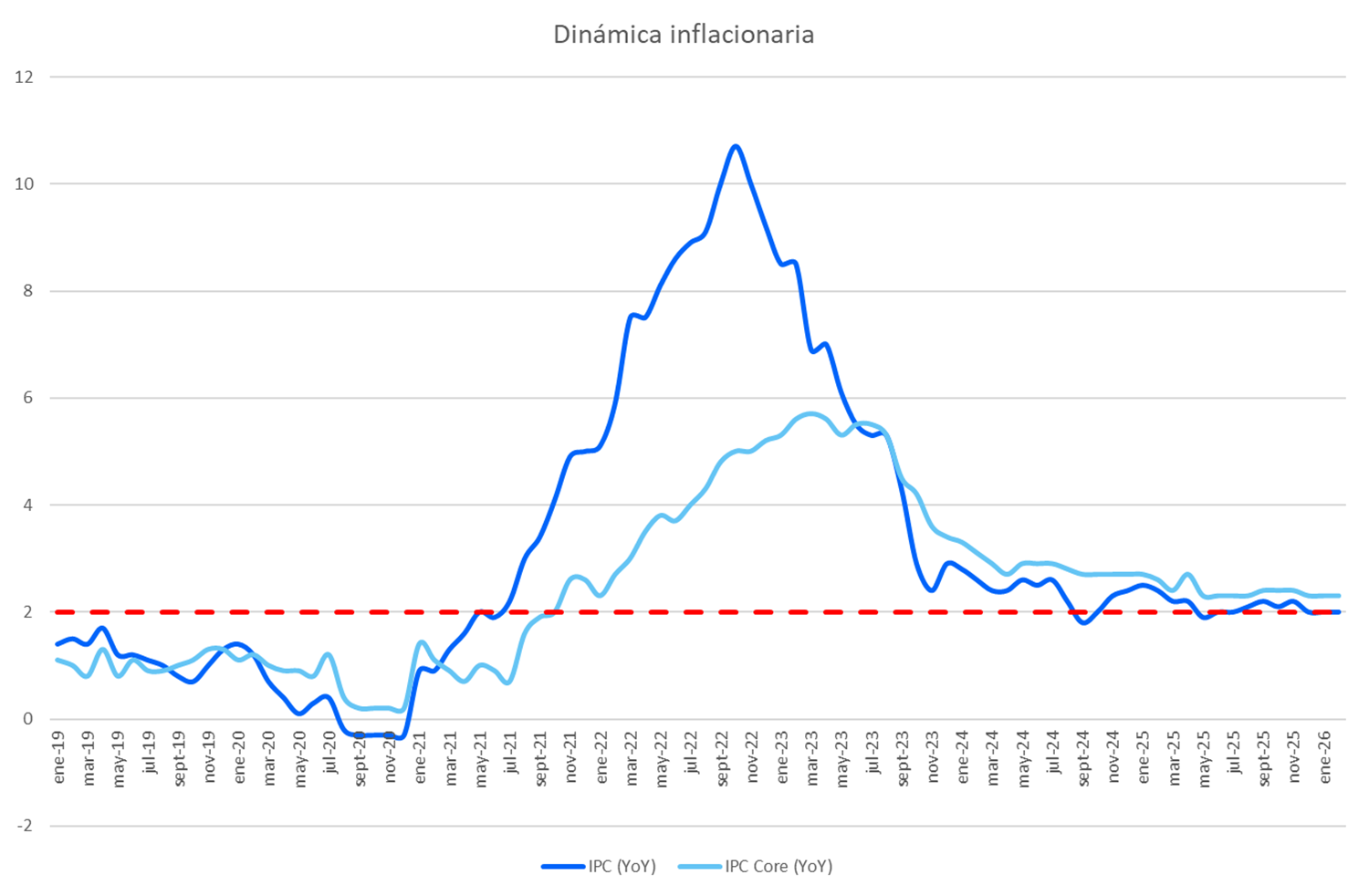

En materia inflacionaria, el registro de diciembre fue marginalmente inferior a lo anticipado, y existen indicios de una moderación transitoria durante el primer trimestre de 2026. Sin embargo, el propio BCE ha enfatizado que esta desaceleración sería temporal, con una inflación retornando hacia niveles cercanos al 2% durante la segunda mitad del año.

En este contexto, la volatilidad reciente en los precios de la energía ha vuelto a posicionarse como un factor clave para las expectativas de inflación de corto plazo, especialmente en un entorno marcado por tensiones geopolíticas. Este elemento ha tendido a desplazar parcialmente el impacto del tipo de cambio en el análisis inflacionario.

Aun así, la apreciación reciente del euro frente al dólar ha reintroducido la moneda en la discusión, no como un objetivo de política, sino por sus implicancias sobre el escenario macro. Hasta ahora, el impacto cuantitativo del fortalecimiento del euro sobre la inflación se considera acotado y, en gran medida, compensado por el canal energético.

EUR/USD: ¿corrección técnica o pausa dentro de una tendencia mayor?

Desde la perspectiva del mercado de divisas, la reunión del BCE difícilmente actuará como catalizador de movimientos significativos en el corto plazo. Un mensaje continuista, que confirme tasas estables y un enfoque dependiente de los datos, sería consistente con una reacción contenida del principal cruce europeo.

Desde el punto de vista técnico, el EURUSD atraviesa una fase de retroceso tras un rechazo claro en la zona de resistencia de 1.20719, justo por debajo del nivel crítico de 1.21816. A pesar de esta corrección, la estructura de mediano plazo se mantiene constructiva, con el precio operando por encima de la media móvil simple de 50 días, ubicada en torno a 1.17146.

El soporte inmediato se sitúa en el rango comprendido entre 1.18136 y 1.17429. Mientras esta zona se mantenga, el sesgo de fondo no se ve comprometido. Una ruptura sostenida por debajo de este rango podría habilitar descensos hacia 1.16653 y 1.15936. El RSI, actualmente cercano a 51, refleja una pérdida de impulso tras condiciones previas de sobrecompra, coherente con un escenario de consolidación de corto plazo.

Mirada final: equilibrio, cautela y dependencia de los datos

De cara a los próximos meses, el balance de riesgos para la política monetaria del BCE luce más equilibrado que en trimestres anteriores. Un escenario de presiones energéticas persistentes o un repunte inesperado de los salarios podría inclinar el sesgo hacia una postura más restrictiva, mientras que una combinación de inflación subyacente claramente por debajo del objetivo y una apreciación más marcada del euro podría reabrir el debate sobre ajustes a la baja, aunque este escenario aún parece lejano.

Para el mercado cambiario, la atención seguirá centrada en la evolución de los datos y en cómo el BCE interpreta su impacto sobre crecimiento, inflación y condiciones financieras en la zona euro.

Pepperstone no representa que el material proporcionado aquí sea exacto, actual o completo y por lo tanto no debe ser considerado como tal. La información aquí proporcionada, ya sea por un tercero o no, no debe interpretarse como una recomendación, una oferta de compra o venta, la solicitud de una oferta de compra o venta de cualquier valor, producto o instrumento financiero o la recomendación de participar en una estrategia de trading en particular. Recomendamos que todos los lectores de este contenido se informen de forma independiente. La reproducción o redistribución de esta información no está permitida sin la aprobación de Pepperstone.