تدخل الأسواق العالمية أسبوع جديد وهي تحمل قدر أكبر من التفاؤل الحذر ، بعد انتهاء الجولة الأولية من المفاوضات الأمريكية الإيرانية في سويسرا بنتائج ايجابية وبناءة. وفي الوقت نفسه ، لا تزال البيانات الاقتصادية المرتقبة ، وعلى رأسها التضخم الأسترالي ومؤشرات النشاط الاقتصادي الأمريكية والأوروبية ، قادرة على إعادة تشكيل توقعات المستثمرين بشأن السياسة النقدية وتحركات الأصول المالية.

المفاوضات الأمريكية الإيرانية تمنح الأسواق جرعة من الارتياح

ربما كانت أبرز التطورات خلال عطلة نهاية الأسبوع هي الإعلان عن إحراز تقدم مشجع في المحادثات التي جرت بوساطة باكستانية قطرية في سويسرا ، مع الاتفاق على إنشاء آلية مؤسسية لاستمرار المناقشات الفنية ، وتشكيل لجنة رفيعة المستوى للإشراف السياسي ، إضافة إلى وضع خارطة طريق تستهدف التوصل إلى اتفاق نهائي خلال 60 يوم.

لكن أكثر البنود أهمية بالنسبة للأسواق كان الاتفاق على إنشاء قناة اتصال مخصصة لضمان العبور الآمن للسفن التجارية عبر مضيق هرمز، وهو تطور قد يساهم في تخفيف علاوة المخاطر الجيوسياسية التي انعكست سابقاً على أسعار الطاقة وسلاسل الإمداد العالمية. وفي نهاية المطاف ، فإن استقرار حركة الملاحة في المضيق يبقى أحد أهم الشروط التي تحتاجها الأسواق لاعتبار هذه الأزمة في طريقها إلى الاحتواء.

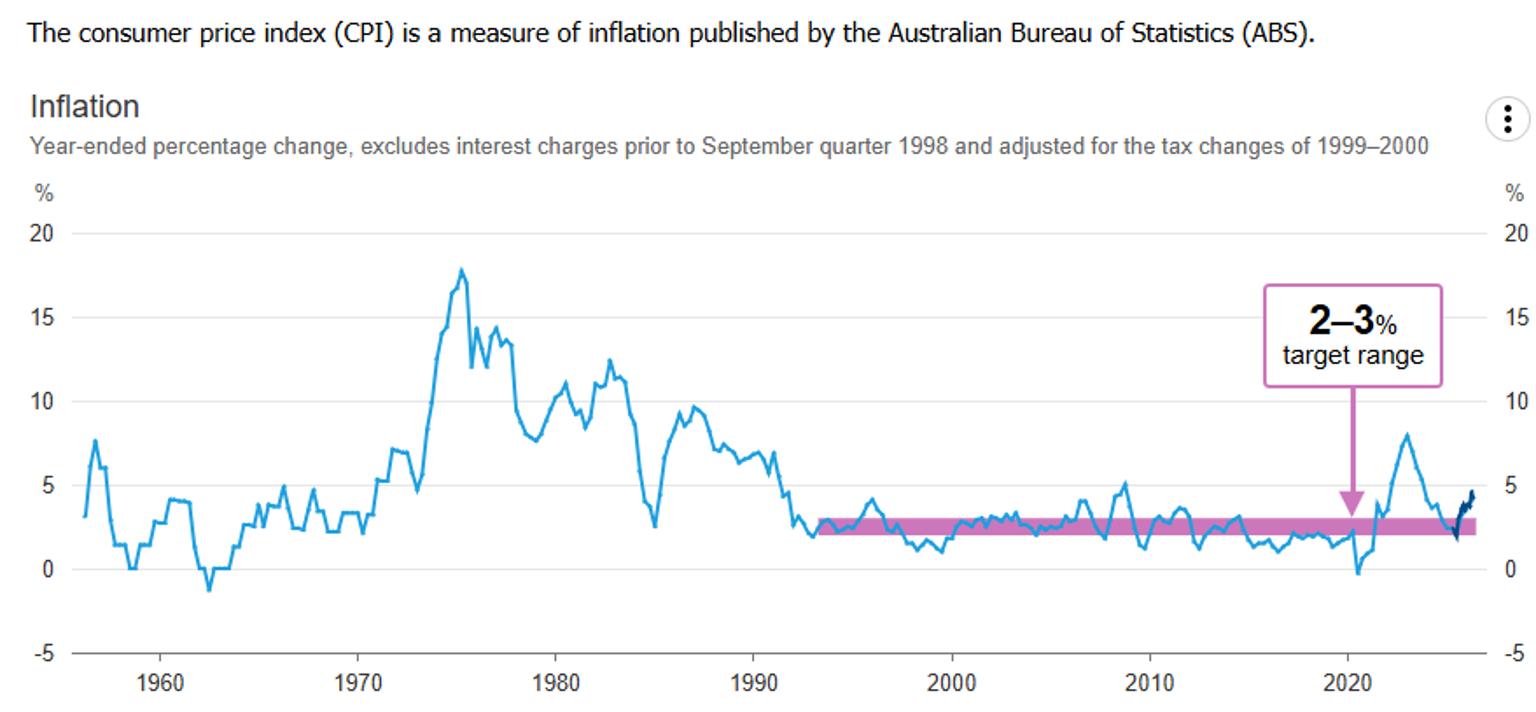

الأربعاء ، التضخم الأسترالي في دائرة الضوء

يتحول اهتمام المستثمرين يوم الأربعاء إلى بيانات التضخم في أستراليا ، حيث من المتوقع أن يتباطأ معدل التضخم السنوي إلى 4.2% من 4.3%، بينما تشير التوقعات إلى انخفاض التضخم الأساسي المقاس بمتوسط الاقتطاع إلى 3.4% من 3.5.%

أي مفاجأة صعودية قد تدفع الأسواق إلى إعادة تسعير توقعات السياسة النقدية لبنك الاحتياطي الأسترالي خلال الفترة القادمة، خاصة في ظل استمرار الضغوط على الأسعار خلال الأشهر الماضية، ما يجعل هذا الإصدار من أبرز أحداث الأسبوع بالنسبة للدولار الأسترالي.

مؤشرات النشاط الاقتصادي واستهلاك المستهلك الأمريكي

صدور مؤشرات مديري المشتريات في الولايات المتحدة وأوروبا وبريطانيا يوم الثلاثاء ، والتي ستوفر قراءة مبكرة حول أداء الاقتصاد في شهر يونيو.

أما الخميس والجمعة ، فسيكون التركيز على بيانات التضخم الأساسية لنفقات الاستهلاك الشخصي الأمريكية (Core PCE) ، إلى جانب أرقام الدخل والإنفاق الشخصي وثقة المستهلك الصادرة عن جامعة ميشيغان ، وهي مؤشرات تحظى بمتابعة وثيقة من الاحتياطي الفيدرالي لتقييم مسار التضخم والطلب المحلي.

تصريحات البنوك المركزية لا تقل أهمية

إلى جانب البيانات الاقتصادية ، تستمر تصريحات مسؤولي البنوك المركزية في جذب اهتمام المستثمرين ، مع كلمات مرتقبة من أعضاء الاحتياطي الفيدرالي، والبنك المركزي الأوروبي، وبنك إنجلترا، وبنك اليابان، في وقت تحاول فيه الأسواق استشراف توقيت أي تعديلات مستقبلية في أسعار الفائدة.

نظرة عامة

يجمع هذا الأسبوع بين عاملين رئيسيين قد يحددان اتجاه الأسواق في المدى القريب. أولاً ، استمرار الزخم الإيجابي للمفاوضات الأمريكية الإيرانية وما إذا كان سينعكس في مزيد من الانخفاض بعلاوات المخاطر الجيوسياسية. وثانياً ، البيانات الاقتصادية التي ستختبر توقعات السياسة النقدية العالمية. وإذا استمرت المؤشرات الإيجابية بشأن أمن الملاحة في مضيق هرمز بالتزامن مع بيانات اقتصادية مستقرة ، فقد تجد الأسواق مساحة إضافية لتعزيز شهية المخاطرة بعد أسابيع من التقلبات المرتفعة.