30% في 4 أسابيع فقط… هل تغيرت قواعد اللعبة لأسهم البرمجيات؟ بعد عامين من الزخم القوي، تتعرض شركات القطاع لضغوط حادة تعيد فتح سؤال المرحلة المقبلة: تصحيح مؤقت أم تحول أعمق داخل التكنولوجيا؟ خلال الأسابيع الأربعة الأخيرة، سجلت أسهم كبرى شركات البرمجيات الأمريكية أداءً ضعيفًا، مع تراجعات لافتة طالت أسماء مثل مايكروسوفت وإنتويت وبالانتير وأدوبي وبالو ألتو، في موجة بيع تعكس تحولًا واضحًا في شهية المستثمرين تجاه القطاع.

قراءة السوق:

قراءة السوق:تراجعات حادة تضرب أسهم البرمجيات… فهل هي فرصة ارتداد أم بداية مسار أضعف؟ المحرك الأساسي حالياً هو تغير توقعات الفائدة وتحول التركيز من الوعود التقنية إلى الأرباح الفعلية.ما الذي قد يحدث بشكل سلبي؟ استمرار تأجيل خفض الفائدة أو ضعف نتائج الأرباح قد يزيد الضغط على التقييمات المرتفعة.ما الذي يهم المتداول متابعته الآن؟ نتائج الشركات القادمة، إشارات إنفاق الشركات على التكنولوجيا، وتحركات عوائد السندات.الخلاصة: السوق يميز بشكل متزايد بين شركات البنية التحتية التقنية وشركات البرمجيات، مع اعتماد الأداء على قوة الإيرادات الفعلية وليس السرديات فقط.

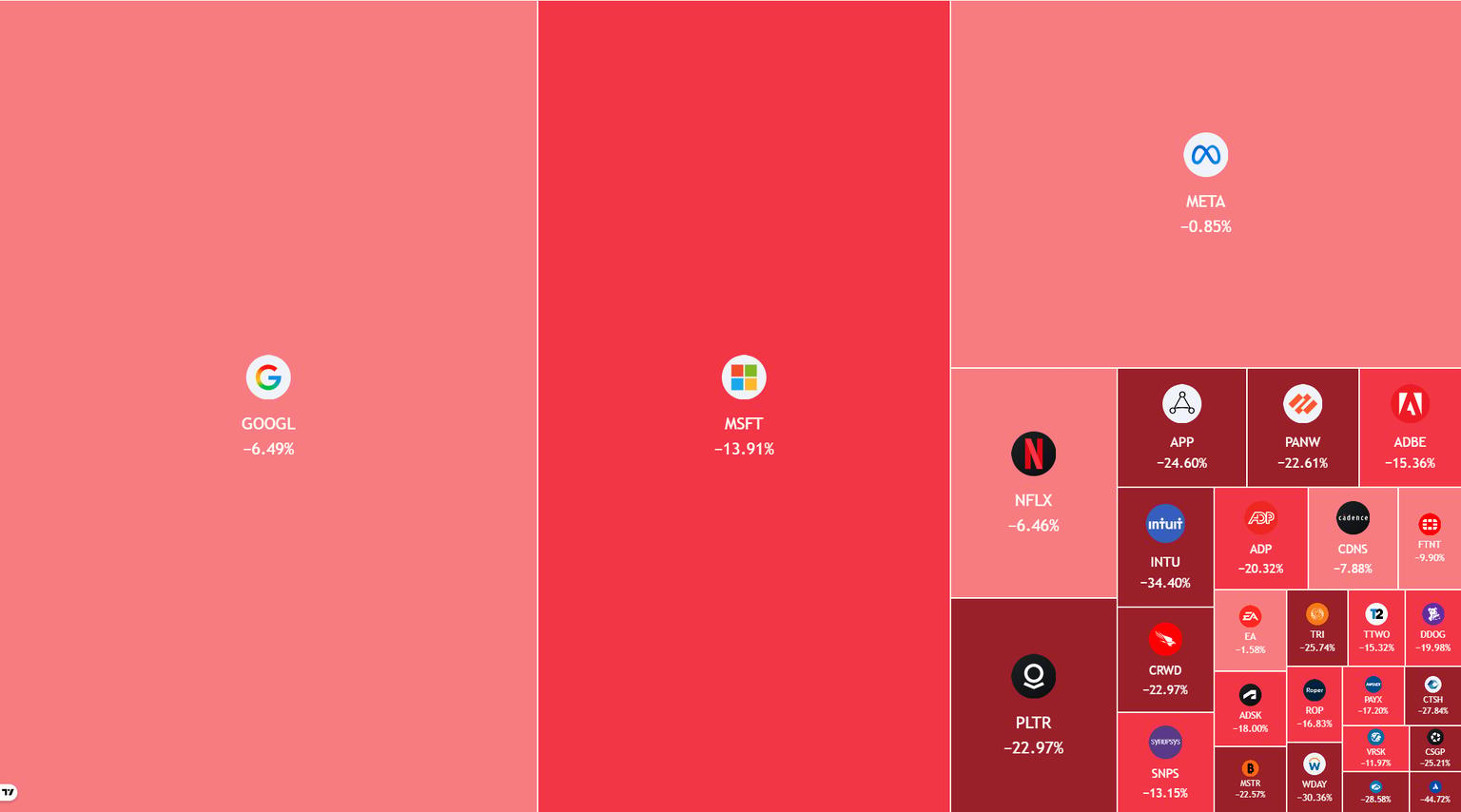

شهدت أسهم شركات البرمجيات الأمريكية خلال اخر 4 أسابيع موجة هبوط واضحة كما يظهر من الأداء الضعيف لعدد من الشركات الكبرى مثل مايكروسوفت وإنتويت وبالانتير وأدوبي وبالو ألتو ، حيث تراوحت التراجعات بين نحو 10% وأكثر من 30%. هذه الحركة لا تبدو مرتبطة بعامل واحد بقدر ما تعكس عملية إعادة تسعير شاملة للقطاع بعد فترة طويلة من الأداء القوي ، وتشير إلى تحول تدريجي في نظرة المستثمرين تجاه شركات البرمجيات مقارنة ببقية قطاع التكنولوجيا.

لماذا تضغط أسعار الفائدة على تقييمات شركات البرمجيات؟

العامل الأول يتمثل في حساسية شركات البرمجيات المرتفعة لتحركات أسعار الفائدة. فهذه الشركات تُصنف ضمن الأسهم طويلة الأجل من حيث التقييم ، حيث تعتمد أسعارها بشكل كبير على توقعات النمو المستقبلي والتدفقات النقدية البعيدة زمنياً. ومع تراجع رهانات خفض الفائدة أو تأجيلها خلال العام ، ترتفع معدلات الخصم المستقبلية المستخدمة في تقييم الشركات ، ما يؤدي إلى ضغط مباشر على مضاعفات الربحية والقيمة السوقية. لذلك كان من الطبيعي أن تتعرض شركات البرمجيات لضغوط أكبر من شركات التكنولوجيا الأخرى. قد يهمك أيضا متابعة مقالة ما العوامل التي تدعم صعود مؤشر الدولار مجدداً؟

من الحماس إلى العائد: كيف يتغير تقييم الذكاء الاصطناعي في أسهم البرمجيات؟

في الوقت نفسه بدأ السوق ينتقل من مرحلة الحماس لاستثمارات الذكاء الاصطناعي إلى مرحلة التركيز على العائد المالي من هذه الاستثمارات ففي العامين الماضيين حصلت معظم شركات البرمجيات على علاوة تقييم بسبب ارتباطها بالذكاء الاصطناعي ، لكن المستثمرين أصبحوا يركزون الآن على الامور الاكثر واقعية حيث يتمثل في مدى قدرة هذه الشركات على تحويل ادوات الذكاء الاصطناعي إلى إيرادات وأرباح ومدى تأكل الايرادات بسبب الادوات المتاحة حالياً للعامة. حتى الآن تبدو شركات البنية التحتية التقنية ، خصوصاً أشباه الموصلات ومراكز البيانات ، أكثر وضوحاً من حيث تحقيق الإيرادات مقارنة بشركات البرمجيات التي لا تزال في مرحلة تطوير المنتجات وتقف على ارض غير صلبة. لمزيد من المتابعة يمكنك قراءة مقالة استراتيجية الذكاء الاصطناعي وضغوط التكاليف.

تباطؤ إنفاق الشركات يضغط على النمو

إضافة إلى ذلك ، تشير نتائج العديد من الشركات إلى تباطؤ في إنفاق الشركات على التكنولوجيا، وليس الرقائق او مراكز البيانات، مع ظهور دلائل على إطالة دورات التعاقد وتأجيل قرارات الإنفاق وتحول بعض العملاء إلى تحسين استخدام التراخيص الحالية بدلاً من التوسع. هذا التباطؤ لا يعني تراجع حاد في الطلب لكنه بالتأكيد يشير إلى عودة النمو إلى مستويات اقل بعد فترة توسع قوية.

إعادة تموضع قطاع التكنولوجيا: فرص وتحديات لأسهم البرمجيات

تبدو موجة الهبوط الحالية أقرب إلى عملية إعادة تموضع داخل قطاع التكنولوجيا أكثر من كونها بداية اتجاه هابط واسع ، حيث يتحول جزء من التدفقات الاستثمارية نحو شركات البنية التحتية التقنية التي تظهر نمو أكثر. وإذا استمر هذا الاتجاه ، فقد يشير إلى مرحلة تباين متزايدة بين شركات التكنولوجيا ، حيث يعتمد الأداء المستقبلي لأسهم البرمجيات بشكل أكبر على قدرتها الفعلية على تحقيق نمو مستدام مع تطور ادوات الذكاء الاصطناعي.