قراءة السوق

قراءة السوقمع دخول الأسواق مرحلة ترقّب مشحونة قبيل بيانات التضخم الأميركي، وسط تمركز التوقعات حول قراءة 2.5%، يبقى السؤال الأهم: هل تؤكد الأرقام تباطؤ الضغوط السعرية أم تفاجئ الأسواق بإعادة تسعير مسار الفائدة؟ المحرّك الأساسي يتمثل في حساسية العوائد والدولار لأي انحراف مفاجئ في البيانات.هذا المقال يوضح لك: كيف تقرأ تأثير بيانات التضخم على العوائد والدولار ولماذا تهم مفاجأة الأرقامالخلاصة: إدارة المخاطر والانضباط السعري أكثر أهمية من توقّع نتيجة الخبر.

ينتظر المستثمرون اليوم صدور بيانات مؤشر أسعار المستهلك الأميركي، وسط توقعات بتراجع التضخم السنوي إلى 2.5% مقارنة بـ 2.7% في القراءة السابقة، بينما يُتوقع أن ينخفض التضخم الأساسي إلى 2.5% مقابل 2.6%. وتعكس هذه التقديرات استمرار المسار التنازلي الذي بدأ منذ الربع المالي الرابع، إلا أنها تشير في الوقت ذاته إلى أن الضغوط السعرية لا تزال أعلى من مستهدف الاحتياطي الفيدرالي البالغ 2%. وبعبارة أدق، يتحسن الاتجاه العام للتضخم، لكن مسار العودة إلى الاستقرار السعري الكامل لم يكتمل بعد.

الاتجاه العام للتضخم

خلال العام الماضي، سجلت معدلات التضخم تباطؤًا تدريجيًا بدعم من تراجع أسعار السلع وتلاشي آثار اضطرابات سلاسل الإمداد، إلى جانب استيعاب الشركات لجزء كبير من الضغوط التكاليفية. ومع ذلك، لا تزال الصورة غير متجانسة بالكامل، إذ يواصل تضخم الخدمات، ولا سيما المكونات المرتبطة بالأجور والسكن، إظهار درجة من الصلابة. ويُفسر هذا التباين سبب تباطؤ المرحلة الأخيرة من مسار العودة إلى مستوى 2%.

الأسواق لا تنظر فقط إلى القراءة السنوية بل ايضا تركز بشكل كبير على الزخم الشهري ومكونات التقرير التفصيلية. تسارع في القراءة الشهرية ، حتى وإن بقيت القراءة السنوية في مسار هابط ، قد يثير تساؤلات حول استدامة هذا الاتجاه.

مفاجأة الوظائف وإعادة تسعير الفائدة

تأتي بيانات التضخم بعد تقرير وظائف غير زراعية جاء أقوى من المتوقع هذا الأسبوع ، حيث أظهرت الأرقام متانة سوق العمل واستمرارية خلق الوظائف بوتيرة تفوق التقديرات. هذه المفاجأة دفعت الأسواق إلى إعادة تسعير توقعات خفض الفائدة ابعد، مع انتقال عدد من الرهانات الى فترات لاحقة ابعد من مايو بدلا من خفض ابكر.

قوة سوق العمل تمنح الاحتياطي الفيدرالي مرونة أكبر في الانتظار، لكنها في المقابل تعني أن تباطؤ التضخم يجب أن يكون واضح ومقنع لتبرير لاستمرار دورة التيسير. الجمع بين تضخم أعلى من الهدف وسوق عمل قوي يخلق بيئة توازن في تسعير الأصول ، خصوصا في سوق السندات.

للمزيد إليك تحليل سابق لتقرير الوظائف الأميركية NFP وتأثره على الدولار

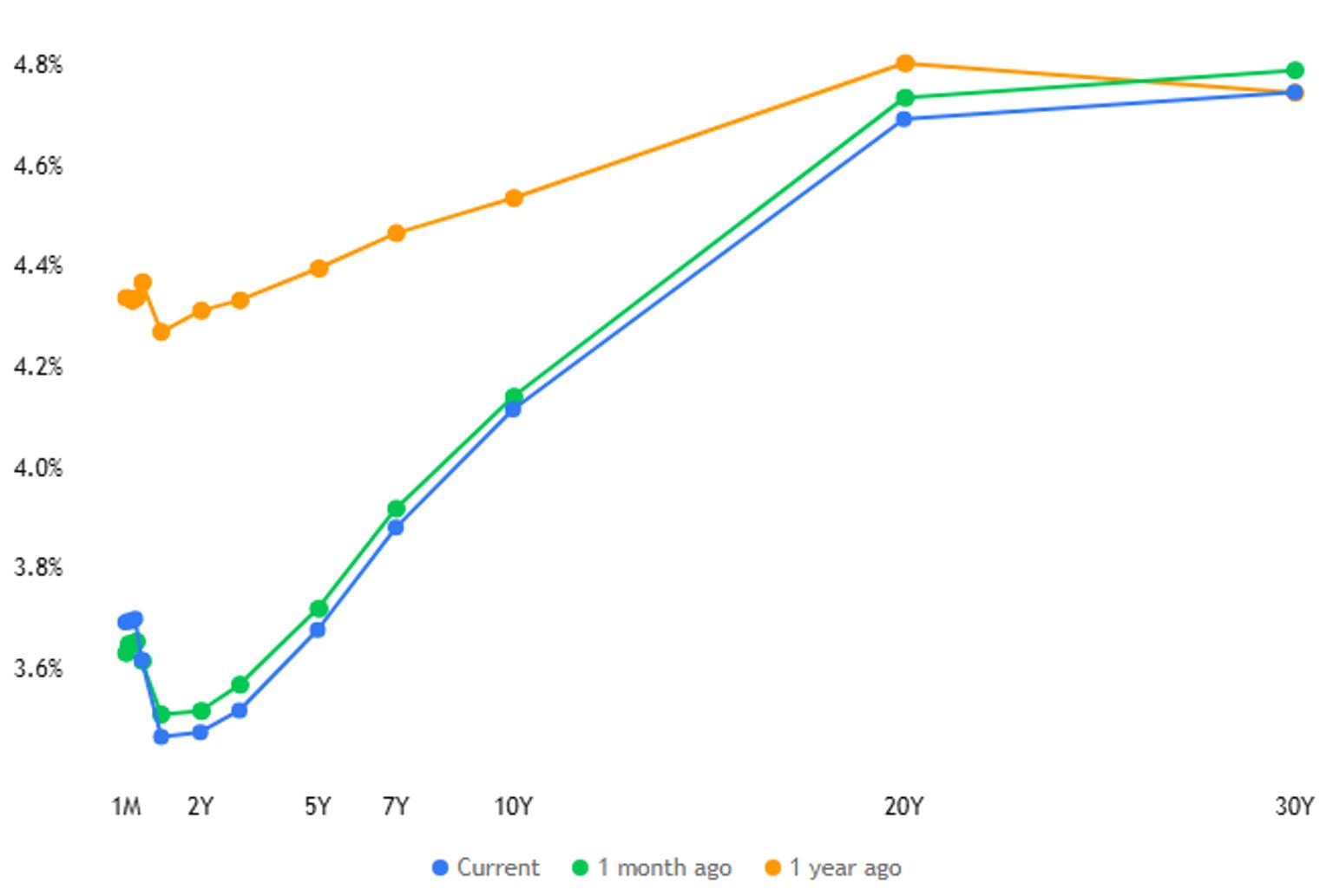

منحنى العائد ودلالاته

منحنى العائد الأميركي يعكس هذه الحساسية فالمنحنى يظهر ميلا للاستقامة بعد فترة انعكاس ، مع تراجع نسبي في العوائد القصيرة مقارنة بالعام الماضي وارتفاع نسبي في الطرف الطويل. هذا يعكس انتقال السوق الى تسعير فترة تثبيت يتبعها خفض قد يكون محدود.

إذا جاءت قراءة التضخم أضعف من المتوقع ، قد نشهد انخفاض في عوائد الآجال القصيرة واتساع في انحدار المنحنى. أما إذا فاجأت القراءة بالصعود ، فمن المرجح أن ترتفع العوائد القصيرة مجدداً، ما يعيد تسعير مسار التوقعات ويضغط على الأصول الحساسة للتكلفة التمويلية.