- 繁体中文

- 简体中文

- English

- Español

- Tiếng Việt

- Português

- لغة عربية

- ไทย

分析

隨著美國增長可能已經達到高峰,黃金多頭部分撤出,倉位有所減少,多年來情緒也比較悲觀,那麼我們是否正在見證一個低點?

從戰術角度看,我認為現在看到持續牛市趨勢恢復為時尚早,我更傾向於在黃金上漲至$1925附近時進行拋售。然而,我也對黃金的彈性感到非常振奮,儘管美國債券收益率上升和美元走強,但黃金僅下跌了$100。

除非投資案例發生根本性變化(我將在下文詳細闡述),近期的風險仍偏向下行,而逆轉和年底強勁反彈的潛在可能性正在增加。

技術設定

自7月20日測試$1981的供應區間失敗後,熊市趨勢似乎已經出現了疲弱跡象,黃金空頭開始減少暴露。空頭回補可能推動價格回到$1987和$1884之間的38.2%斐波那契回撤位,即1925 美元,這可能會為發起短線空頭頭寸提供更好的水平。

對許多日間交易者來說,日內交易變得富有挑戰性,因為市場波動性非常低——黃金的30天實現波動率已下降至8.3%,為自2021年7月以來的最低水平。我們還看到5天平均高低交易區間為14.11美元;這是多年來最低的日內交易範圍之一。交易者需要適應這些較窄的範圍,許多人已經採用了較緊的止損和增加的頭寸規模,以適應低波動率的情況。

鑑於看漲一方的投資理由缺乏,人們很容易可以為上述這種疲軟的情況找到合理的解釋。要使黃金扭轉上漲,這些動態需要發生變化。特別是:

- 黃金的機會成本過高 –市場參與者可以在美國6個月期國債中獲得5.44%的無風險收益。黃金沒有收益,因此在利率上升的環境中,黃金常常會面臨阻力。

- 債券市場中也存在類似的動態,美國10年期的“實際”利率已上升至2% - 同樣,持有沒有收益的資產會存在機會成本。

- 黃金一直是一種糟糕的避險資產– 跨資產波動率處於如此低水平,而股票市場最近表現如此強勁,因此需要在投資組合中進行風險對沖的需求減少了。然而,基金已經偏愛美元來對沖潛在的股票回調風險,因為美元與S&P500期貨之間存在強烈的負相關關係。黃金與美國500指數(US500)或納斯達克100指數(NAS100)存在正向的30天相關性。

- 美元效應 - 在過去的一個月裡,美元對所有G10貨幣都進行了反彈 - 隨著美國的數據持續走熱,我們看到美國第三季度的GDP預期位於趨勢之上,約為2.2%。

- 隨著美國的增長超越趨勢,衰退對沖已被解除。我們可以從利率定價中看到這一點,市場對2024年聯邦儲備委員會降息預期從6月份的160個基點削減到110個基點。交易員可以通過觀察SOFR 2023年12月和2024年12月期貨之間的差價來了解預期的降息水平(TradingView代碼 - CME:SR3Z2023-CME:SR3Z2024)。黃金 - 另一種經典的經濟衰退對沖 - 已被市場遺棄。

頭寸佈局

在表象之下,我們可以看到多頭黃金頭寸的明顯拋售 - 多頭頭寸已經被大幅削減。但是頭寸是否矯枉過正,這是否能夠提供一個更有利地看待上行潛力的機會?

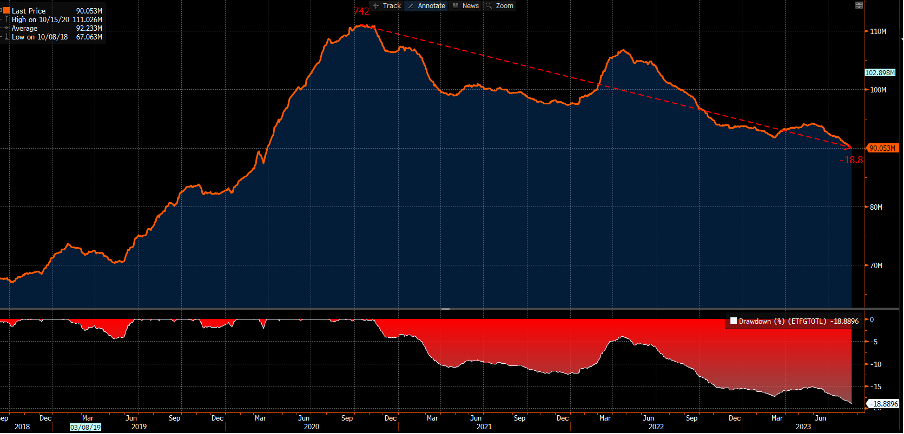

- 黃金ETF的總持倉量(已知)為9005萬盎司 - 自2020年3月以來最低,自2020年10月以來下降了18%。

- 我們看到期貨市場上的黃金頭寸已經減少 - 由管理資金持有的淨多頭期貨合約頭寸(在每週CFTC報告中)目前為29,356手 - 7月份淨多頭合約曾高達11.6萬手。

- 商品交易顧問(CTA - 趨勢跟踪基金)的賬戶現在持有最大的黃金期貨空頭頭寸,但可能需要看到期貨價格升至1980美元以上才開始減少這個頭寸。

- 黃金1個月期權風險逆轉(1個月看漲隱含波動率 - 看跌隱含波動率)為0.07 - 自3月以來的最低水平。期權交易員在為上行走勢定位方面表現較為謹慎。

我們是否將看到上行的轉折?

正如里士滿聯儲主席Thomas Barkin於8月22日所說,美國經濟可能會進一步加速,這可能對美聯儲政策產生重大影響,並挑戰經濟增長放緩和潛在降息的共識。雖然我們持續關注全球增長數據,但我們也有可能在8月份的CPI數據(於9月13日發布)中看到美國的總通脹率從3.2%上升至3.6%。這可能會導致對11月份美聯儲加息的預期增加,從而提振美元和實際收益率。

在這種情況下,黃金很可能會進一步下跌,但也可能會看到波動性上升和交易範圍擴大 - 這對於差價合約交易者來說是更有吸引力的動態。

然而,如果通脹在短期內加速,導緻美聯儲可能再次加息,這將強化對需求下降和衰退風險增加的預期。正是在這個時候,對降息預期的增加將會加速較高的利率和美聯儲的較長時期的加息立場,從而提高2024年的經濟衰退風險。

如果隨後看到增長數據點出現逆轉,導致2024年進一步的降息預期,那麼黃金可能有可能在年底出現強勁的反彈。正如我們經常所說的,對經濟變化和隨後的黃金投資場景持開放態度將有助於交易者取得良好的表現。

Pepperstone不代表這裡提供的材料是準確、及時或完整的,因此不應依賴於此。這些資訊,無論來自第三方與否,不應被視為建議;或者買賣的提議;或者購買或出售任何證券、金融產品或工具的招攬;或參與任何特定的交易策略。它不考慮讀者的財務狀況或投資目標。我們建議閱讀此內容的讀者尋求自己的建議。未經Pepperstone的批准,不允許複製或重新分發此信息。