- 简体中文

- English

- 繁体中文

- Español

- Tiếng Việt

- ไทย

- Português

- لغة عربية

分析

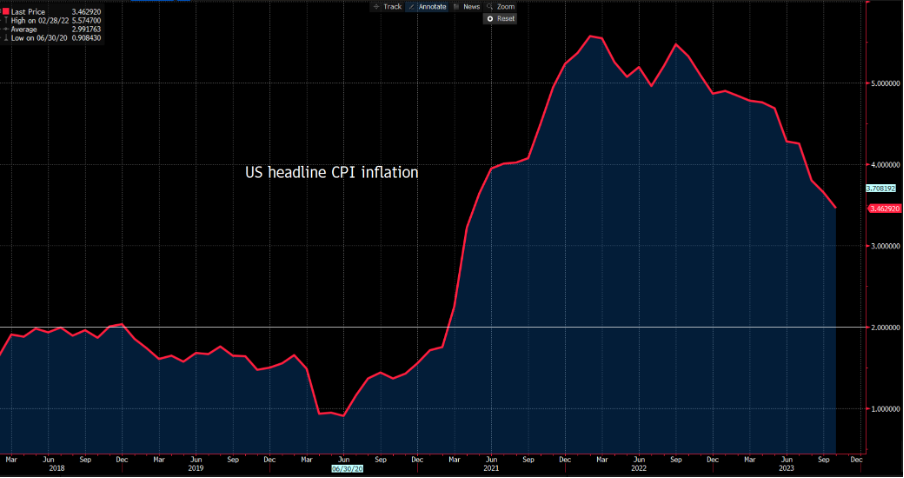

回想2023年1月,投资者看到通胀下降,广义CPI从2022年6月的9.1%降至12月的6.4%——然而,对进一步下降的信心仍然较低,交易者认为通胀路径分布均匀。通胀的绝对水平也仍然很高,而美联储当时致力于降低这一水平,许多人认为这可能以经济衰退为代价——这是当时的主流共识观点。

我们还知道,美联储专注于通过每月95亿美元的资产负债表缩减,来实行量化紧缩(QT)。对于许多人来说,流动性减少意味着减持或看空股票和信贷。

不难理解市场为何感到脆弱,因为它相信历史上资本市场的救星不再提供支持,即使在标普500指数出现15-20%的下跌时也是如此。

2024的市场动态截然不同

在2024年,美联储拥有5.3%的联邦基金利率可供调整,如果需要支持企业和消费者,可以降低利率。这与我们多年来习惯的零利率世界大相径庭。

在缩表超过1万亿美元后,有许多案例研究显示,利用其资产负债表提供针对性和即时支持非常有效。市场知道,如果任何问题被认为具有潜在的系统性风险,美联储会毫不犹豫地利用其资产负债表提供目标流动性和资本以避免这些问题。

最重要的是,目前对美国通胀的分布被认为是倾斜和单向的,通胀水平会下降的可能性较高。

因此,如果需要,美联储有更大的空间来放宽政策。尽管美联储官员们表示他们的工作尚未完成,且将通胀率降至其2%的目标是最困难的部分,但当核心PCE达到3.5%并且继续下降时,他们可以更高效地提前实施降息。

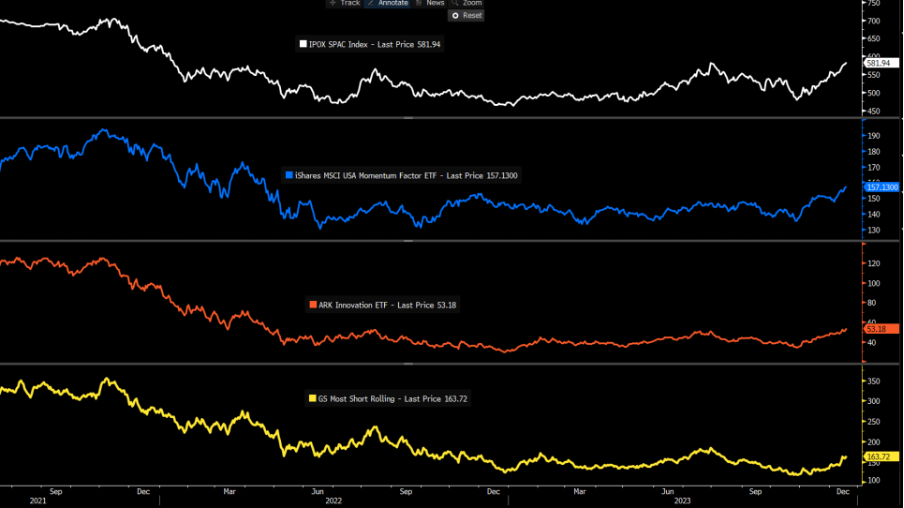

近期,我们见证了美国股票和ETF基金的大量资金流入和加速的企业股票回购行为,这些都在抑制波动性,通常是因为恐慌错失(FOMO)资本追逐回报。在这些资金流中,已经积极转向投资垃圾级和高杠杆股票,以及高空头利益的投资 — 在资金流中,人们积极转向垃圾股和高杠杆股票,以及高空头利息投资 - 明显可以看出信心是极度乐观的。

我们也可以轻松地推导,交易者知道如果2024年出现尾部风险事件,这一次的情况会不同,美联储(以及其他发达市场中央银行)将支持资产市场。“美联储救市”的触发点已经大大接近市场。

最近的历史一次又一次地表明,当坏事发生时,它们几乎总是以积极的方式得到纠正,因此我们“攀登忧虑之墙”。这就是为什么基金在波动性飙升时一致做空波动性的原因。

2024年的热门话题

2024年,“美联储救市”将成为一个主要的热门话题 - 市场甚至可能会测试它,并挑战美联储,以探寻其采取行动和支持的意愿。对于市场参与者来说,这意味着股市下跌将得到支持,而“买入回调”将再次成为流行做法 - 虽然它实际上从未真正消失过。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。