- 简体中文

- English

- 繁体中文

- Español

- Tiếng Việt

- ไทย

- Português

- لغة عربية

分析

在美国利率预期重新定价和美债收益率溢价对其产生积极影响的背景下,美元表现得相当不错,我们看到美元指数连续第五周上涨。美元货币对在技术上出现了一些重大突破,如果我们没有看到标普500推向新高并且VIX指数保持在14以下,美元的上涨可能会更为明显。

由于美国2年期国债相对于德国2年期债券的溢价上升至180个基点,我们看到EURUSD在 1 月 11 日开始的趋势中收于新低。我们看到价格正在测试通道的低点,随后多头需要在这里出现反弹,否则我们有可能测试12月8日的支撑位1.0723。虽然大部分美元流量是由美国利率重新定价(特别是 2023年12月 至 2024年12月的 SOFR 期货)上升至 -131 个基点推动的,但美国与德国收益率差异进一步扩大的可能性似乎很大,因此EURUSD继续下跌可能是本周的一个主题。

在上周的G10货币中,挪威克朗(NOK)表现最疲弱,原因在于布伦特原油市场的走软影响了货币表现。切换到SpotBrent的日线图,我们看到从12月13日开始的一系列更高的低点被打破,价格回撤到密集区域 - 盘整可能会出现,但原油进一步疲软或将对NOK构成压力。

值得注意的是,NZDUSD已经完成了熊旗形态,趋势将继续向 0.5900 方向延伸。AUDUSD完成了头肩反转,目标为0.6250。USDJPY瞄准测试1月的高点,如果突破148.81,则可能意味着向150进发。

黄金在上周五结束了几天的连涨,但在较高时间框架上的设置仍然不稳定。也就是说,如果本周美元和美国实际利率出现新一轮上涨,金价很容易触及2000美元。我们可以查看TradingView上的美国10年期实际利率(即10年期美国国债利率减去10年期预期通胀)(代码:TVC:US10Y-FRED:T10YIE),如果突破1.90%,就有可能重新回到2%的水平。

在股市方面,ASX200上周表现出色,也将成为本周的关注重点,因为ASX200 2024财年上半年的营收开始陆续公布,而且RBA的声明也备受关注。US500和US30也表现出色,并创下新高。在本轮牛市中,回调幅度较小,虽然在这个位置上很难再投入新资金做多,但对于那些非短线交易者或日间交易者的人来说,做空在当前阶段仍然是低概率的结果。

祝各位好运。

值得交易者留意的重要事件风险:

周二

美国ISM服务业报告(02:00 AEDT)- 市场预计服务指数将达到52.0(从50.6),再次显示出美国服务业的韧性。强劲的扩张(即超过50的读数显示比上月有所扩张)应该会进一步消除3月FOMC降息的可能性,并支持美元上涨。

“SLOOS”报告 - 美国高级贷款专员基于银行放贷实践的调查报告(06:00 AEDT)- 由于美国地区银行的担忧备受关注,市场可能会关注这份关于银行放贷标准的报告。

日本实际和名义现金收入(10:30 AEDT)- 在11月份的数据表现疲软之后,经济学家预计实际工资会有所改善。尽管如果按照预期的-1.5%公布,将进一步推迟日本央行退出负利率的时间。

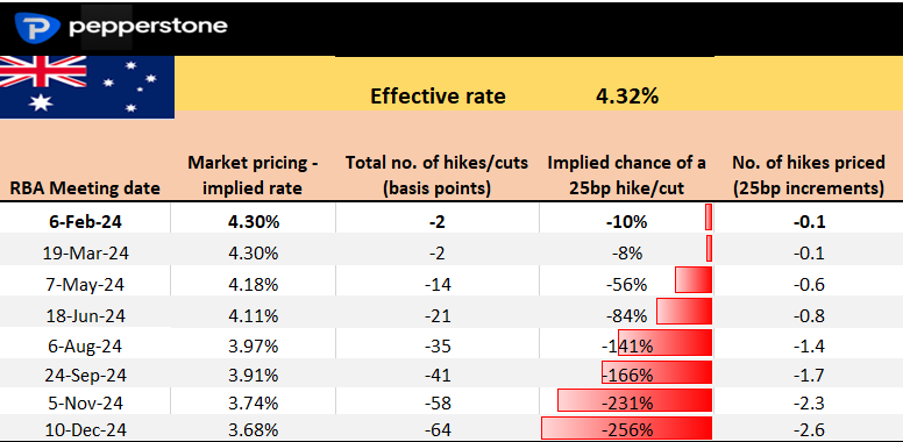

澳洲联储会议及货币政策报告(14:30 AEDT)- 澳洲联储开始新的沟通机制,该行将发布其季度经济预测, Bullock行长将在声明发布后举行新闻发布会。澳洲联储不会在此次会议上降息,但应该会转向更加中性的表态。澳元的走势将来自声明中相对于利率曲线定价的论调。详见预览

澳洲联储行长Bullock发表讲话(15:30 AEDT)- 在澳洲联储声明后,Bullock行长的评论可能会影响澳元,特别是考虑到她将在新闻发布会上就一些关键问题接受质询 - 这对澳元的敞口是一个明显的风险事件。

欧洲央行1年及3年CPI预期(20:00 AEDT)- 目前尚未达成共识,但之前估计的3.2%(1年)和2.2%(3年)可能存在下行风险。值得注意的是,预计1年CPI预期将下调至3.1%,甚至可能为3%。

周三

新西兰第四季度就业报告和工资(08:45 AEDT)- 市场预计第四季度失业率将上升至4.3%(从3.9%),更高的失业率将巩固新西兰联储在5月份降息的理由。鉴于当前的技术设置,我认为本周利空NZDUSD。

周四

墨西哥CPI(23:00 AEDT)- 共识是我们将看到广义CPI月环比上涨0.90%,而同比涨幅将被推高至4.89%(从4.66%)。尽管核心CPI预计将下调至4.72%(从5.09%),但可能还不足以让 墨西哥央行将隔夜利率从 11.25% 下调。我对于USDMXN没有明确的倾向性,但我认为EURMXN可能下跌。

中国CPI/PPI(12:30 AEDT)- 市场预计中国1月份的CPI将下降0.5%,这将是连续第四个月出现通缩。预计PPI将下降2.6%(从-2.5%)。这不太可能成为市场波动事件,但可能会强化这样的观念:内部需求疲软,而且中国央行有空间采取更多行动。

周五

墨西哥央行会议(06:00 AEDT)- 墨西哥CPI数据(周四公布)可能会改变对降息的预期,但经济学家的核心观点是利率应该保持在11.25%,尽管存在降息25个基点的微小风险。墨西哥的远期利率定价显示未来12个月降息181个基点,而3月是降息的可能时间。

中国新贷款和社会融资规模(本周具体时间不定)- 这些数据对中国市场来说可能很重要,特别是这一次,我们看到1月份信贷扩张可能会大幅增加的预期。市场预计1月份新贷款将达到4.5万亿元人民币,如果事实如此,这将是有史以来第二大月度信贷扩张。

美国CPI修订- 每年劳工统计局都会调整 CPI 计算中输入数据的权重,这可能会影响之前经季节性调整的数据。这不会是一个波动性事件,但经济学家将注意观察新权重如何影响通胀预期的未来轨迹。

加拿大就业报告(周六00:30 AEDT)- 市场预计1月份将净创造1.5万个就业岗位,失业率有望上升至5.9%。市场已经降低了对即将降息的预期,6 月份现在被视为加拿大央行最有可能降息 25 个基点的月份 - 疲软的就业报告可能会导致定价提前。近来,加元在G10外汇中表现坚挺,尤其是相对于澳元和纽元,我看到NZDCAD进一步下行的可能性较大。

其他可能影响市场情绪的事件:

中国农历新年(周五)

美联储发言人 - 本周我们将听取14位美联储成员的发言。请点击此处查看安排

英国央行发言人 - Huw Pill(2月6日 04:30 AEDT),Breedon(2月7日 19:40 AEDT),Catherine Mann(2月9日 02:00 AEDT)。

欧洲央行发言人 - Wunsch,Lane(2月9日 02:30 AEDT),Nagel(2月9日 21:30 AEDT),Cipollone(2月10日 01:15 AEDT)

美国企业财报 - 我们度过了美国财报的关键一周,大市值公司已经发布业绩,因此自下而上的因素将逐渐减弱,宏观因素将再次完全决定市场情绪。46%的标普500指数公司现已公布业绩, 其中78%的公司在每股收益上超过预期(平均超出7.1%),有53%的公司超过共识的销售预期。我们看到每股收益总共增长了4%。本周占标普500市值10%的公司将发布财报 - 麦当劳和卡特彼勒是交易者可能关注的两个公司。

ASX200财报 - ASX200 2024财年上半年的财报开始涌现,诸如Amcor,Mirvac,Transurban,AGL和REA等公司将报告业绩。CBA将于2月14日发布财报。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。