- 简体中文

- English

- 繁体中文

- Español

- Tiếng Việt

- ไทย

- Português

- لغة عربية

分析

中东的地缘政治背景仍然是市场的主要考虑因素,各方仍在讨论是否会有其他国家更加积极地介入冲突,导致能源生产和供应中断。

周末对冲需求的再次出现,加上上周五布伦特原油价格近3%的上涨,表明市场对这些担忧的关注,布伦特原油价格上涨至90美元之上,黄金价格也上涨到2006美元。这再次证实了黄金作为主要的投资组合避险工具的地位。黄金价格可能会升至四月和五月供应区的2050美元,价格的上涨势头以及黄金轻松突破广泛关注的阻力水平表明,最佳路径可能是继续上涨,而回撤可能会得到良好的支撑。

日本央行(BoJ)的会议可能会给市场带来意外,尽管它很可能是一个低波动性事件,但如果BoJ将YCC上限调整至1.5%,可能会引发全球长端债券的大规模抛售(收益率上升)。这可能会导致各种市场出现明显的波动,日元(已经从瑞士法郎那里夺走了地缘政治外汇避险的第一宝座)可能会大幅上涨。BoJ的植田行长旨在比前行长黑田更加具有可预测性,因此考虑到最近的报道表明YCC的微调可能在计划之中,政策变化的可能性是50:50。

我们还将在本周了解美国财政部的季度融资活动。对于那些不是固定收益交易员的人来说,这可能并不是一个太知名的事件。正如我们在8月份看到的,当财政部详细说明其融资计划中增加拍卖规模时,这成为导致美国国债收益率从4%急剧上升的关键驱动因素。这次的融资事件可能再次在债券市场引发大幅波动,并且波及到外汇和股市。这一次,我们是否会看到供应增加幅度较小,从而支持美国国债呢?

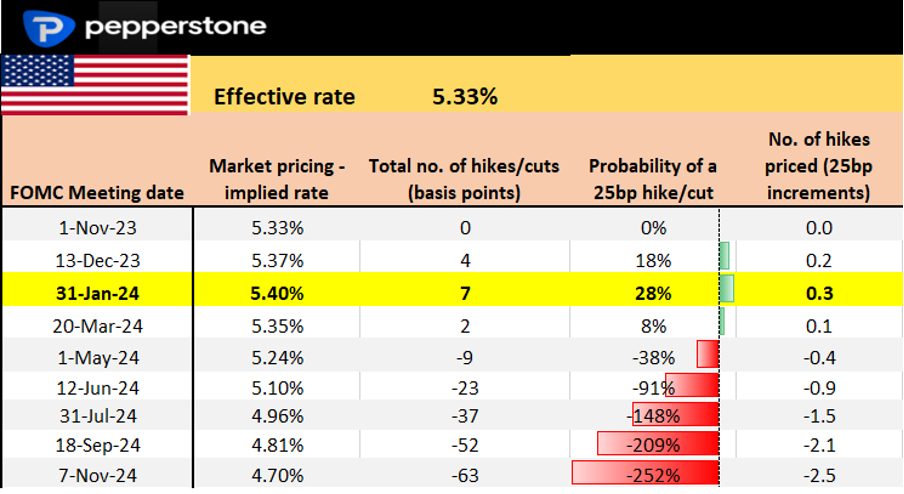

继续讨论美国,尽管FOMC会议永远不容忽视,但交易员也将对美国劳动力市场、工资和收入等方面进行全面研究。在日程上,我们将看到ADP就业报告、就业成本指数、JOLTS职位空缺、单位劳动力成本、失业救济申请和非农就业人数。美国掉期市场定价几乎不可能在本周加息,而12月有20%的机会,因此这份报告中的重要数据可能会提高加息的概率,导致美元突破目前的横盘整理。

企业营收继续受到交易员的关注,占标普500市值24%的企业将发布季度报告。苹果是最引人注目的公司,期权市场预测报告当天其股价波动为3.7% - 市场关注iPhone需求和中国的消费趋势。最近的涨势已经被抛售,股价现在已经跌破了自2022年3月2日以来的首个200日移动平均线。

本周将再次充满未知 - 祝大家好运。

本周重要的事件风险:

月末资金流动 - 有传言称养老金基金和其他资产管理公司将重新平衡资产,更倾向于抛售美元。

中国制造业和服务业PMI(10月31日 12:30AEDT) - 市场预计制造业指数为50.2(保持不变),服务业指数为51.8。

欧元区CPI(10月31日 21:00AEDT)- 尽管欧元区的增长数据似乎更为重要,但在这个数据点上,欧元可能会出现一些波动。市场一致预计广义CPI为3.1%,核心CPI为4.2%。EURCAD一直呈上升趋势,我看好汇率升至1.4750。

日本央行会议(10月31日 具体时间未定) - 日本央行应该会提高他们的通胀预测,但焦点将集中在是否会调整或甚至完全取消利率曲线控制(YCC),即日本央行目前将10年期日本政府债券(JGB)的收益率上限设定在1%。市场共识认为本次会议不会改变YCC政策,但有50%的机会看到上限提高至1.5% - 这一举动可能会导致JGB债券抛售(收益率上升),全球债券收益率也会协同上升。它还可能导致日元大幅升值。

美国消费者信心指数(11月1日 01:00AEDT) - 市场预计该指数将回落至100.0(从103.0),除非出现大幅不符预期的情况,否则不太可能引发市场的剧烈波动。

美国财政部11月再融资计划(10月30日 06:00和11月1日 12:30AEDT) - 美国财政部将公布2023年第四季度的总融资估算(目前为8500亿美元)以及季末现金余额的目标。总融资估算可能会降至8000亿美元,甚至更低。估算降低的幅度越大,美国国债收益率可能就会上升,反之亦然。

在11月1日,美国财政部将公布未来债券拍卖的规模,涵盖2年、3年、5年、7年、10年和30年的债券到期期限。市场预计,各期限的拍卖规模将增加约10亿至20亿美元。正如我们在8月份所看到的,拍卖规模越大,美国国债和美元随后可能会有更大的波动反应。

美联储FOMC会议(11月2日 05:00AEDT)- 市场不认为会加息,所以声明中的指导和鲍威尔的新闻发布会至关重要。理论上不应该期望得到太多新信息,这将是一个低波动事件。以下是我们的FOMC预览:

美国掉期市场对每次会议的定价

英国央行会议(11月2日 23:00AEDT)- 英国利率互换定价表明此次会议升息25个基点的概率为4%,到2024年2月升息25个基点的机会为1/3。投票结果的分歧也可能很重要,大多数经济学家倾向于6:3的分歧。市场感觉英国央行已经停止升息,开始预计到2024年6月出现降息。

美国ISM制造业PMI(11月2日 01:00AEDT)- 共识预计该指数将保持在49.0(不变)。考虑到扩散指数自2022年10月以来一直低于50,所以高于50.0的读数可能对美元稍有积极作用。

美国JOLTS职位空缺(11月2日 01:00AEDT)- 上个月我们看到职位空缺大幅增加,进一步证明了美国劳动力市场紧张。这一次的共识是926.5万个职位空缺(上月为961万),风险资产将希望看到职位空缺再次减少。

美国非农就业报告(11月3日 23:30AEDT)在本周即将公布大量劳动力市场和工资/收入数据点之际,美国非农就业报告成为焦点。在上个月发布的出乎意料的33.6万个新增工作岗位数据后,当前市场普遍预期本月新增工作岗位将为19万个,失业率为3.8%,平均时薪为4%。

巴西央行会议(11月2日 08:30AEDT)- 巴西央行应该会降息50个基点。

企业营收 - 本周,来自英国、欧洲和美国上市公司的财报将密集发布 - 占标普500指数市值24%的企业将在本周发布财报。来自汇丰银行(周一)、卡特彼勒(周二)、超威半导体(周二)、高通(周三)和苹果(周四)的财报可能会引起关注。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。