- 简体中文

- English

- 繁体中文

- Español

- Tiếng Việt

- ไทย

- Português

- لغة عربية

分析

本周美联储的政策会议是自3月紧急降息以来第一次日程中的会议。在本次会议上,美联储可能对货币政策发表前瞻指引,并对经济前景做出评论。美元指数(USDX)受风险情绪回升的影响连续两日回落,目前徘徊在100关口上方。RSI指标温和运行,10天均线走势平缓缺乏明显方向。

美元指数(USDX)

美联储的良苦用心

为了应对此次疫情引发的危机,美联储可谓是煞费苦心。除了紧急降息至零,还首次开启了开放式量化宽松、增加回购规模、鼓励窗口贴现和日内借贷、取消存款准备金、并与多国央行开展流动性互换。美联储随后更是一口气推出了多项令人眼花缭乱的流动性工具,甚至表示将购买垃圾级债券,彻底化身为整体经济的最后贷款人。

这一系列的操作相比金融危机期间更快更准也更狠,避免了金融体系的奔溃和信贷市场的枯竭,同时将信贷投放延申到了实体经济(企业、州和地方政府),得到了市场的点赞。根据盖洛普的调查显示,美联储主席鲍威尔的满意度飙升至2005年以来最高的近60%,同时也超过了特朗普(这点应该并不意外)。

灵魂拷问

直升机式撒钱模式直接把美联储推向了前所未有的权力巅峰。美联储接管整个信贷市场,成为了市场最终定价者。相比金融危机时期,当前美联储的全新角色是向个人、非金融机构、各州或地方政府进行信贷分配。简单来讲就是决定了谁有资格得到贷款。这样一来,美联储难免受到来自政治层面的压力,损害了其决策的独立性。美联储是根据投资评级发放贷款,还是根据实际需求分配呢?是否会照顾到特定行业而忽视中小企业?是否会救助那些因为自身经营不善而陷入困境的企业?

面对这一系列的道德风险,美联储上周表示每月都会报告流动性借贷便利工具的大量信息,包括企业名称、借贷金额、利率、相关收入和费用等,以此展现操作的透明和公开。

还有子弹吗

- 量化宽松的结构调整

自从美联储疯狂印钞向市场注入流动以来,美元荒得到了一定缓解。上周美联储宣布将国债购买规模从150亿美元/天减少至100亿美元/天,这似乎表明市场流动性已经大大改善。

我们预期美联储将通过购买更多长期债券,将债券组合加权平均的久期从目前的6左右增加至10,从而压低长期债券的收益率(类似收益率曲线控制YCC)。短期内,更低的收益率将进一步减缓市场的融资压力(因为美债长期收益率是很多信贷产品定价的基础,如按揭贷款)。长期来看,更低的无风险收益率将推高各项资产的现值,激发企业的投资热情,这将利好于整体经济。

- 股票ETF

财政部为美联储提供的4540亿美元担保金目前只使用了2000亿左右,美联储还有足够的空间通过通过杠杆效应向市场投放更多资金。上周刚刚出炉的4840亿美元的小企业援助计划再次为美联储补充了弹药。市场猜测美联储可能会在将来的某个时间,参考日本央行那样直接投资股市(或者商品市场)。鲍威尔曾暗示“将会毫不犹豫地进入其他资产领域”。

不过鉴于当前美股所处于的良好位置,以及考虑到美国股市的流动性和规模,美联储直接投资股市似乎作用有限。随着股市的波动,美联储可能需要承担更多的风险,同时还不得不面对上述提及的道德风险。另外,想要购买股票还存在着法律上的障碍,这需要得到国会的批准。由此看来,美联储短期内不会祭出这一杀招,不过仍然会保留这一选项,在必要的时候为市场兜底。

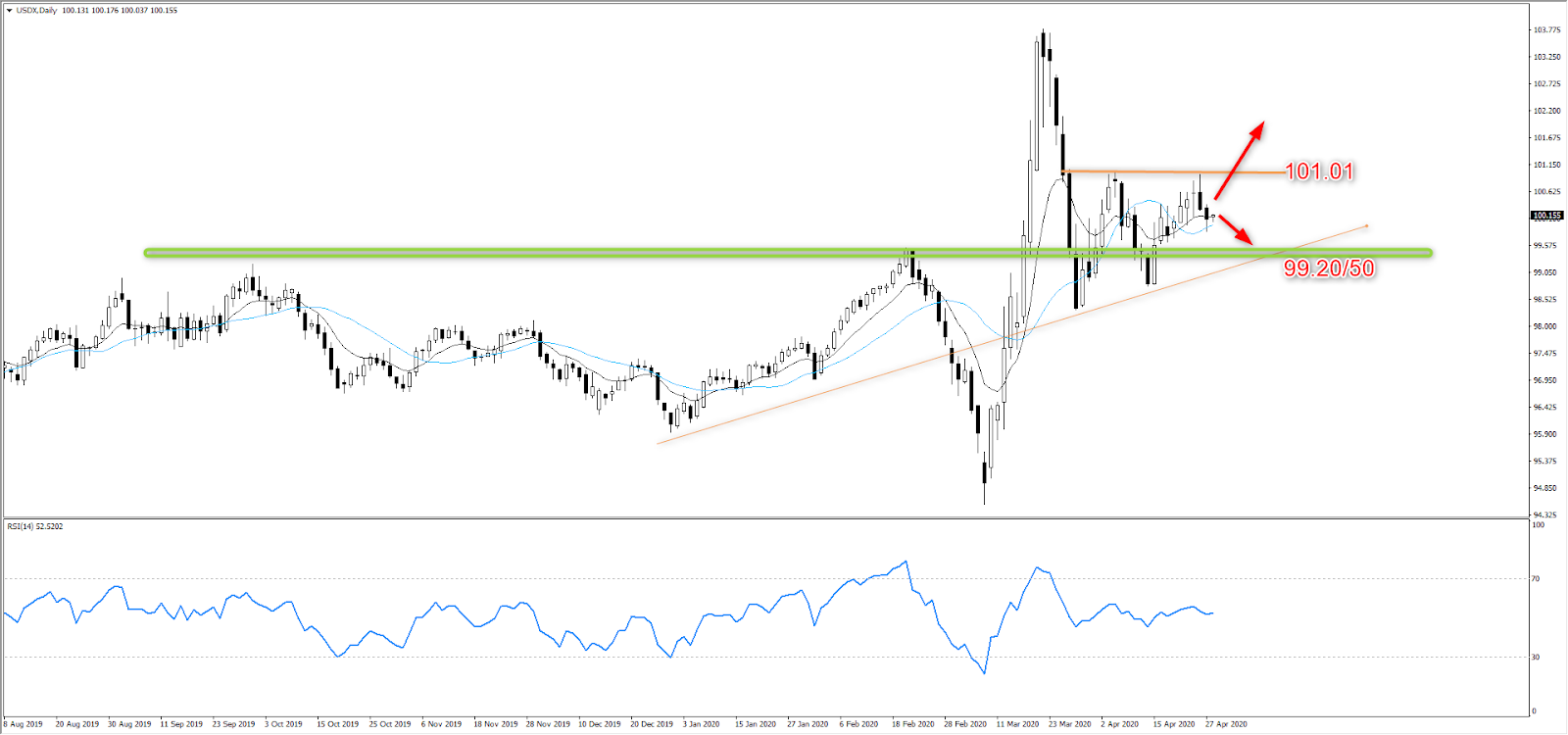

美元指数的100大关

短期内,美元走势取决于市场的避险情绪和美联储对流动性的表态。如果美联储表示将尽一切可能保证市场中的流动性供应,或者表示还有足够的政策工具可以使用,美元则可能跌破100大关,下探至99.20/50区域(绿色)。上行方向,突破101.01后可看高至3月高点103.79。

从长期来看,无限量地放水使得资产负债表、预算赤字水平、以及联邦债务总额都已经达到历史或几十年来的新高。在疫情过去之后,这些因素无疑将利空美元。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。