- 简体中文

- English

- 繁体中文

- Español

- Tiếng Việt

- ไทย

- Português

- لغة عربية

分析

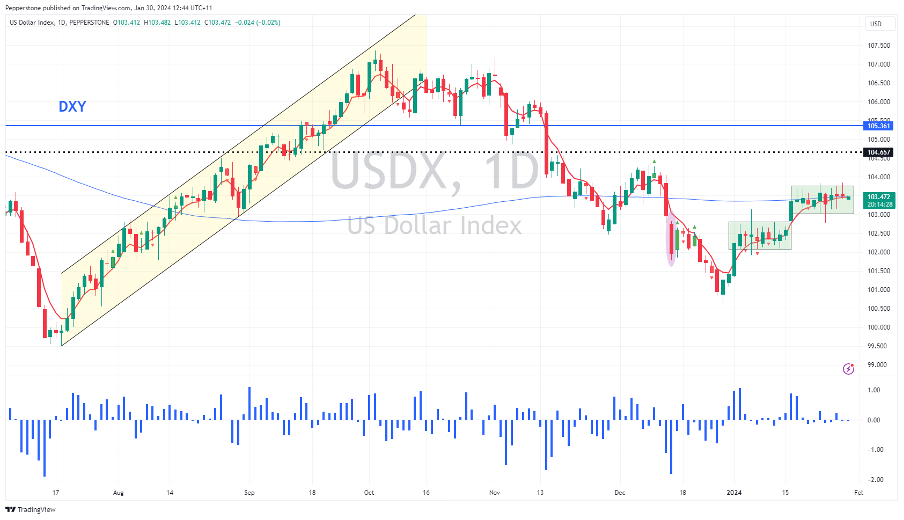

DXY – 目前的盘整还会持续多久呢?

如果我们将美元指数(DXY)视为美元的代理,我们会发现市场整体尚未形成趋势,价格在103.85到103.00的范围内波动。考虑到未来一周的一级事件风险,包括FOMC会议、美国财政部QRA、欧洲CPI和美国非农就业报告,目前的波动是合理的。理论上,盘整的时间越长,突破的可能性就越大,更有可能在更高的时间框架上形成趋势条件。展望未来,为了建立一个平台,我们刚刚看到美国财政部预测了第一季度7600亿美元和第二季度2020亿美元的借款需求 - 这一水平低于市场预期,表明从四月份开始税收可能会增加。较低的融资任务对风险资产(股票)是积极的,因为这可能意味着对融资市场的压力较小。市场最初因美国债券收益率下跌而卖出美元,但如果市场推迟对量化紧缩调整计划的时间表,这一情况很容易发生逆转 - 目前处于整理阶段,但随着时间推移,潜在突破的力量将变得更强。

NAS100 – 过度持有但难以做空

目前来看,美国股市似乎无法持续下跌,至少从趋势和动量指标来看,更高概率的结果是我们看到US500指数达到5000点,NAS100指数达到18,000点 - 尽管在本周存在如此多的风险事件,这一判断还远非确定。在接下来的交易时段中,微软、AMD和Alphabet的财报将公布,因此在NAS100指数收盘后,交易员对展望和指引的反应可能会引起市场波动。微软和Alphabet都需要引起密切关注,因为它们在NAS100指数中占据第一和第三大权重。期权市场暗示微软在财报发布当天的波动率为4.3%。

AUS200 – 向 7632.8 进发

虽然AUS200指数吸收了对全球风险以及本地因素的积极情绪,重新触及2021年8月创下的历史高点,但许多人质疑这一次是否会出现牛市突破,正如多头头寸所预期的那样。尽管全球宏观问题仍然至关重要,但一个值得关注的催化剂是ASX200在2024财年上半年的财报,Amcor将于2月6日启动财报季,而JBH(预计于2月12日发布)是CFD交易员渴望关注的一家公司。随后,CSL(2月13日)和CBA(2月14日)也将发布财报,两者的展望可能会影响市场情绪。澳大利亚的各银行从指数点数的角度推动着市场,同时原材料行业表现也越发出色。重要的是,我们看到ASX200银行指数目前正在走高,直到看到银行股票上涨的趋势消失,指数波动将保持平稳,交易员将更倾向于在澳大利亚股指下跌时买入。

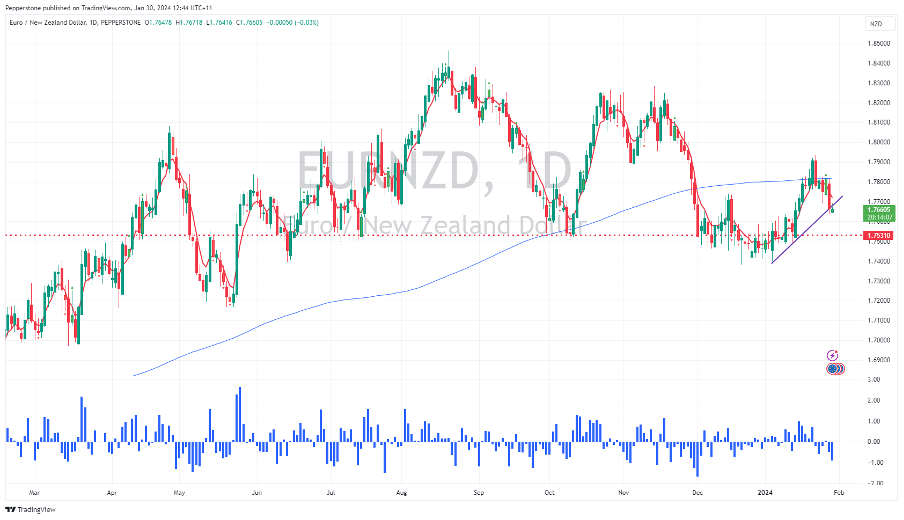

EURNZD – 欧元空头的表现

在涨至1.7935之后,流量和市场设置发生了变化,卖方开始占据主导地位。我们看到每日收盘价突破了上升趋势线(从1月的低点绘制),并强势拒绝了200日均线。从基本面上看,今天我们听到了来自新西兰联储首席经济学家Paul Conway更为鹰派的评估,他表示“非可交易通胀高于预期”且“距离2%还很远”。澳新银行甚至表示,不能排除新西兰联储在2月28日的会议上进行25个基点的加息。与此形成鲜明对比的是欧洲央行的政策预期,欧洲央行已经敞开了从3月会议开始实施降息的大门,风险平衡倾向于下行。本周四的欧盟CPI数据公布(21:00 AEDT),可能对欧元相关货币产生重大影响,因此请在这一数据发布时监控敞口。如果核心CPI数据低于3%,将有可能在3月欧洲央行会议上进行25个基点的降息,尽管4月仍然是默认的起始日期。

天然气 – 欢迎来到狂野西部

我们看到客户对做多天然气有着浓厚的兴趣,目前价格已经接近12月的最低点2.16美元。这是一次相当波动的行情,1月12日我们看到价格未能突破10月的高点,一路反转回到当前水平。通过观察天然气的10日实现波动率,我们可以看到该波动率现在是124%。因为价格偏离平均水平的幅度较大,这对头寸规模产生了明显的影响。当前的低点能否守住并为希望反弹的多头提供支撑?若跌破2.16美元可能具有重大意义。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。