Share

美国2月份劳动力市场报告发布,数据显示头版工资增长放缓,但劳动力市场仍然紧张,似乎不受美联储加息周期滞后影响,经济仍朝着“软着陆”方向发展。

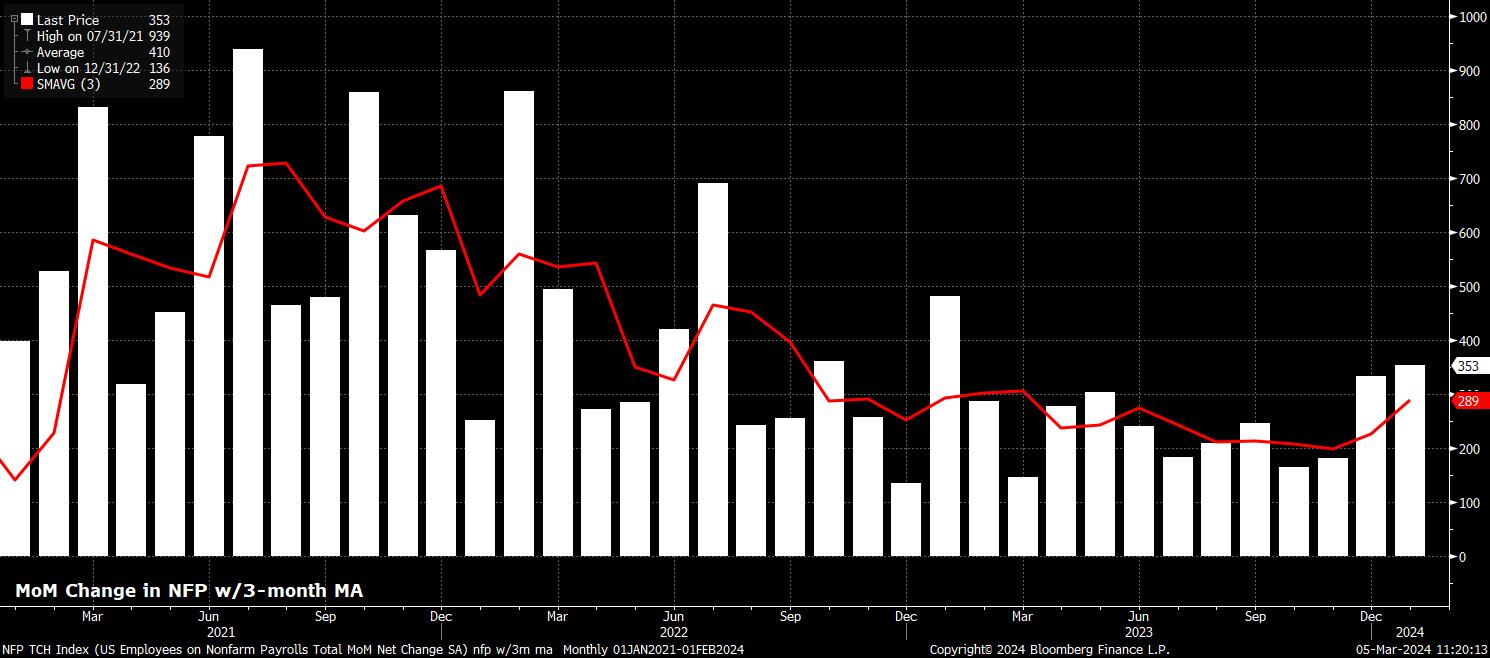

根据共识,上个月主要非农薪资增加了+200k,这一增长速度较年初的+353k有所减缓,也略低于去年整体月均增长+255k,尽管仍保持在大约+120k的增长速度,这个速度将保持高于约+120k的增长速度,这个速度将保持高于增长人口的速度。与往常一样,非农业就业人数的预测范围很广,从+125k到+260k不等,根据普遍适用的规则,与共识相差约+/-30k的数据可以被广泛视为“符合预期”。

无论如何,如果非农业就业人数与共识一致,还需关注前两个月数据的修订,这将使就业增长的平均3个月为+295k,创下11个月来的新高,清晰表明劳动力市场仍然没有出现明显放缓的迹象。

无论如何,如果非农业就业人数与共识一致,还需关注前两个月数据的修订,这将使就业增长的平均3个月为+295k,创下11个月来的新高,清晰表明劳动力市场仍然没有出现明显放缓的迹象。

Preview

美国非农工资单项指标表现相当复杂。在调查周内,初次申请和续订失业救济金都增加了26k和66k,尽管两个指标都保持在历史低位。与此同时,最新的采购经理人指数也指向可能对200k的预测构成下行风险,制造业ISM调查表明就业速度正在加快下降(从之前的47.1下降到45.9,而服务业等价调查下降到48.0,也意味着环比收缩。

与此同时,ADP的就业报告一如既往地应该被忽略,因为它与BLS的官方数据有负相关性,并且ADP本身最近指出其报告“并不意图预测劳工统计局的月度就业报告”。如果您尚未这样做,现在是时候从用于NFP抽签猜测的模型中删除该条目。

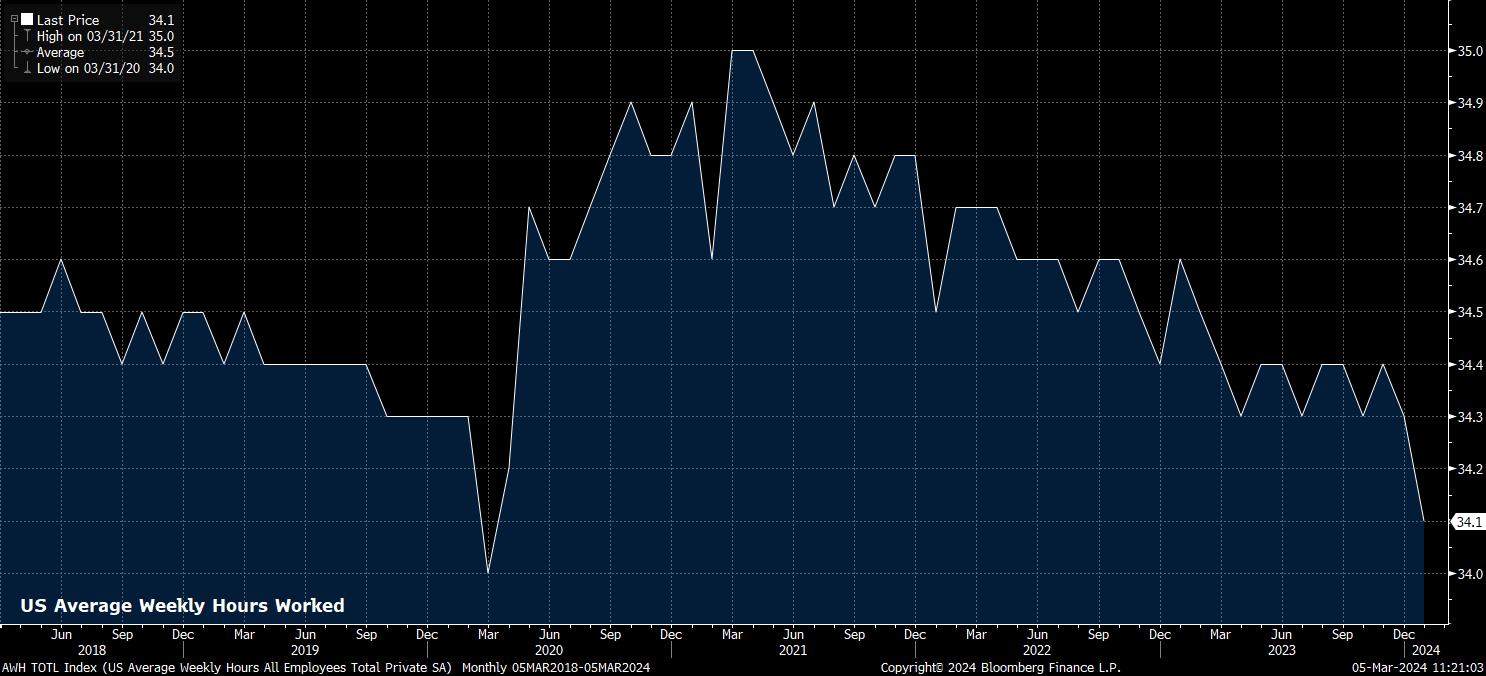

除了ADP,2月份NFP就业报告将提出一些问题。首先,它将尝试衡量季节性调整对1月份出人意料的热数据产生了何种影响,并在何种程度上有助于2月份报告中招聘的进一步放缓。其次,关键问题是极端天气如何偏离了1月份的数据,回归到更为正常的气候条件可能会导致每周工作小时数从之前的34.1上升到34.3,而1月份的印刷则是自2020年3月疫情首次爆发以来最低水平。

与此同时,ADP的就业报告一如既往地应该被忽略,因为它与BLS的官方数据有负相关性,并且ADP本身最近指出其报告“并不意图预测劳工统计局的月度就业报告”。如果您尚未这样做,现在是时候从用于NFP抽签猜测的模型中删除该条目。

除了ADP,2月份NFP就业报告将提出一些问题。首先,它将尝试衡量季节性调整对1月份出人意料的热数据产生了何种影响,并在何种程度上有助于2月份报告中招聘的进一步放缓。其次,关键问题是极端天气如何偏离了1月份的数据,回归到更为正常的气候条件可能会导致每周工作小时数从之前的34.1上升到34.3,而1月份的印刷则是自2020年3月疫情首次爆发以来最低水平。

Preview

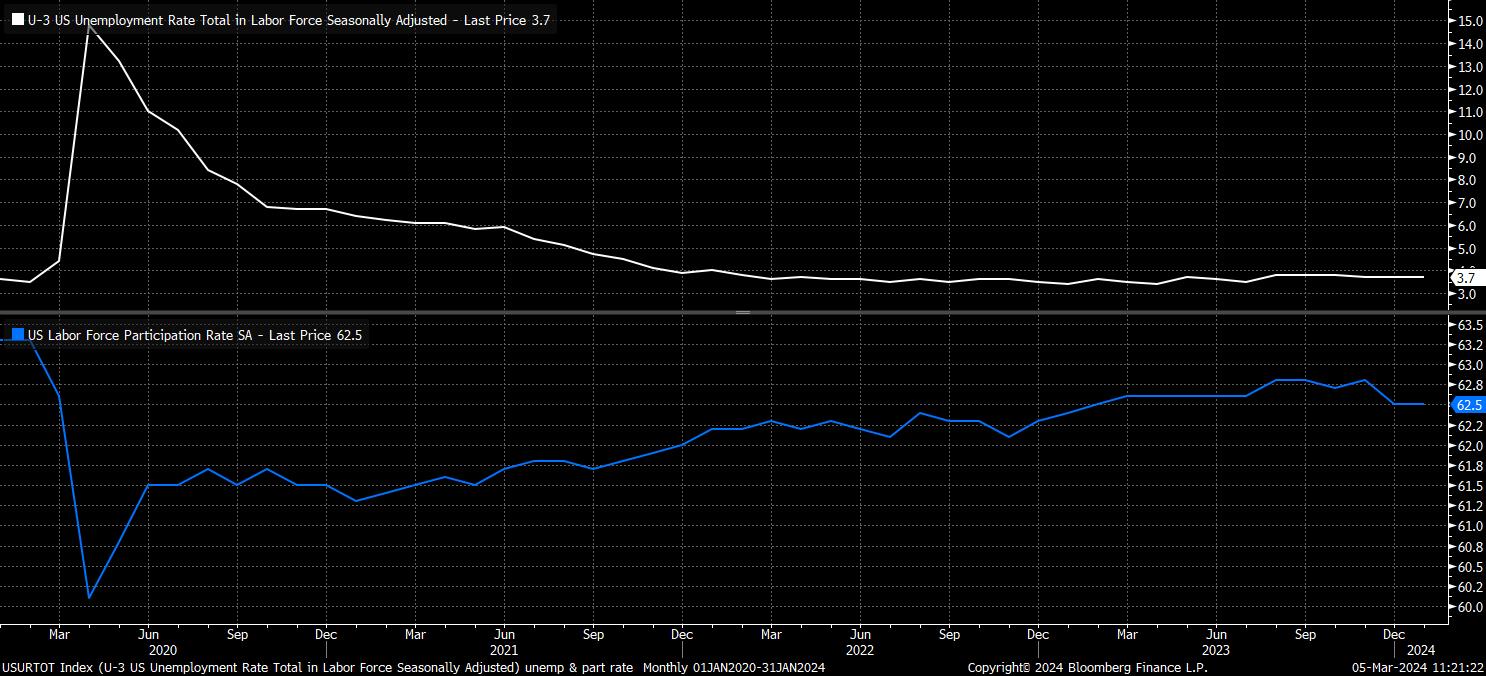

根据就业报告的其他领域,预计失业率在2月份将保持在3.7%的稳定水平,这将是连续第四个月保持在该水平。显然,这仍然意味着紧张的劳动力市场,尽管预计劳动参与率将从62.6%上升0.1pp MoM,这可能是对政策制定者一个令人愉快的信号。这是因为劳动力市场的进展在整个经济的各个领域中仍然相对广泛分布,尤其是在2023年底劳动参与率意外下降之后。

Preview

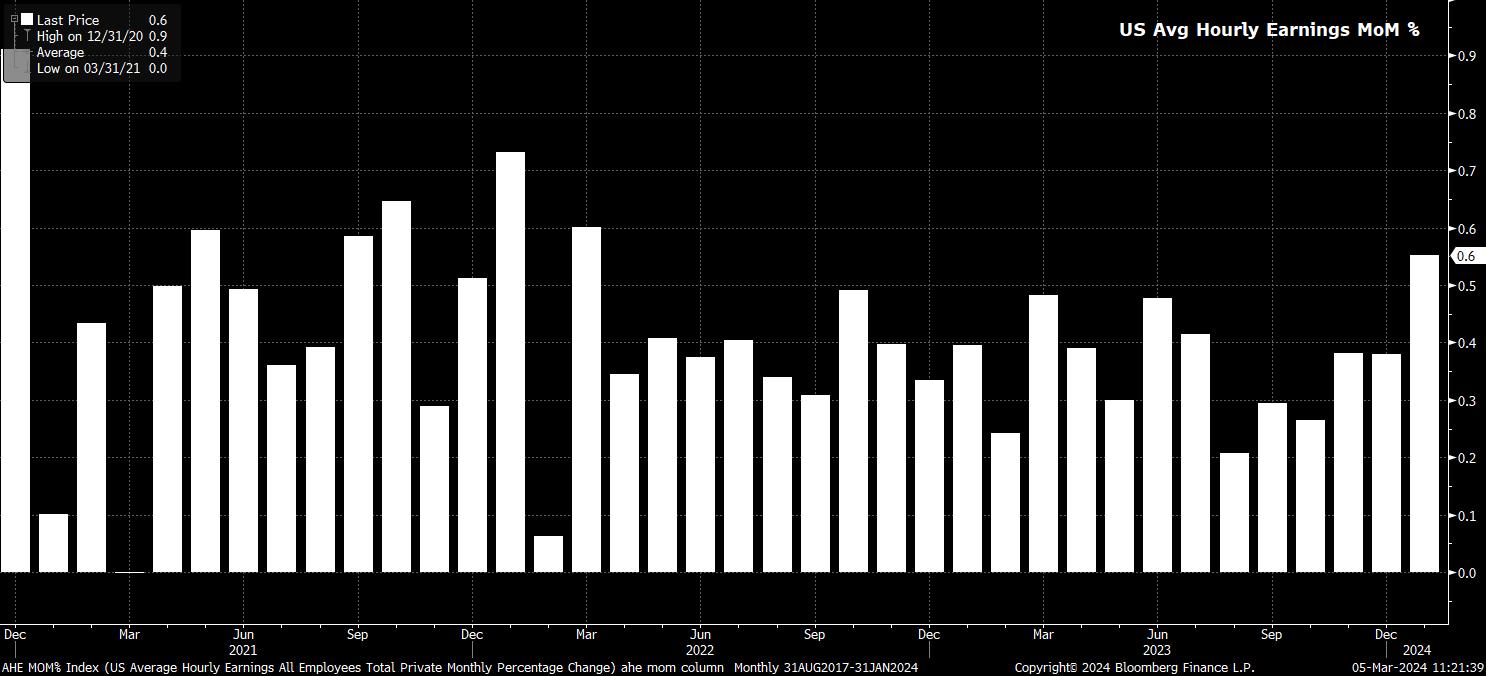

与此同时,预计平均收入增长从1月份接近2年0.6%的高速率降至上个月更为温和的0.2%。按年计算,预计收入增长将放缓至4.3%,低于之前的4.5%。这一趋势表明实际收入增长可能在1.2-1.3%的范围内,取决于2月份消费者价格指数(CPI)报告的变化。这一调整可能有助于缓解对服务业通胀的一些持续担忧,该担忧一直受到充满活力的劳动力市场的推动。

Preview

所有这些都说完了,自然而然地会问,就业报告对政策前景、市场定价和整体情绪可能产生什么影响。

尽管通常警告说政策制定者不会过度反应于单一数据点,但似乎二月就业报告在FOMC政策可能轨迹上显著推动针对性措施的可能性极低:三月或五月的降息现在已被坚决排除在外,因为政策制定者继续寻找额外数据,表明通胀实际上正在回归到2%的目标,而六月的降息仍是基线情形,即使就业报告出现意外下降也可能继续如此,打破了连续三次击败共识的胜利记录。

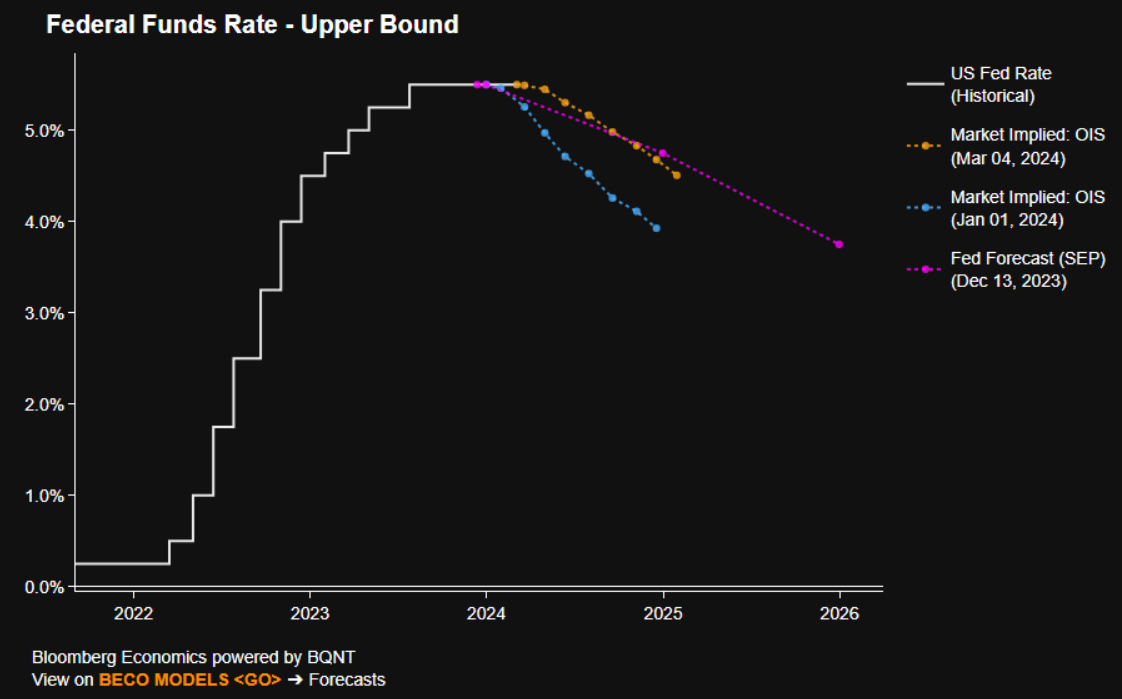

相反,很难想象一组就业数据大幅超出预期会引发显著鹰派政策预期的调整。上周,USD OIS首次准确估计今年75bp的宽松,正好符合FOMC 12月点阵图的中位数预期。尽管此后已经发生了一些温和的鸽派调整,当前利率曲线上大约有80bp的降息,但很难想象,在这个阶段市场会设定比政策制定者所指示的更加鹰派的路径,至少在几周后FOMC在三月结束时公布新的数据之前不会这样做。

尽管通常警告说政策制定者不会过度反应于单一数据点,但似乎二月就业报告在FOMC政策可能轨迹上显著推动针对性措施的可能性极低:三月或五月的降息现在已被坚决排除在外,因为政策制定者继续寻找额外数据,表明通胀实际上正在回归到2%的目标,而六月的降息仍是基线情形,即使就业报告出现意外下降也可能继续如此,打破了连续三次击败共识的胜利记录。

相反,很难想象一组就业数据大幅超出预期会引发显著鹰派政策预期的调整。上周,USD OIS首次准确估计今年75bp的宽松,正好符合FOMC 12月点阵图的中位数预期。尽管此后已经发生了一些温和的鸽派调整,当前利率曲线上大约有80bp的降息,但很难想象,在这个阶段市场会设定比政策制定者所指示的更加鹰派的路径,至少在几周后FOMC在三月结束时公布新的数据之前不会这样做。

Preview

考虑到这一点,风险平衡可能更倾向于在数据令人失望时市场出现更显著的反应,而不是超出预期时。然而,要说的是,市场也应该关注美联储的“工作方式”,即不会过度反应于单一数据。当然,然而,很可能不会有人听从这一建议,在热门数据中,股票和债券面临下行风险,而美元可能会找到需求;显然,在更凉爽的数据中则恰恰相反。

然而,在整个大局中,一份就业报告很难完全扰乱“美国例外主义”的持续主题,也不会消除人们对经济将实现“软着陆”的预期。因此,较小阻力的路径很可能继续使美元走强。

然而,在整个大局中,一份就业报告很难完全扰乱“美国例外主义”的持续主题,也不会消除人们对经济将实现“软着陆”的预期。因此,较小阻力的路径很可能继续使美元走强。

_2024-03-05_11-22-45.jpg)

Preview

在类似的情况下,就业报告不会改变更广泛货币政策的走势,下一步是降息,定量宽松将于年中结束,通胀回归2%目标,这使政策制定者有了灵活性,可以根据需要自由削减,并提供必要的流动性注入。因此,中期风险背景仍然支持,长时间的股市下跌不太可能发生,投资者对抛售的需求可能会持续显著。

Preview

做好交易准备了吗?

只需少量入金便可随时开始交易。我们简单的申请流程仅需几分钟便可完成申请。

这里提供的材料并未根据旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。尽管不受任何关于在投资研究传播之前进行交易的禁令,我们不会在向客户提供信息之前寻求任何利益。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。