4月份,零售销售同比增长2.3%,明显低于前一个月的3.1%,也远低于市场普遍预期的3.7%。月度数据也没有带来多少乐观情绪,销售额环比几乎停滞不前。

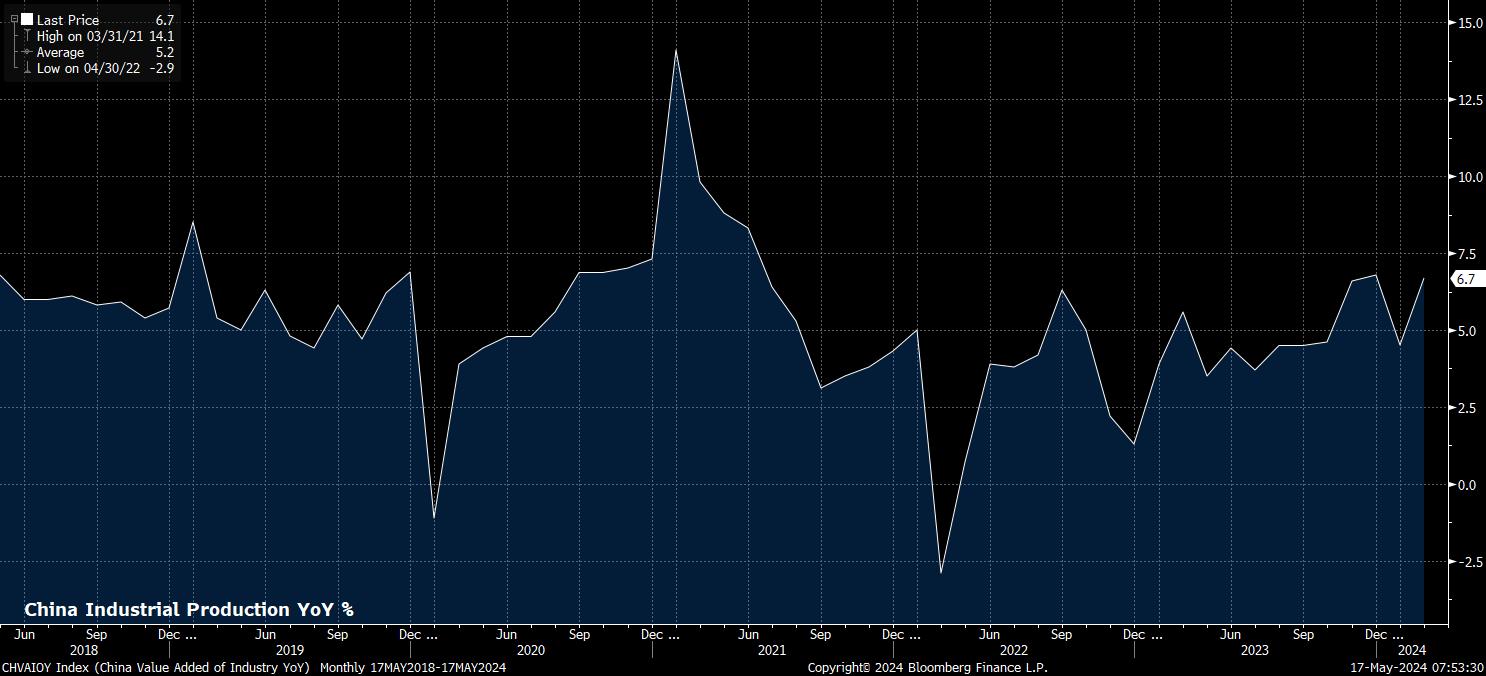

相比之下,工业生产数据则显得更为乐观。4月份工业生产同比增长7.7%,显著高于3月份的4.5%,并且大大超过了市场预期的5.5%。

此外,工业生产环比增长近1%,是三年多来最快的增长速度,进一步证明了国内制造业的相对韧性。

综合来看,零售销售和工业生产数据进一步证明并强化了中国目前正在经历的“K型”经济复苏,特别是考虑到上个月1.5%的出口同比增长,这凸显了国际对中国商品需求依然相对稳定。

这种需求自然继续支撑制造业的增长,而制造业在很大程度上推动了今年中国整体经济的发展。

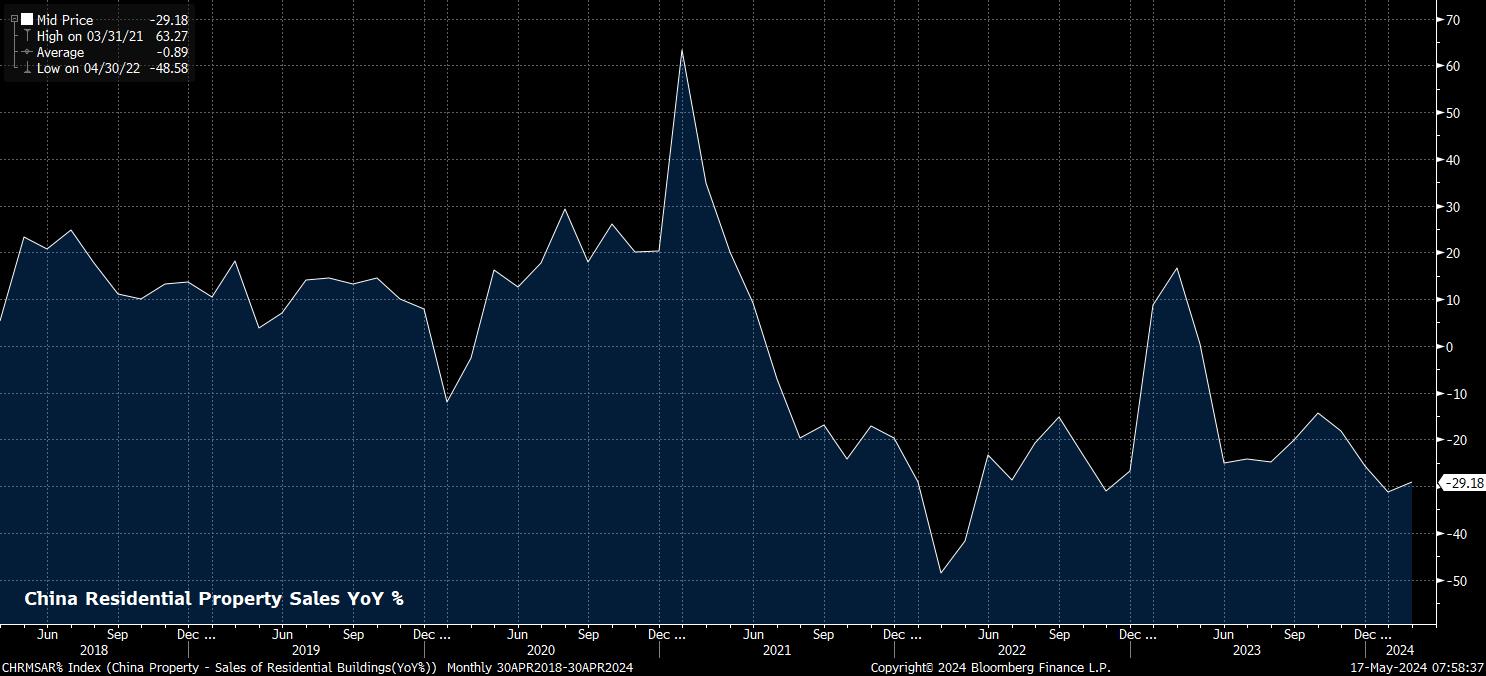

相比之下,国内的诸多问题,包括长期且持续的房地产危机,继续对消费者信心和支出产生负面影响。本周早些时候发布的数据表明,信贷近二十年来首次下降。尽管有报道指出,提振房地产行业的措施正在考虑中,包括地方政府计划购买遭遇困境开发商的未售房屋,但这似乎只是权宜之计。

此外,自2021年中期债务危机开始以来,中国当局已经尝试扭转这一局面至少三年,但未见成效。更重要的是,这种强制购买政策对地方政府资产负债表的重大不利影响必须加以考虑,尤其是在地方政府债务总额已超过9万亿美元的情况下,这对更广泛的金融稳定构成了重大风险。

尽管如此,强烈支持房地产行业的愿望凸显了一个更稳定的房地产环境对于提升消费者信心和消费产业的重要性。显然,从数据来看,这种提升对推动下一阶段的经济复苏是十分必要的,因为制造业仅能在相对有限的程度上支撑可持续复苏。

这种可持续的复苏可能是为中国股市提供更坚实的上涨理由所必需的,即使作为基准的A50指数自1月中旬的低点以来已经回升了超过20%。

这尤其适用于国际投资者长期以来对中国市场“不可投资”性质的担忧。这种担忧是有道理的,尤其是在印度和日本等其他亚洲股票市场的选择看起来越来越有吸引力的时候。日本市场的上涨理由尤其坚实,持续的企业改革旨在提高公司盈利能力和增加股东的现金回报,再加上日元的持续走弱,可能在相当长的一段时间内推动资金流入和股票上涨。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。