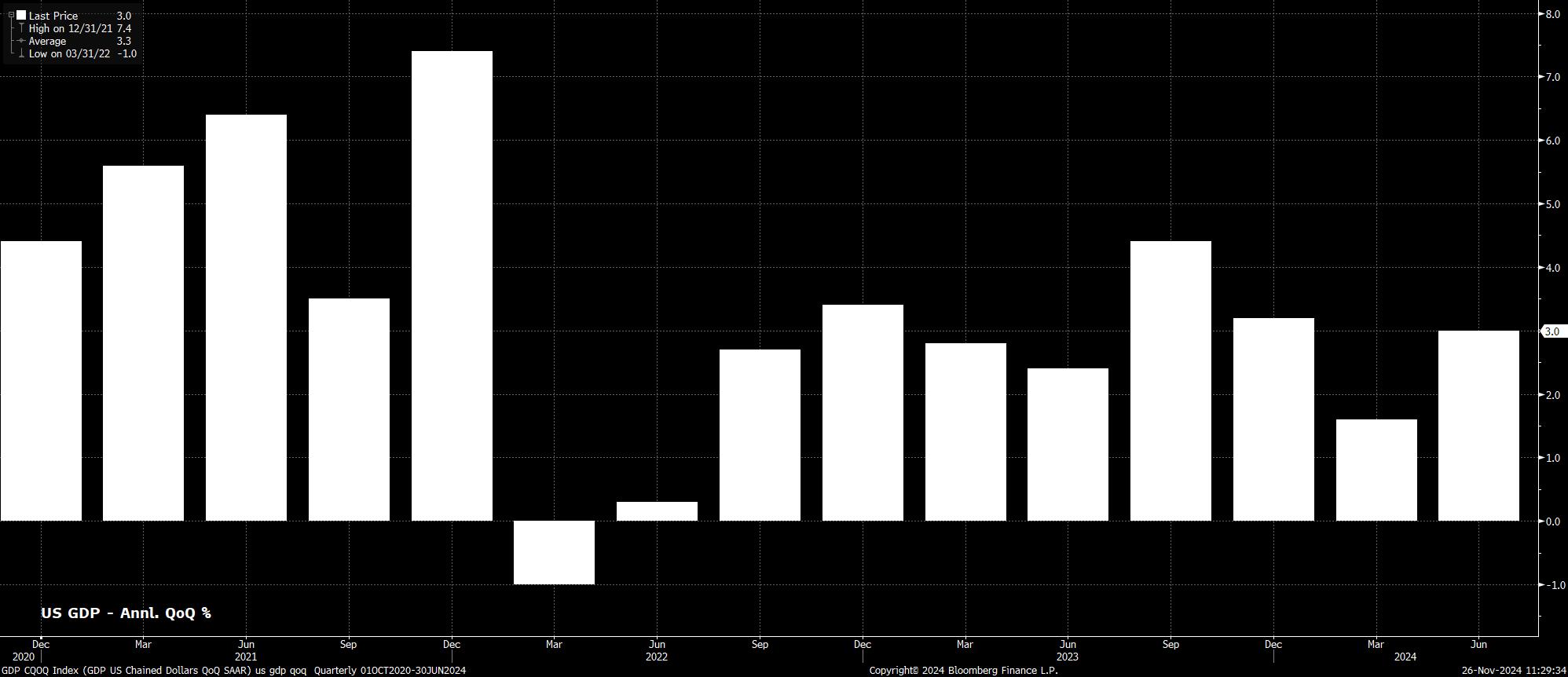

正如所指出的,过去12个月美国经济表现良好,国内生产总值(GDP)在过去四个季度中有三个季度的年化季度增长率超过或等于3%,而过去9个季度中,除了一个季度外,其他季度的年化季度增长率都超过了2%。这不仅是独立的韧性增长速度,而且代表了美国经济相较于其他发达市场经济体的持续表现。

同时,经济继续朝着美国联邦公开市场委员会(FOMC)2%的通胀目标进展。2024年10月,CPI年增长率为2.6%,比2023年底3.4%的年增速有了显著下降,同时核心和超级核心通胀指标也继续下降。根据委员会首选的价格指标PCE价格指数,通胀斗争几乎已经获胜,PCE价格指数在10月同比仅上涨2.1%,为三年多来的最低增速。

然而,‘简单’的工作似乎已经完成,通胀前景的风险开始向上倾斜,进入2025年。

其中一些风险已经显现,服务价格保持高位,劳动力市场仍然紧张。尽管最近非农就业增长放缓,主要是由于天气原因,但失业率仍在4%以上,就业参与率接近62.6%的周期高点,表明劳动力市场几乎没有松动。因此,收入压力可能持续,年收入增长率仍维持在4%左右。

与此同时,近期的政治事件也提高了价格压力重新抬头的可能性。特朗普总统重返白宫,意味着可能会回到2016-2020年期间以报复性关税为特征的贸易政策。新政府已宣布对来自加拿大和墨西哥的进口征收25%的关税,并对中国商品征收额外10%的关税。在选举期间,特朗普还提到对所有进口商品征收20%的“全面”关税。

自然,任何关税的成本都可能由美国消费者承担,而不是由企业吸收成本,侵蚀利润率。因此,通胀在2025年中期反弹的风险显著,未来一年可能面临更加颠簸的通胀路径。上述关税还会带来下行的增长风险,尽管这些风险至少在某种程度上可以通过财政宽松措施来抵消,并且在未来一年内不太可能完全显现。

上行通胀风险还来自特朗普的移民政策,特别是可能实施的大规模驱逐无证移民。尽管移民对就业市场的具体影响很难量化,但如果该政策得以实施,可能会导致多达800万劳动力被迫离开劳动力市场,从而引发雇主争夺技能,进而推高工资。

尽管特朗普第二任期通过关税政策构成了较大通胀风险,但新政府提出的财政政策可能具有再通胀性质。

主要来说,特朗普的初步计划围绕减税展开,首先延续其第一任期推出的减税政策,并可能引入进一步的减税措施,以提供额外的经济刺激。然而,财政部长贝森特如何在想要将预算赤字削减至占GDP的3%的目标与进一步减税之间找到平衡,还需观察。放松监管的提案也可能刺激经济增长,并助力股市,但具体细节仍较为稀缺。预计大部分提案会“前置”,特朗普试图在2026年中期选举之前利用“红潮”机会。

对于FOMC而言,这种财政政策组合带来了某种困境,并造成比过去12-18个月更加显著的双向货币政策风险。

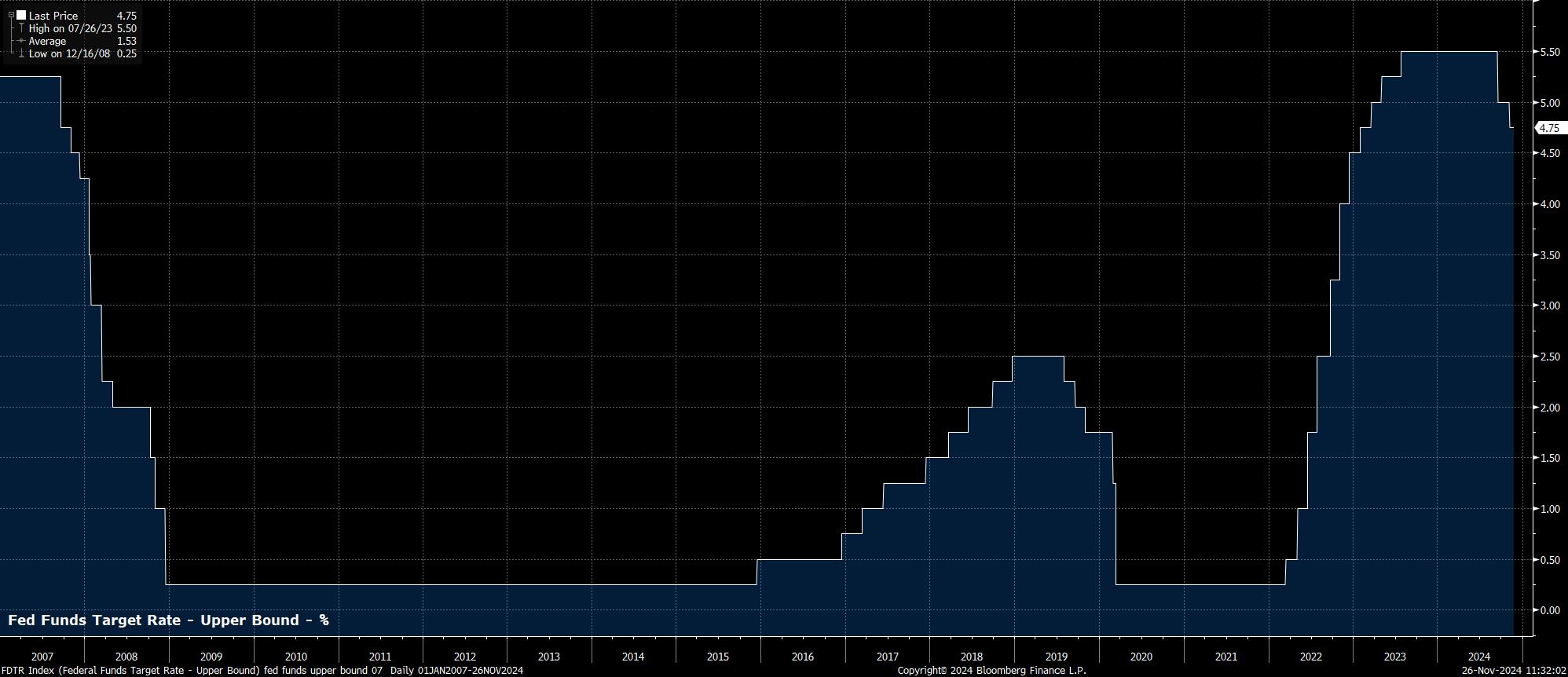

在2024年,尽管首次联邦基金利率的下调要到9月才出现,但显而易见,“美联储保护伞”再度生效。多次情况下,鲍威尔主席及其他委员会成员都提到,在对通胀回归2%目标充满信心之后,焦点转向了双重使命的另一面——防止劳动力市场进一步疲软。因此,政策前景中已嵌入近乎常态的鸽派风险。

尽管鸽派风险依然存在,但由于特朗普政府上述财政政策的影响,2025年可能会出现鹰派风险。如果关税、移民改革、财政刺激或这三者的结合导致价格压力重新抬头,可能会有相应的政策反应。

因此,尽管基本预期是FOMC将继续每次会议下调25个基点,直到明年夏天恢复中性,但也有两种其他情形值得关注。如果劳动力市场条件恶化,失业率可能上升至4.4%以上,根据2025年底的SEP中位数预测,可能会重新讨论“超大”50个基点的下调。另一方面,如果去通胀进展停滞,鲍威尔和其他委员会成员可能会暂停政策正常化进程,必要时跳过一次会议。

还需考虑资产负债表。尽管2024年缩表速度已减半,仅为每月250亿美元的国债,但资产负债表的持续缩减与联邦基金利率的下调之间仍存在一定矛盾。实质上,政策通过利率宽松而资产负债表收紧。因此,缩表过程很可能在第一季度末结束,特别是在纽约联储的隔夜回购工具使用量持续减少,意味着银行储备越来越紧张。

总体来说,尽管存在更大的通胀风险,2025年美国经济增长仍可能超越其他发达市场经济体。这将使美元在G10货币中的地位保持坚挺,因为外汇参与者的焦点仍在于“购买增长”,美元将继续处于“美元微笑”的左侧。当然,全球其他地区(RoW)增长的意外反弹是该观点的主要风险,但欧洲区和中国的前景风险仍然偏向下行。

对于股票市场,最小阻力的路径仍然应该指向上涨,强劲的经济增长可能带来又一年的企业盈利增长。然而,2024年美联储灵活的“保护伞”提供的强力支持,预计在接下来的12个月里会有所减少,但这不应该成为投资者克服的难题,预计仍将有新的一年获得增长。

在国债市场,2025年可能会出现收益率曲线的“牛市陡峭化”。这一变化将伴随着短端的上涨,由于美联储政策正常化的持续进行,而长端可能会在增长预期上调后表现不佳,且在通胀仍高于目标的情况下,收益率下调的同时,价格的上行风险依然存在。还需考虑到,随着预计的财政扩张,2025年可能会有更多的国债发行,尽管缩表的结束无疑会减轻一些负担。

Pepperstone不保证这里提供的材料准确、最新或完整,因此不应依赖这些信息。这些信息,无论来自第三方与否,不应被视为推荐;或者买卖的要约;或者购买或出售任何证券、金融产品或工具的邀约;或者参与任何特定的交易策略。它不考虑读者的财务状况或投资目标。我们建议阅读此内容的任何读者寻求自己的建议。未经Pepperstone批准,不得转载或重新分发这些信息。