本周美联储的政策会议是自3月紧急降息以来第一次日程中的会议。在本次会议上,美联储可能对货币政策发表前瞻指引,并对经济前景做出评论。美元指数(USDX)受风险情绪回升的影响连续两日回落,目前徘徊在100关口上方。RSI指标温和运行,10天均线走势平缓缺乏明显方向。

美元指数(USDX)

美联储的良苦用心

为了应对此次疫情引发的危机,美联储可谓是煞费苦心。除了紧急降息至零,还首次开启了开放式量化宽松、增加回购规模、鼓励窗口贴现和日内借贷、取消存款准备金、并与多国央行开展流动性互换。美联储随后更是一口气推出了多项令人眼花缭乱的流动性工具,甚至表示将购买垃圾级债券,彻底化身为整体经济的最后贷款人。

这一系列的操作相比金融危机期间更快更准也更狠,避免了金融体系的奔溃和信贷市场的枯竭,同时将信贷投放延申到了实体经济(企业、州和地方政府),得到了市场的点赞。根据盖洛普的调查显示,美联储主席鲍威尔的满意度飙升至2005年以来最高的近60%,同时也超过了特朗普(这点应该并不意外)。

灵魂拷问

直升机式撒钱模式直接把美联储推向了前所未有的权力巅峰。美联储接管整个信贷市场,成为了市场最终定价者。相比金融危机时期,当前美联储的全新角色是向个人、非金融机构、各州或地方政府进行信贷分配。简单来讲就是决定了谁有资格得到贷款。这样一来,美联储难免受到来自政治层面的压力,损害了其决策的独立性。美联储是根据投资评级发放贷款,还是根据实际需求分配呢?是否会照顾到特定行业而忽视中小企业?是否会救助那些因为自身经营不善而陷入困境的企业?

面对这一系列的道德风险,美联储上周表示每月都会报告流动性借贷便利工具的大量信息,包括企业名称、借贷金额、利率、相关收入和费用等,以此展现操作的透明和公开。

还有子弹吗

- 量化宽松的结构调整

自从美联储疯狂印钞向市场注入流动以来,美元荒得到了一定缓解。上周美联储宣布将国债购买规模从150亿美元/天减少至100亿美元/天,这似乎表明市场流动性已经大大改善。

我们预期美联储将通过购买更多长期债券,将债券组合加权平均的久期从目前的6左右增加至10,从而压低长期债券的收益率(类似收益率曲线控制YCC)。短期内,更低的收益率将进一步减缓市场的融资压力(因为美债长期收益率是很多信贷产品定价的基础,如按揭贷款)。长期来看,更低的无风险收益率将推高各项资产的现值,激发企业的投资热情,这将利好于整体经济。

- 股票ETF

财政部为美联储提供的4540亿美元担保金目前只使用了2000亿左右,美联储还有足够的空间通过通过杠杆效应向市场投放更多资金。上周刚刚出炉的4840亿美元的小企业援助计划再次为美联储补充了弹药。市场猜测美联储可能会在将来的某个时间,参考日本央行那样直接投资股市(或者商品市场)。鲍威尔曾暗示“将会毫不犹豫地进入其他资产领域”。

不过鉴于当前美股所处于的良好位置,以及考虑到美国股市的流动性和规模,美联储直接投资股市似乎作用有限。随着股市的波动,美联储可能需要承担更多的风险,同时还不得不面对上述提及的道德风险。另外,想要购买股票还存在着法律上的障碍,这需要得到国会的批准。由此看来,美联储短期内不会祭出这一杀招,不过仍然会保留这一选项,在必要的时候为市场兜底。

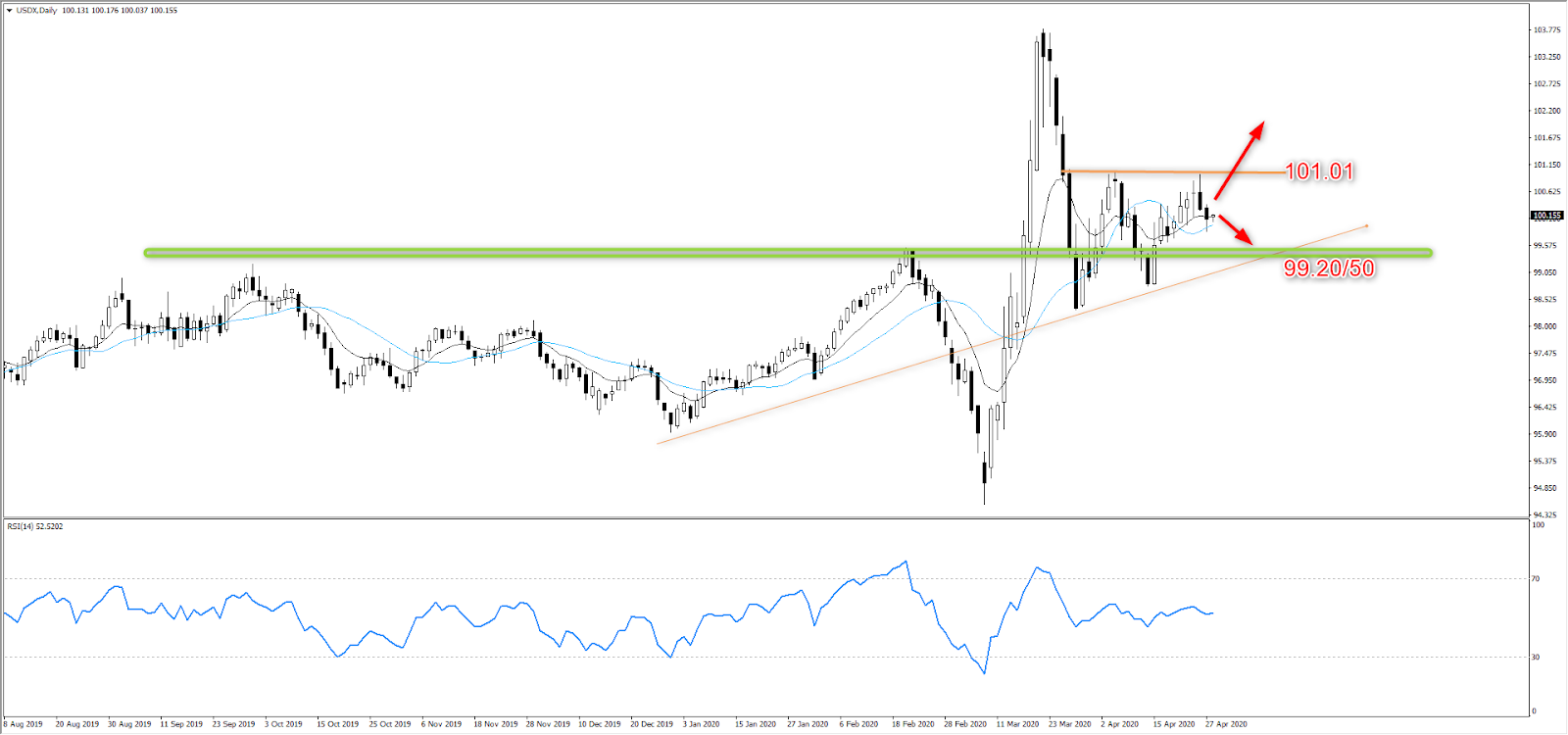

美元指数的100大关

短期内,美元走势取决于市场的避险情绪和美联储对流动性的表态。如果美联储表示将尽一切可能保证市场中的流动性供应,或者表示还有足够的政策工具可以使用,美元则可能跌破100大关,下探至99.20/50区域(绿色)。上行方向,突破101.01后可看高至3月高点103.79。

从长期来看,无限量地放水使得资产负债表、预算赤字水平、以及联邦债务总额都已经达到历史或几十年来的新高。在疫情过去之后,这些因素无疑将利空美元。

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。