- 中文版

- English

分析

2023 年,美国财政部的 QRA(季度再融资公告)作为市场推动事件表现出色。

补充一些背景信息,“QRA”,即季度再融资公告,是美国财政部公布并量化其未来一个季度的融资需求的地方,同时还包括短期国债和债券发行的构成和细目。

实际上,对市场而言,QRA可能完全不引起注意,或者反之,导致市场如同我们在8月和11月两次看到的那样产生强烈波动的情况重演 - 在这两次事件中,美国财政部的QRA标志着债券、股票和外汇市场的重大转折点和趋势条件。

在风险管理领域,QRA 是一个值得监控的事件。

风险日历上需要关注的日期

1月29日,美国财政部宣布其未来一段时期的融资预估。两天后(1月31日),我们将得到他们计划达到的每个到期日的发行细目和美元金额 - 这是关键。

巧合的是,为了让事情变得更有趣,美国财政部债券发行的细目恰好落在美联储FOMC会议的同一天。

2023年8月QRA案例研究

2023年8月,美国财政部详细说明,他们将通过发行比预期更多的长期美国国债,来为不断增加的财政赤字融资。由于美联储不再购买美国国债,而日本和中国减少其美国国债持有量,高度价格敏感的私营部门被要求接受增加的债券供应。

结果是美国10年期国债遭大幅抛售,收益率从4%上升至5%。随着美国债券收益率飙升,标普500指数从4600点下跌至4100点,而美元指数(DXY)上涨超过5%。

2023年11月QRA案例研究

转向2023年11月的QRA,美国财政部渴望遏制国债的抛售以及不断上升的利息支出账单,随后宣布他们将融资目标从长期债券转向美国国库券(债务工具的到期日少于12个月)以缓解财政赤字。

尽管我们也可以将一部分市场变动归因于美联储的“转向”和对降息周期预期的上升,以实现软着陆 - 转向超短期国库券发行导致美国10年期收益率下降至3.78%,主要是由于期限溢价从+40个基点下降至-45个基点。随后,美元指数下跌6%,标普500指数上涨16%。

关注逆回购(RRP)余额

RRP是美联储的一项重要货币政策工具,它为短期利率(回购、货币市场)设定了底线。由于货币市场基金更倾向于在政府拍卖中购买美国国库券,而不是投资于RRP工具,我们一直看到RRP水平持续下降至6395.6亿美元(在TradingView上搜索代码 - RRPONTSYD)。

越来越令人担心的是,如果RRP余额降至2000亿美元以下,可能会开始在市场融资利率方面引起真正的压力。正如我们在2019年看到的,这可能对整体市场情绪产生显著的负面影响。

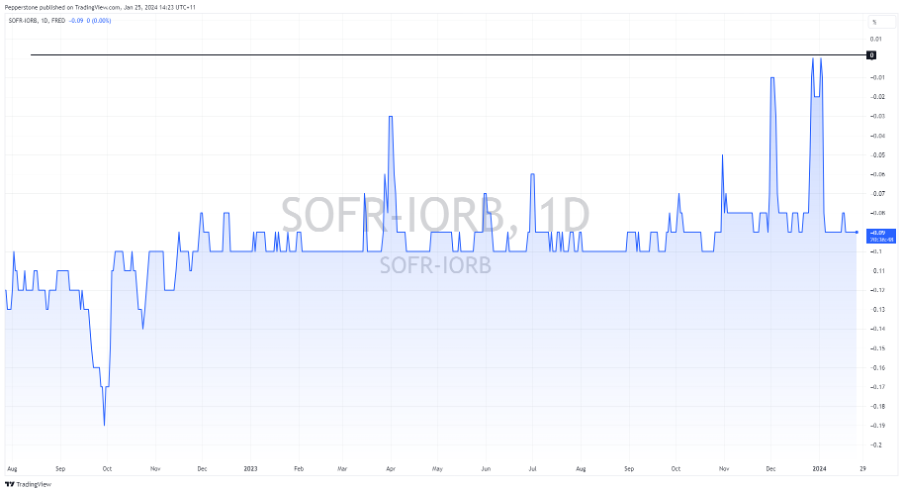

许多人认为SOFR(隔夜担保融资利率)是最重要的市场利率,因为它代表了短期融资的成本。如果SOFR利率高于美联储支付给银行在其资产负债表上存放超额准备金的水平(目前为5.4%) - 这是用于设定短期利率上限的工具 - 那将表明美联储的货币政策杠杆不再有效,并且资金渠道已经破裂。

交易员可以通过在TradingView上使用代码FRED:SOFR-FRED:IORB进行监控 - 如果这一指标上升超过0基点,尤其是超过10基点,将引起极大关注。

简化解读

因此,担忧之处在于,如果美国财政部继续偏向于短期国库券来满足其当前的融资需求,那么RRP余额可能会降至令人担忧的水平,融资成本可能会激增,股市可能会受挫,而美元会在避险资金流入的推动下走强。

相反,如果美国财政部倾向于将其借款需求偏向于长期国债发行,那么期限溢价将上升,美国10年期国债收益率将走高,进而推高美元,拖累股市 - 这将是我们在8月至10月之间看到的熊市动态的重演。

这只是对这个高度技术概念的非常简化的解读,但债务融资的组合可能引起一些短期波动,并且可能导致量化紧缩(QT)提前结束。

考虑到美国赤字是一个日益严峻的市场和政治问题,其融资方式对市场非常重要 - 值得关注。

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。