- 中文版

- English

分析

经济数据和广泛的事件风险对交易者并没有太多的威胁,无需过度担忧,我认为需要进一步关注12月9日的美国非农就业数据和12月13日的美国CPI报告,这将是宏观拼图的重要组成部分。

在这个时刻,对于那些在更高时间框架(4小时、日线、周线)上进行操作的交易者来说,并没有太多理由过于激进地做空风险,虽然价格走势将受到被动和投资组合流动、新闻以及隐含波动水平的影响,但迹象表明,如果风险资产出现反弹,追涨可能是值得一试的。

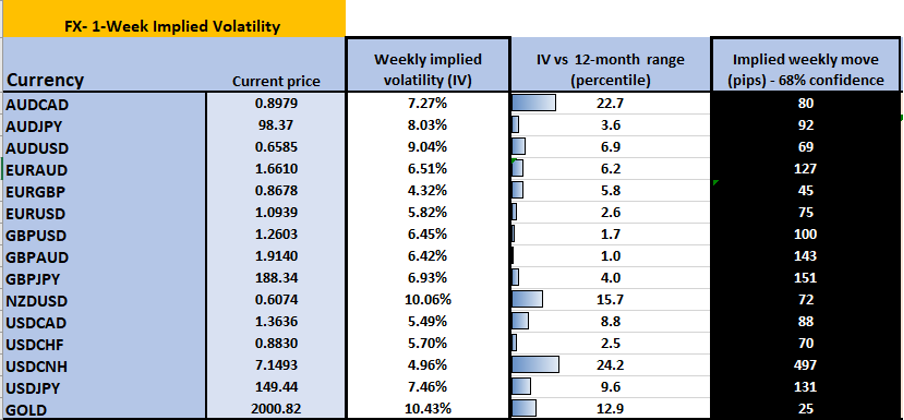

外汇和黄金隐含波动率及隐含波动方向(上升或下降)

股票隐含波动率

美元是整体市场情绪的核心,上周五美元指数(DXY)收盘价跌破200日移动平均线可能能够说明问题。在关注欧元区CPI的同时,我们将关注EURUSD是否能够突破1.0950/60,以及USDJPY是否能够升至148,这一因素可能会推动黄金创下新的周期高点,同时工业金属也将得到支撑,尽管中国的数据可能对这种交易产生影响。

我看好USDCHF的下行趋势,止损设在0.8760以上。GBPUSD和AUDUSD也有望反弹,尽管AUDUSD需要突破200日移动平均线,然后突破0.66水平。

比特币正再次试图突破38,000美元,经过盘整后,我们将看到价格是否能够继续自10月中旬以来的上升势头。客户相信这一点,并已据此调整了仓位,许多人可能认为比特币可以以40,000美元为起点开始2024年。

祝各位好运。

本周重大事件风险:

中国工业利润(11月27日12:30 AEDT)– 利润在9月同比增长11.9%,但基数较低。目前还没有达成共识,因此对数据定价风险是一个挑战,数据也就不太可能在市场中引起太大的初步反应。

美国消费者信心指数(11月29日02:00 AEDT)– 共识是指数将从102.6下降到101.0。如果指数低于100,可能会对美元产生进一步的压力。

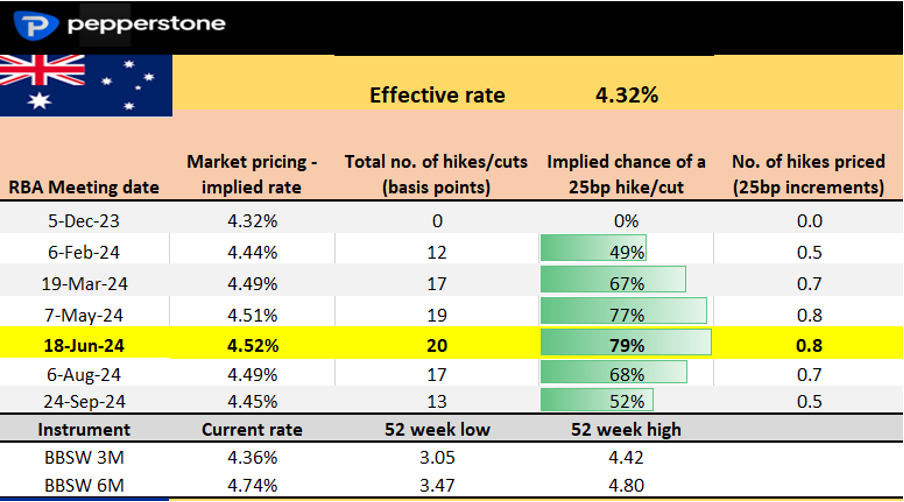

澳大利亚月度CPI通胀率(11月29日11:30 AEDT)– 市场预计月度CPI读数将为5.2%(从5.6%),估计范围从5.5%到4.9%。人们预计澳洲联储基本不会在12月5日加息,但对于2024年2月的澳洲联储会议加息的期望处于50%的微妙位置,因此月度CPI读数可能会影响这一判断并影响澳元兑其他货币的走势。

新西兰储备银行(RBNZ)会议 (11月29日12:00 AEDT)– 市场预计RBNZ会将利率维持在5.5%,并认为不太可能会加息。事实上,争论更多地集中在首次降息的时间上,市场对5月RBNZ会议降息25个基点的概率定价为33%,并认为到2024年底将降息55个基点。

瑞典第三季度GDP(11月29日18:00 AEDT)– 市场预计第三季度GDP季环比增长为-0.2%/年同比涨幅为-1.4%。在第二季度录得-0.8%后,另一个负增长季度将瑞典推入技术性衰退,并加速了降息的必要性,我们认为从2024年6月开始放宽政策的大门已经打开。这一GDP数据也应标志着低点,未来GDP可能不再那么糟糕,这也是为什么市场最近更倾向于买入瑞典克朗的原因之一。

中国制造业和服务业PMI(11月30日12:30 AEDT)– 市场预计制造业指数为49.6(前值为49.5),服务业指数为51.1(前值为50.6)。关注铜价的走势,以及突破3.80美元和200日均线的可能性——这种情况可能会使澳元面临上行风险。

欧元区CPI(11月30日21:00 AEDT)– 市场预计广义CPI通胀率环比增长为-0.2%/同比涨幅为2.7%(前值为2.9%),而核心CPI同比涨3.9%。掉期市场认为欧洲央行的加息周期已经结束,并预计将在4月首次降息,这可能有些乐观。我们还看到对冲基金重仓做空欧元,因此如果股市能够走高,那么EURUSD也应该紧随其后,因为空头回补的动作可能会加速上涨。

OPEC会议(推迟 - 11月30日) – 对进一步减产的预期较低,大多数大宗商品策略师认为当前的减产可能会延长到2024年。当然, OPEC+可能会给市场带来冲击,但从原油的价格走势来看,市场在会前做空布伦特原油,而且押注OPEC+不会加紧尝试扭转近期的熊市趋势。如果收盘价超过83美元,可能会看到空头离场甚至反向操作。

美国核心PCE通胀率(12月1日00:30 AEDT)– 市场预计广义PCE通货膨胀率为3.1%(前值为3.4%),核心PCE环比涨0.2%/同比涨3.5%(前值为3.7%)。我们将关注服务价格和除住房外的服务价格的趋势,其中价格上涨较慢应巩固市场对2024年美联储降息的看法。

加拿大就业报告(12月2日00:03 AEDT)– 共识是我们看到15,000个就业岗位被创造,失业率为5.8%(前值为5.7%)。加元并没有太大吸引力,尽管市场目前对美元的兴趣更小。对于USDCAD空头而言,1.3692的突破将受到欢迎,就业报告可能会影响这种走势。在利率方面,我们预计加拿大央行在2024年4月进行首次降息,而截至2024年底,市场已定价了74个基点的降息。

美国ISM制造业指数(12月2日 02:00 AEDT)– 市场期待适度改善,扩散指数预计为 47.7(前值为46.7)。我不认为这一数据点会引起太大的反应,因为我们知道制造业疲软,在这里不会得知太多信息。

央行发言人

澳联储 – 行长Bullock在香港发表讲话(12:18 AEDT)

英国央行 – Ramsden、Haskel、Bailey(11月30日 02:05 AEDT)、Hauser、Greene

欧洲央行 – Lagarde、Deo Cos、Panetta

美联储 – Goolsbee、Waller、Mester、Powell(12月2日 03:00 AEDT)

日本央行 – Adachi、Nakamura

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。