- 中文版

- English

美国5年期实际利率(即美国5年期国债经过未来5年预期通胀调整后的利率)创下了新的周期低点,是自2023年5月以来的最低收益率。

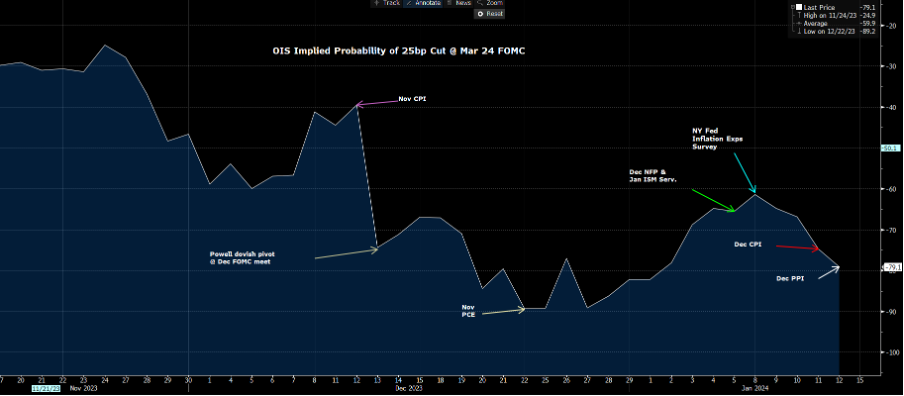

一些人认为美国CPI数据使美联储在三月份放松政策的空间减小了。也许是这样……但当我们从CPI和PPI中提取出影响核心PCE计算(1月27日发布)的组成部分,估计环比增长大约为0.2%,这使得核心PCE的6个月年化增长率为2%左右 - 考虑到核心PCE是美联储制定政策的重点 - 就这样,我们有了一个明确的理由来解释为什么债券和利率市场认为三月是降息启始点。

美联储在三月份降息的隐含概率(感谢我的同事Michael Brown提供此图表)

本周二(周三凌晨 3:00AEDT)美联储成员Christopher Waller的演讲将是本周的一个关键焦点。回想一下,他在去年11月底通过明确时间线和降息路径引发了市场上涨,这本质上开始了美联储的政策转向和年终风险上行。

随着提前开始量化紧缩(QT)调整的讨论,以及相对较低的美国债券收益率情况,令人惊讶的是美元表现依然坚挺,美元指数(DXY)在102.70至102.10的区间内横盘整理。过去一周中,GBPUSD在G10货币中表现最佳,价格一度推至1.2800,而在新兴市场外汇领域,BRL录得最大收益。

不过在这样的背景下,黄金似乎经历了一次复兴。4小时图上,金价收于近期下跌趋势之上,而日线价格则收于 5 日指数均线之上。疲软的美国零售销售数据可能为黄金多头带来新的活力,并将价格目标定在2075美元。

股票市场的情况好坏参半,日经225指数6.9%的大幅上涨引发人们关注。尽管如此,风险与回报的权衡表明,应该避免建立新的多头头寸,等待市场的一些热度消退。除了相对强弱指数(RSI)达到80之外,还有87%的股票高于50日均线,68%的股票收盘创下4周新高。这是狂热的迹象和逆市操作的信号,或者是广泛参与的反映而因此看涨?我倾向于后者。

尽管美国的企业财报陆续公布,美国选举进程在爱荷华州正式拉开帷幕,但中国再次成为关注焦点,特别是零售销售、第四季度GDP和房地产销售。中国/香港股市仍然面临挑战,但市场趋势正在转向,空头看到了我们可能从趋势头寸转向盘整交易的迹象,其中 CHINAH、HK50 和 CN50 的区间交易可能是一种策略。我们将拭目以待,但如果数据比预期疲软,或者我们没有看到预期的货币政策宽松程度,那么挫败情绪可能会导致新一轮的抛售。

美国股指的布局看起来与两周风险保持平衡- 风险多头自然希望US500突破4800点,NAS100突破17000点,但随着本周VIX、指数和单股期权到期(以下是时间表),人们怀疑我们是否会在期权到期后看到更高的波动性。这显然是风险管理的一个重要考虑因素。

祝各位好运。

本周交易员需要关注的重要事件风险:

美国市场因马丁·路德·金日(周一)休市 - 期货交易部分进行。

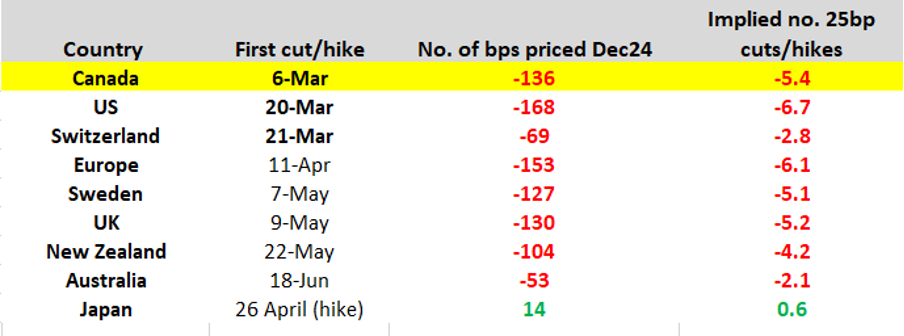

市场对宽松政策开始日期的预期以及掉期定价的降息幅度

中国1年期中期借贷便利(MLF)利率(1月15日 12:20 AEDT) - 我们预计中国人民银行将中期借贷便利利率下调10个基点至2.4%(从2.5%),也有可能下调15个基点至2.35%。低于10个基点的下调可能会对CHINAH、CN50和HK50产生影响。我们还在关注中国是否会进一步降低银行存款准备金率(RRR)。

英国就业和工资(1月16日 18:00 AEDT) - 在工资方面,共识预期是平均每周收入3M/YoY略微下降至6.8%(从7.2%)。这一结果将影响英国利率定价,目前首次25个基点降息预计在5月进行。GBPUSD似乎在1.2800附近遇到了较大卖压,因此英镑多方希望看到此处的突破以增加多头仓位。偏向于EURGBP在0.8560交易。

中国第四季度GDP(1月17日13:00AEDT) - 经济学家的中值估计预计第四季度GDP环比增长1%,同比增长5.2%(第三季度为4.9%)- GDP本质上是一个回顾性数据点,但鉴于国际资金管理者对投资中国的信心不足,我认为中国GDP报告的结果可能会影响市场波动性。

中国工业生产、固定资产投资、零售销售、房地产销售(1月17日 13:00AEDT) - 市场预计这些数据点分别为4.5%、2.9%、8%和-9.5%。当然,市场将密切关注房地产销售数据,寻找进一步证据表明销售正在触底。

英国CPI(1月17日 18:00 AEDT) - 对于英镑交易者来说是一个潜在的波动性事件,因此在数据发布时需监控风险 - 市场预计广义CPI年同比涨幅为3.8%(从3.9%),核心CPI为4.9%(从5.1%)。GBPUSD一周隐含波动率为6.67%(12个月范围内的第17百分位),预计从周五收盘水平波动±105点。

美国零售销售(1月18日 00:30 AEDT) - 中值共识预计销售环比增长0.4%, “控制组”元素涨0.2%。市场选择性地关注这一数据点,但我认为如果出现环比下降,可能会影响市场情绪,促使美元卖盘增加。

澳大利亚就业报告(1月18日 11:30 AEDT) - 中值估计是创造1.5万个工作岗位,失业率保持在3.9%不变。澳元利率期货将 6 月澳大利亚央行会议定价为可能的首次降息,这一定价可能会受到质疑,但需要失业率的变动才能实现。

日本全国CPI(1月19日 10:30 AEDT) - 市场预计日本广义CPI降至2.6%(从2.8%),核心CPI录得3.7%(从3.8%)。考虑到上周日本实际工资下降3%,以及日本通胀下降,在其他G10央行预计开始降息周期之际,结果大概率不会鼓励日本央行提高利率。

美联储发言人 – Waller(1月17日 03:00 AEDT)、Williams、Bostic、Daly

可能影响市场情绪的其他因素:

美国期权到期 - 美国股指期权到期(1月16日), VIX期权到期(1月17日),股票期权到期(1月19日)。

美国企业财报 - 美国财报前景较为平静,约3%的US500市值公司发布财报 - 高盛和摩根士丹利引起关注,同时我们也将看到几家区域银行发布数据,因此请关注KRE ETF。

美国政治 - 周一我们将得到爱荷华州党团会议的结果 - 特朗普几乎肯定会赢得共和党提名,但Nikki Haley是否能获得一些支持,并带入1月23日的新罕布什尔州初选呢?

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。