- 中文版

- English

分析

国会奇迹般地将政府停摆期限推迟了45天的消息应该受到风险资产的欢迎,市场开盘可能存在适度的跳空风险。或许带有一些讽刺意味的是,这一协议凸显出美国政治体系并不总是完全无效。此外,当我们在11月中旬重新审视这一事件时,如果政府长时间停摆,再加上汽车工人罢工和学生贷款偿还问题,可能会引发对美国第四季度GDP的负面影响,导致一些去杠杆。

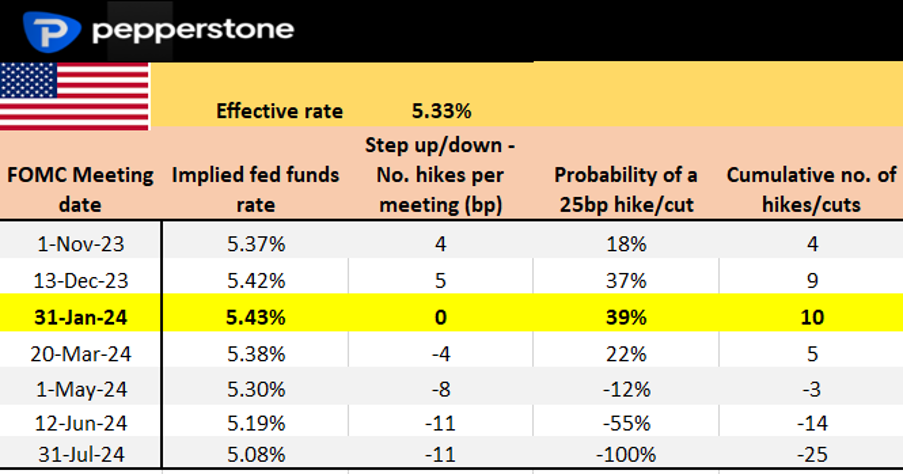

我们现在也已经明确知道,美国劳工部将于本周五发布非农就业数据,而美国CPI报告将于10月12日发布。如果政府停摆,情况可能会有所不同,或将使得11月1日的FOMC会议再次加息25个基点。

考虑到美国掉期市场对11月1日FOMC会议仅定价了4个基点的加息,我们可以认为市场已经对美联储不会掌握这组重要数据以做出明智的11月加息决策的观点进行了折价。我们应该看到这些加息预期略微上升。

抛开对美元多头头寸的获利了结不谈,有人会问,你还会将资本投资到G10货币中的哪里?澳元和纽元最近表现强劲,但这将取决于对中国前景更为乐观的态度。考虑到中国资本市场本周关闭以庆祝黄金周,下结论可能为时尚早。不过,上周末中国的采购经理指数(PMI)显示,制造业自3月以来首次扩张,这无疑将为这些与中国有关的货币提供有力的支持。

然而,市场的走势仍然可能受到美国债券收益率、美元例外主义和持仓方向的制约。

从战术上看,我认为原油将在96美元以下巩固,与之相关的加元和挪威克朗交易也可能缺乏动能。黄金的走势将受到美元和实际利率的影响,但在一周大幅下跌后,多头将寄望于在1810美元附近设定买入限价单,并期待有更多的洗盘。虽然价格已经跌破了4329美元的支撑位,但美国500指数仍然保持在通道支撑位上,我倾向于看涨4400/50,止损位设在4230以下。

让我们拭目以待十月会带来什么消息,而市场最近出现波动令人鼓舞。

本周需要关注的重大风险事件:

美国非农就业报告(10月6日 23:30 AEDT)- 在国会奇迹般地避免政府关门后,美国非农就业报告(NFP)成为交易者需要管理的风险事件。NFP的共识预期为新增16.5万个工作岗位(经济学家估计范围在25万到10.5万之间),这将略高于过去三个月15万个的平均新增岗位。 预期失业率将下降至3.7%,尽管劳动参与率将再次影响该结果。平均小时工资(AHE)预计年同比增长4.3%/月环比涨0.3%。 简单来说,如果非农就业低于14万,美元可能承压;过20万,则可能吸引美元买家,尽管移动的幅度将由AHE和失业率决定。

美国掉期市场对每场会议的定价

美国ADP薪资报告(10月4日 23:15 AEDT) - ADP薪资报告的共识预期为15万个工作岗位(8月份为17.7万个),经济学家的估计范围在22.8万到10.2万之间。通常情况下,当ADP报告大幅超出共识(就像我们在7月和5月的报告中看到的那样)时,市场会有所反应,但由于本周重点是NFP,因此ADP报告的关注度会相对较低。

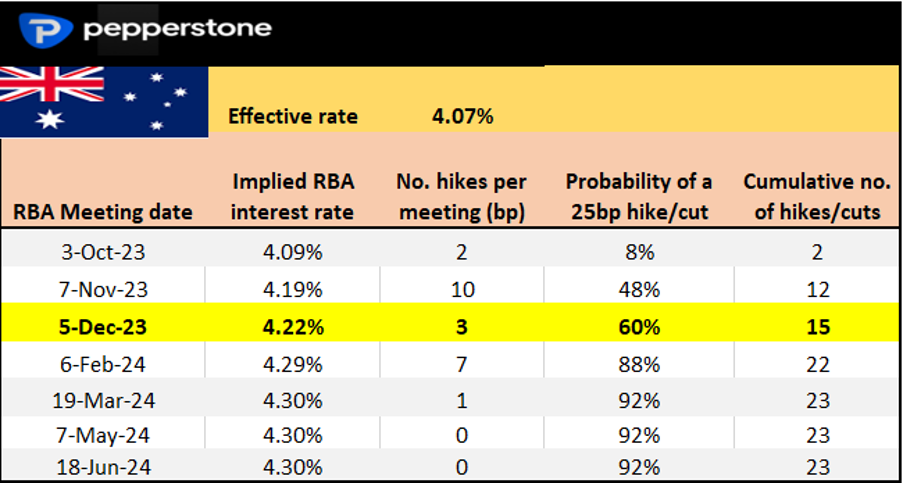

澳洲联储(RBA)会议(10月3日 14:30 AEDT) - 如果澳洲联储在这次会议上加息,那将是一个巨大的意外,而利率期货市场认为他们加息到4.35%的概率仅为8%。更重要的是,我们看到市场为11月会议定价了50%的概率发生12个基点的加息,因此市场将根据澳洲联储的声明和对利率的指导来匹配这一定价。在这里,鹰派保持似乎是最有可能的结果,澳元在Bullock首次掌舵的澳洲联储会议上存在着轻微的上行风险。AUDCHF在过去12天中已经上涨了11天,我愿意持有多头仓位,直到价格收于8日EMA之下。

每场会议对澳元利率的定价

新西兰储备银行(RBNZ)会议(10月4日,12:00 AEDT) - RBNZ几乎肯定会将利率维持在5.5%,但与RBA一样,市场预期已经倾向于认为11月的RBNZ会议有50%的机会加息。如果评论和指导表明他们保留了再次加息的选择权,可能会推动NZD上涨。NZDCAD多头交易看起来很有趣,已经突破了0.8100至0.7950的整理范围 - 这个货币对能够进一步上涨吗?

美国ISM服务业指数(10月5日 1:00 AEDT) - 我们应该会看到服务业指数的一些降温,市场预期在53.5左右(相对于8月的54.5),但53.5仍然是服务业健康增长的水平,可以加强有关于美国特殊主义的交易。如果数据出现在50左右或更低,预计美元会出现大幅下跌,而如果数据超过55.0,可能会引发超出预期的美元大涨。

美国ISM制造业指数(10月3日,1:00 AEDT) - 共识意见认为扩散指数将达到47.9,这将是又一次的收缩,但相对于8月份的47.6有轻微改善。如果数据低于45,或将会引发震荡,导致美元多头寻求减仓,将美元指数回调至上周五的低点105.65。如果数据达到50.0以上,也将是一个意外,可能会刺激美元的新一轮上涨,使得USDJPY升至150附近。

美国JOLTS职位空缺(10月4日 1:00AEDT) - 市场预计8月份将有883万个职位空缺(相较于之前的882.7万)。在从2022年3月的1200万个职位空缺中大幅下降后,该数据似乎非常有可能出现巩固。

英国决策者小组(10月5日 19:30 AEDT)- 市场关注的3个月(通货膨胀)产出价格从上次报告的4.7%下降了20个基点,同时1年期的价格预期下降至4.6%。英镑利率互换的定价已经反映出市场对2024年2月之前加息的期望,因此如果决策者小组的展望出现下行结果,可能会降低市场对利率的预期,从而进一步对英镑施加压力。尽管GBPAUD和GBPNZD两对货币在9月份已经遭受了严重的抛售压力,但它们的下行潜力看起来仍然令人感兴趣。

英国全球/CIPS服务业采购经理人指数(PMI)(10月4日 19:30 AEDT)- 这是英国9月份服务业PMI的最终数据,尽管市场预计扩散指数将不会比此前公布的47.2更低。GBPUSD保持在回归通道(从7月13日的高点绘制)- 对于动能账户,通过1.2180卖出止损订单是有道理的。

加拿大就业报告(10月6日 23:30 AEDT)- 随着对原油的关注,加元交易员也将注意加拿大就业报告对外汇敞口的影响。杠杆基金持有大量加元多头头寸,他们将“希望”看到一个惊人的就业报告,以推动利率的上调(在10月25日的加拿大央行会议上)。利率互换市场为这次会议加息的概率定价为28%,而12月会议加息的概率为56% - 就业数据可能会影响市场的预期,也会影响加元。共识是加国会在9月份创造2万个工作岗位,失业率预计会上升到5.6%。

韩国出口数据(10月1日 11:00 AEDT)- 预计韩国9月份出口将下降9.3%,特别关注对中国贸易流向的迹象。美元兑韩元一直是强劲的动量多头,正如我们所看到的,已经突破了年度最高点- 它是否还会继续上升?疲软的出口数据可能会导致该货币对中美元的进一步上涨。

- 美联储发言人 – Powell & Harker (10月3日 02:00 AEDT), Williams, Mester, Bostic, Bowman, Goolsbee, Mester, Daly

- 英国央行发言人 – Catherine Mann, Broadbent

- 欧洲央行发言人 – 本周共有16场发言

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。