- 中文版

- English

中国CN50和澳大利亚AUS200看起来格外疲软,而欧元区股市急剧下跌,价格一路跌破一个又一个支撑水平。在美国,纳斯达克100已经连续下跌四天,目前正位于14,560和14,430之间的强大支撑区域,而标普500指数则关注10月4日的低点,如果这些水平在本周内被突破,而SPX的20日实际波动率上升,那么市场舆论将集中在标普500指数是否会下跌至4000点。

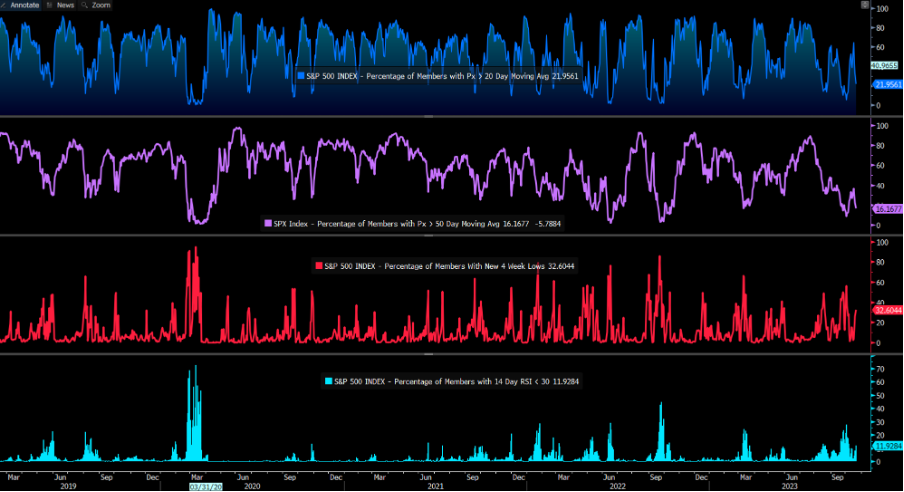

逆向投资者已经开始关注市场情绪,并推出一系列图表,包括不断恶化的市场广度以及指数中低于 20、50 或 200 天移动平均线且 RSI 低于 30 ,或处于 4 周低点的股票。 从目前的情况来看,我们还没有接近最悲观的点。 CNN 的恐惧与贪婪指数可以很好地捕捉整个市场的情绪,也传达了类似的信息。

逆向投资的时代即将到来 - 谁不喜欢可交易的V形底呢 - 但风险回报的权衡还没有足够倾斜。

或许企业盈利能够起到更积极的作用,并稳定市场情绪。也许那些在周末进行对冲的人会希望部分解除这些对冲——我们必须评估新闻流,因为这可能会导致股指和基础期货在澳洲东部时间 09:00 活跃开盘。

标普 500 指数中占 43% 的市值在本周公布财报,这一周可能会发生这种情况,首席执行官们的指导和展望或将发挥更重要的作用。不过,宏观因素也很关键,我们继续关注地缘政治头条新闻、美国 10 年期和 30 年期国债的走势、波动性和能源市场。由于债券在投资组合中无法提供防御,交易者继续通过波动性、黄金和瑞郎作为卓越的对冲工具来管理回撤风险。

在这段股市下跌和长期债券收益率上升的时期,美元的表现并未达到一些人的预期。其中一个因素是,我们看到欧盟和中国的增长势头有所增强,因此世界其他地区的情况看起来没那么糟糕。我们通过回归操作了解到,在地缘政治紧张时期,瑞郎的表现更像黄金,在 7 月至 10 月上涨 7.8% 后,美元指数盘整的可能性始终存在。

密切关注USDCNH和USDJPY作为指引,事实上,我们看到这两个货币对都在横盘整理,这使得 G10 外汇波动性受到抑制,也是阻碍美元在广泛外汇基础上自由波动的一个因素。

由于许多人试图找到股市的转机,不能排除本周风险反弹的可能性,我们需要对所有可能性持开放态度——尽管它正在与不断变化的势头作斗争,但许多人更愿意主动(或添加)在任何反弹中做空,而不是对抗它。在至暗时刻和市场情绪触底时买入风险是一种被广泛采用的市场理念,但我不确定我们是否已经到了这一步。

本周的关键数据点:

- 智利中央银行会议(10月27日08:00 AEDT)- 市场预期将降息50个基点,但存在降息75个基点的风险- 美元对智利比索是否会创下新的周期高点?智利中央银行会议(10月27日08:00 AEDT)- 市场预期将降息50个基点,但存在降息75个基点的风险- 美元对智利比索是否会创下新的周期高点?

- 欧元区制造业和服务业PMI(10月24日 19:00 AEDT)- 市场一致预期扩散指数为43.6(低于9月的43.4),服务业指数为48.6(9月为48.7)。

- 英国制造业和服务业PMI(10月24日 19:30 AEDT)- 市场一致预期扩散指数为44.6(低于9月的44.3),服务业指数为49.3(与前值相同)。如果服务业数据好于预期,鉴于市场已被做空,英镑可能会有强烈反应。

- 澳大利亚第三季度CPI(10月25日11:30 AEDT)- 市场一致预期广义CPI年同比增长为5.3%(从6%)/ 核心CPI为5.0%(从5.9%)。澳洲利率市场预计央行会在11月7日加息的概率为34%。因此,如果CPI高于5.4%,市场可能会将11月的澳洲央行会议上调息率的概率定格在50%或更高。AUDNZD一直是看多澳元的最佳方式,但目前汇价已进入1.0850附近的供应区。

- 美国S&P制造业和服务业PMI(10月25日 00:45 AEDT)- 这是一个市场可能会完全忽视,也可能引发大幅反应的数据点。市场一致预期制造业指数为49.9(高于49.8),服务业指数为49.9(低于50.1)。

- 加拿大央行会议(10月26日 01:00 AEDT)- 利率互换市场认为此次会议上调利率的可能性非常小,直到2024年3月的累积加息幅度只有6个基点。如果声明的语气暗示未来会议上调利率的风险更大,那么加元可能会升值。

- 欧洲央行会议(10月26日 23:15 AEDT)- 欧洲央行不会在此次会议上调息,因此焦点将集中在他们对经济前景的指引以及未来加息的障碍上。此外,人们还将关注该行提高量化紧缩(QT)的计划,以及从APP和PEPP债券购买计划中出售债券的时间表。如果这一时间表被提前从2025年1月开始执行,市场可能会看好欧元。

- 美国核心PCE通胀率(10月27日 23:30 AEDT)- 美国广义PCE通胀率预计为3.4%(从3.5%),核心PCE通胀率为3.7%(从3.9%)- 必须有一个大幅上升的数据才能让12月FOMC会议上调利率成为可能 - 11月的加息不在讨论之列,市场普遍认为维持不变是板上钉钉。

央行发言人:

美国主要公司的财报发布和当日的隐含波动(来自期权定价)- 这周我们将看到占标普500市值43%的企业公布财报。主要公司包括 - Alphabet(4.8%),微软(4.1%),IBM(2.7%),Meta(8.6%),亚马逊(6.4%),英特尔(6.6%)和埃克森(2.4%)。

美联储发言人 – 鲍威尔(10月26日 07:35 AEDT) – 鲍威尔不太可能在这次讲话中提供新的市场信息。 Waller(10月27日00:00 AEDT)和 Barr。

英国央行发言人 – Cuncliffe(10月27日 03:45 AEDT)

澳联储发言人 – Bullock行长(10月24日 19:00 AEDT),Bullock 和 Kent 将在参议院听证会上亮相(10月26日09:00 AEDT)

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。