- 中文版

- English

分析

EURUSD收于先前的上升趋势之上(自3月低点绘制),目标为1.0960(7月至10月卖空的61.8%斐波那契水平),而USDCHF看起来将跌破0.8850,保持熊市趋势不变。GBPUSD 收于200日均线之上,对1.2500的突破将使我们走向1.2560。USDSEK上周是百分比变动最大的货币对,我们关注瑞典央行的会议,25个基点的加息成为可能。

USDCNH也开始下行,并有望突破7.2000。中国人民银行已经明确表示他们偏好低波动性,且在基本上抹去了人民币的任何脉冲后表现得相当出色——自8月中旬以来交投在狭窄范围内,他们现在会阻止美元的疲软吗?

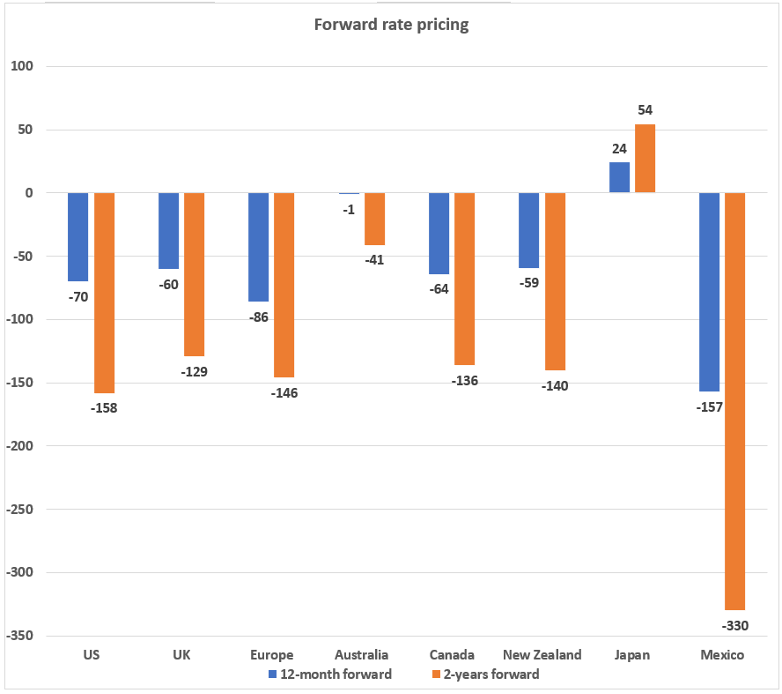

美元的命运取决于数据流和美联储发言人——到目前为止,对于2024年定价的100个基点的降息阻力有限,美国掉期市场将首次“实时”联邦公开市场委员会会议(FOMC)定价在5月。许多人会认为这太快且太激进,但市场正在就“高息长期”打赌,这在欧洲、英国、加拿大、新西兰等地也是如此,市场预计欧洲央行将于四月开始发达经济体的宽松周期。

2024年央行宽松将是一个备受关注的主题,关于市场为何对这种宽松进行贴现存在一些辩论。核心观点是,绝对确信通胀正在朝着目标前进,劳动力市场足够冷却,而增长水平要低得多,这就是将利率提高到更均衡的状态并摆脱限制性的根本原因。

当市场贴现前期降息时,我们看到宽松成为衰退对冲的一种方式,央行需要将政策利率降至通货膨胀以下。

如果我们看一下远期利率差异——我们观察1或2年欧元远期利率与美国远期利率之间的差异——会发现美国利率在相对基础上没有真正偏向更积极的移动,这解释了美元的抛售。但显然,美国CPI产生了共鸣,美元微笑理论右侧的观点(即美元数据比其他国家更为例外)正在失去美元的支持。

有人可能会说,如果我们完全依赖央行背离——这是捕捉 2022 年和 2023 年汇率波动的一种有利可图的方式——那么2024年可能是日元的一年。然而,生活很少是那么简单的。

GER40 日线图

在股票领域,我们看到美国指数盘整,并以美国国债市场的走势为指导,其中10年期国债跌破4.37%将有所帮助的,随后我们会关注NAS100涨破16,000点——Nvidia的季度业绩可能是关键。目前欧洲股市的势头正盛,GER40、EUSTX50和SPA35处于强势模式,摆盘交易者将寻求回调以在12月启动新的多头头寸。

我曾期望中国/香港指数会表现强劲,但这是一个糟糕的判断,我对此持观望态度,等待看到更有建设性的资金流入。

本周的重大事件风险:

OPEC会议(11月26日)– 该联盟在维也纳举行会议,由于布伦特原油一直呈陡峭下跌趋势,并已从9月高点下跌20%,有报道称此次会议可能会出现即将实施的额外供应削减。在周末会议开始之际,持有原油仓位的交易者需要考虑原油可能出现的跳空风险。

英国秋季声明(11月22日)– 大臣亨特将提出秋季声明,有传言称政府将重点对那些申请福利的人实施制裁,并鼓励人们就业。尽管这对英镑可能不会构成波动事件,但交易者将密切关注可能刺激经济增长的任何切实可行的财政措施。

英伟达第三季度财报(11月21日盘后发布)– 市场期待2023年表现最佳的美国股票再次发布强劲的财报 - 根据期权定价推导出英伟达当天的隐含波动率为7.1%。市场将会在报告中为相对于共识的上行惊喜调整仓位,预期我们将看到数据中心销售额达到150亿美元。人们将密切关注关于美国对向中国出口AI芯片的限制的影响以及这可能对2025/26年数据中心销售的影响的展望。看涨者希望在季度业绩上连续四次看到股价上涨,并自然希望看到股价突破500美元的关口,这个关口已经七次限制了股价的上涨。

美国感恩节假期(11月23日)– 现货股票休市,期货市场有部分结算。

经济数据导览:

- 美国标普全球制造业和服务业PMI(11月25日 01:45 AEDT)– 市场预计制造业指数为49.9(从50.0)/服务业为50.3(从50.6) - 我们应该会看到美元和风险资产对服务业数据更为敏感,特别是如果指数低于50.0 - 在这个水平上,我们看到与上个月相比的增长/下降水平。

- 中国1年和5年期基准利率决定(11月20日 12:15AEDT)- 当市场对进一步的政策宽松,尤其是对银行存款准备金要求的进一步削减持谨慎态度时,很少有人预期会降低基准利率,预计1年期利率将保持在3.45%,5年期利率将保持在4.2%。

- 澳大利亚联储会议纪要(11月21日 11:30AEDT)- 在上涨 25 个基点后,我不确定我们是否会从会议纪要中了解到很多新信息,交易者最好听取澳大利亚联储行长Bullock的讲话,因为那更可能成为澳元波动事件。

- 美国领先指数(11月21日 02:00AEDT)- 共识是我们在10月看到领先指数下降0.7% - 一些人认为这个数据点是衰退条件的先兆,因此大幅度的下行可能会影响美元。

- 加拿大CPI(11月22日 00:30 AEDT) – 经济学家的共识是,我们将看到广义CPI为3.1%(从3.8%),核心CPI为3.6%(从3.8%)。预期的通胀下降支持了加拿大的利率定价,首次降息被定价在2024年4月,而未来12个月被定价了64个基点的降息。

- 美国FOMC会议纪要(11月22日 06:00 AEDT)– 在最近的美联储讨论后,尤其是克利夫兰联储主席Loretta Mester(一位知名的鹰派)未能打压市场对降息的预期,并暗示现在的争论是保持利率限制多久,很难看到FOMC会议纪要会对市场产生太大的影响。

- 美国耐用品订单(11月23日 00:30 AEDT)– 市场预期为-3.2%(从4.6%)。由于美国第四季度GDP增长在2.2%左右,这里的疲软数据可能使GDP Nowcast模型被下调,或将导致美国债券收益率走低,引发美元抛售。

- 英国标普全球制造业和服务业PMI(11月23日 20:30 AEDT)– 共识是制造业数据为49.9,服务业为50.4 - 服务业PMI低于50可能会导致债券收益率走低,从而拉低美元。服务业PMI高于51.0将重新考虑美国的例外主义,并促使美元买家入市。

- 欧元区HCOB制造业和服务业PMI(11月23日 20:00 AEDT)– 共识是制造业PMI略微改善至43.4(10月份为43.1),尽管仍然是一个糟糕的结果。服务业PMI预计为48.1,同样略微改善自47.8 - 欧元将对服务业数据产生敏感反应,欧元互换市场预计欧洲央行将在4月首次降息,并在未来12个月内削减86个基点。

- 瑞典央行会议 – 瑞典央行是否将利率上调至4.25%存在较大不确定性,互换市场预计将上调11个基点,彭博社调查的50%的经济学家呼吁上调25个基点。我们可能会在瑞典克朗上看到一些波动,因此请关注相关头寸。USDSEK一直处于强劲的下行趋势中,因此市场可能在会议前做多瑞典克朗的头寸。

央行发言人

澳联储 – Bullock行长讲话(周一 10:00 AEDT 和周二 19:35AEDT)

英国央行 – Bailey行长讲话(11月21日 05:45 AEDT)

欧洲央行 – 10位发言人 – Schnabel(11月22日 04:00 AEDT)和 Lagarde(11月22日 03:00)最受关注

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。