- 中文版

- English

熔断与熊市

自3月9日开始的十个交易日内,我们有幸见证了四次美股熔断,同一时间段内的泰国、菲律宾、韩国、印尼、巴西等国的股市也都陆续触发了熔断。

更糟糕的是,巨量的抛售潮终结了美国史上最长的牛市。与此同时,全球各地的股指纷纷迈入技术性熊市(在持续一段时间内从最近的高点下落20%)

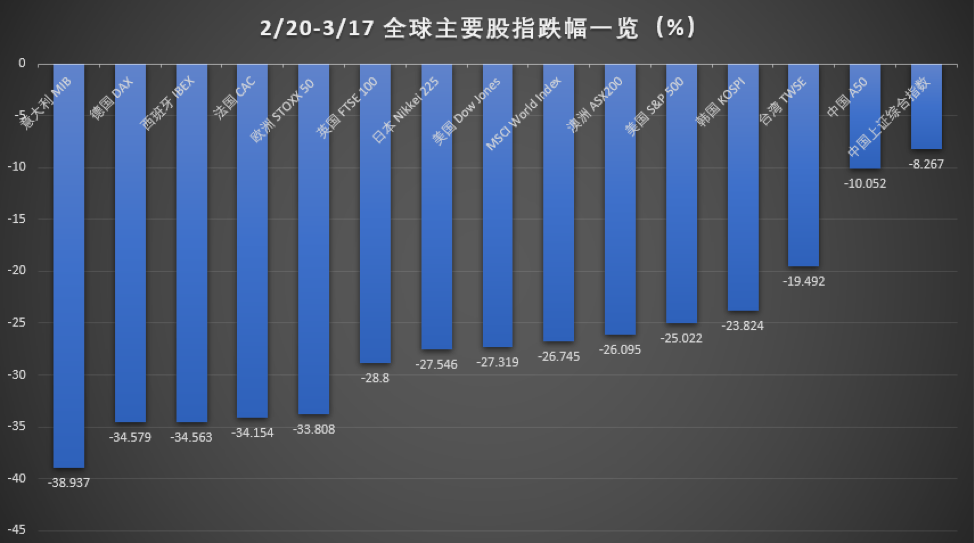

下图显示了今年2月20日至3月17日这段时间内,全球主要股指的表现。我们惊讶的发现,作为疫情最初爆发地的中国,其股市跌幅(上证指数跌8%)远远小于其他主要股指。

联合抗疫 大招不断

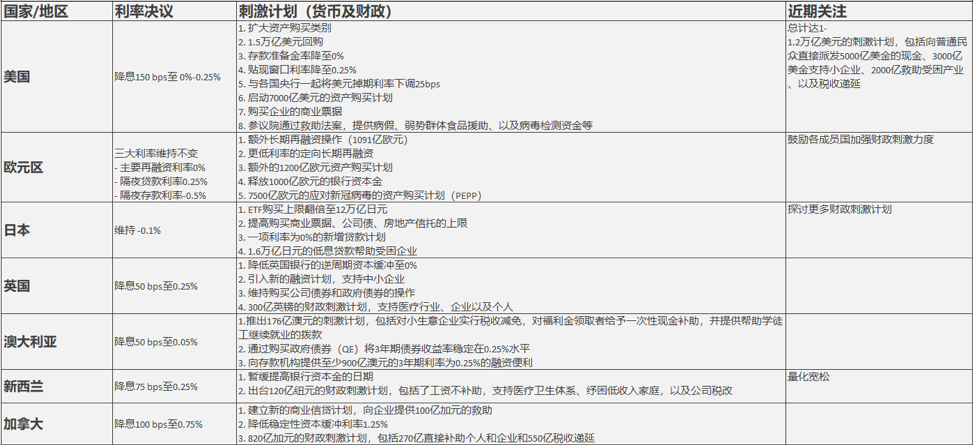

为了稳定金融市场,全球央行从三月初就开展了联合救市行动,纷纷选择了非常规的降息并向市场注入了巨额的流动性(具体见下表)。就在今天亚市早盘,欧洲央行宣布了7500亿欧元的紧急购债计划。午后,澳洲联储宣布降息至0.25%,并启动资产购买计划(QE)将3年期国债收益率稳定在0.25%的目标水平,同时向存款机构提供3年期利率为0.25%的融资便利。

各国央行大招不断,几乎用尽了工具箱中所有的工具。问题是这些货币政策是否足够挽救在悬崖边的全球经济呢?这段时间的股市已经告诉了我们答案。货币政策的失灵同样体现在美联储的回购操作中。在3月12日和16日的回购申请中,一级交易商十分谨慎,分别提交了不到1000亿美金的投标单,远低于5000亿美元的额度。

全球主要国家/地区的经济刺激计划

此次疫情引发的全球恐慌与2008年的全球金融危机不同。当时是银行体系发生了流动性危机,而现在所面临的全球公共卫生事件可能彻底改变人们的生活方式、消费习惯、以及经济活动的形态。面对这种巨大的不确定性,需要更多的财政刺激方案来支持医疗体系、受影响的公司、中小企业、以及低收入家庭。市场正在密切关注美国白宫和国会正在协商的约1万亿美元的财政刺激计划,其中包括了向美国居民派发的总计5000亿美元现金的提案。

当然,最终能挽救全球经济的终极大招,还要属彻底消灭疫情。因此各国对疫情的管控以及药物和疫苗的研发刻不容缓。

中国股市为何能走出独立行情

1. 疫情初步控制

当疫情在中国之外的地方正在爆发式增长的时候,中国似乎已经控制住了疫情的传播。过去用以应对疫情蔓延的强力管控措施也已经慢慢放宽,复工率逐步提升。一个能反映中国与其他地区疫情形势最为显著的一个参考就是苹果,其在本周初宣布在中国的门店将重新开始营业,而中国之外的将全部关闭直至3月27日。

2. 早已就位的刺激措施

中国的救市措施早在2月初就已经陆续出台。央行通过7天和14天的逆回购向市场投放了2.8万亿的资金,利率分别降至2.4%和2.55%。中期借贷便利(MLF)余额增加至4万亿元人民币,一年期利率降至3.15%。本周央行通过定向降准,释放了5500亿的资金。

宽松的货币政策加上巨额的财政刺激计划(如减税、发行地方债、转移支付、新基建投资等)有效提振了市场的信心。

3. 估值优势

中美两国的股市在本轮下跌之前所处的周期不同。

美国股市史上最长的11年牛市是由流动性投放(QE)和公司股票回购所支撑的。在2月20日股市创下历史新高的时候,标普500的市盈率高达24.5,一轮快速下跌后目前已经降至17.3。

反观中国的股市。以沪深300为例,自2015年达到5230的高点之后,指数一直徘徊于3000至4300范围内。其在今年1月14日的阶段性高点时市盈率只有12.7,目前小幅下降至11.7。从估值来看,中国股市比欧美股市更具有投资价值。

4. 经济前景日趋明朗

本周中国公布了一系列极为惨淡的经济数据。1至2月份,规模以上工业增加值同比下降13.5%,社会消费品零售总额下降20.5%,固定资产投资同比下降24.5%,失业率6.2%。 因此,第一季度的经济很有可能创下自1989年有同比数据统计以来的首次负增长。

另一方面,昨天公布的美国2月份零售数据-0.5%,不及预期0.2%。这显示了在美国还没有开始实施大规模管控措施以前,消费者支出已经有放缓迹象。市场普遍预期欧美2-3月的经济数据会非常糟糕,关键是会差到什么程度。

中国的宏观经济环境和疫情一样,似乎都已经逐渐见底,而欧美国家此时正面临疫情蔓延和经济衰退的双重考验。有时候,相比于糟糕但明确的现实状况,市场对于未知和不确定性更加恐慌。

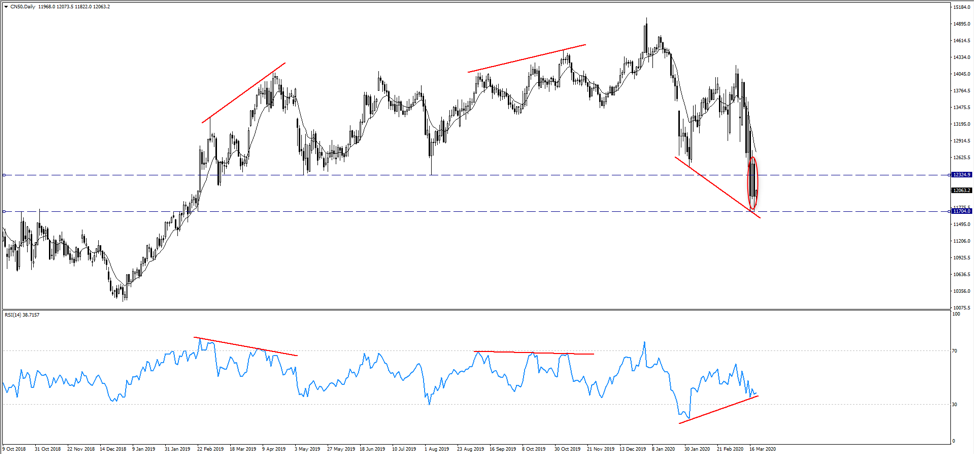

CN50

对于那些受制于资本管制而很难直接投资中国股市的交易者来说,Pepperstone提供了CN50指数差价合约(CFD)的交易机会。CN50的报价来自于在新加坡上市的中国A50指数,其纳入了来自沪深两地A股市场中市值最大的50家公司。

周三,CN50在日线图上的阶段性低位走出了阴线吞噬的技术形态,回吐了周二的全部涨幅,这暗示了如果境外疫情无法得到控制且波动率一直高企,股指短线仍看空。日线图走势受到10EMA的压制,RSI指标在40下方不断下探,股指将在11704附近寻找支撑。

当然,结合上述提到的积极因素,CN50大概率将继续其相对独立的走势,预计表现将好于欧美及亚洲其他股市(涨幅更大或者跌幅更小)。图中看到的底背离甚至预示着趋势有反转的可能。

准备好开始交易了吗?

快速轻松地开始交易。通过我们简化的申请流程,几分钟内即可完成申请。

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。