.jpg?height=93&quality=100)

经济现状:信号混合,复苏受阻

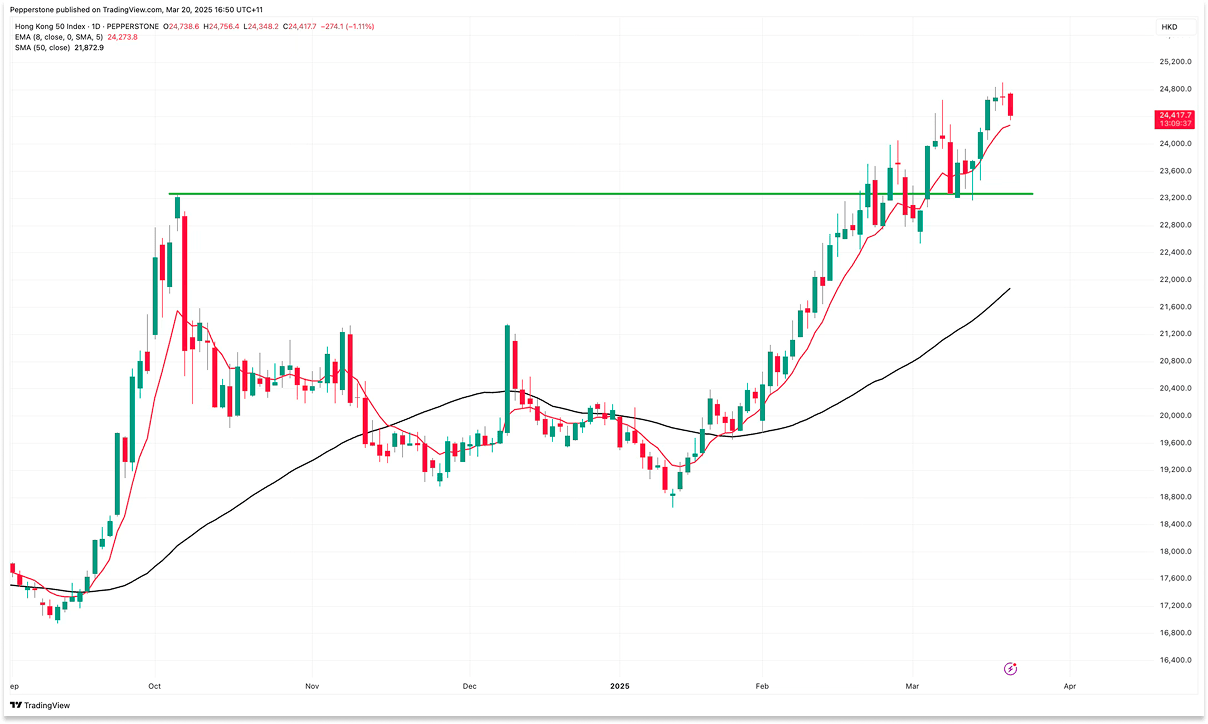

受科技板块强劲拉动,港股及其他中国相关资产表现亮眼,恒生指数年初至今最大涨幅高达30%,充分消化了由 AI 企业崛起引发的利好。但近期公布的数据释表明中国经济正处于转型阵痛期,全面复苏依然道阻且长。

一方面,消费和生产数据超出市场预期,显示部分经济领域仍具韧性。在“以旧换新”补贴的推动下,1-2 月社会消费品零售总额同比增长4%。与此同时,受美国关税调整前的“抢跑”效应影响,出口导向型行业支撑中国同期工业生产同比增长5.9%。

另一方面,结构性问题持续拖累整体增长动能,通缩压力尤为明显。尽管数据可能受到春节时间错位的影响,但 2 月 CPI同比下降 0.7%,显示国内需求疲软。

同时,进出口数据表现不容乐观,2 月进口同比下降 8%,远低于市场预期的 1%。更值得警惕的是,尽管部分企业加速出货以应对潜在关税加码,1-2 月出口累计增速仅 2.3%,显著低于市场一致预期的 5%。这表明外部需求并不稳固,而且政策抢跑过后,第二季度出口或将面临更显著的下行风险。

此外,房地产市场依旧低迷,新房销售、一线城市房价及房地产固定资产投资均持续下行。受此影响,居民新增贷款创 20 年来同期最低水平,进一步抑制消费与投资信心。

总的来说,尽管部分经济数据展现韧性,但当前的增长驱动因素能否持续仍存疑问。而深层次的结构性问题,显然需要更有力的政策支持才能推动经济真正企稳回升和股市的可持续上行。

加大刺激规模,应对内外压力

面对国内经济复苏的挑战以及美国关税政策的外部压力,中国政府在 3 月初召开的全国人大会议上明确了政策方向。在维持 GDP 年化增长 5% 目标不变的同时,当局下调 2025 年 CPI 通胀目标至 2%(此前为 3%),并将财政赤字占 GDP 的比重从之前的 3% 红线提高至 4%,以强化政策支持力度,同时进一步释放流动性。

正如市场预期,当局同步推出了一揽子经济刺激措施,包括增发 4.4 万亿元地方政府专项债,用于基础设施投资、收购开发商土地及房地产项目,以及地方债务置换。此外,还将通过 1.8 万亿元特别国债向银行体系注资,并用于消费补贴,以增强信贷扩张能力,提振经济动能。

除了财政刺激外,中国央行亦释放了货币政策宽松信号。央行行长潘功胜在会议后重申,2025 年将择机降准降息。过去,人民币汇率波动曾是央行宽松政策的主要掣肘,尤其在美国贸易壁垒加剧的背景下,市场一度预期中国可能会通过人民币贬值来缓冲出口冲击。

然而,近期市场环境发生变化——“美国例外主义”叙事已经终结,叠加特朗普政策的不确定性,导致美债收益率持续回落,美元走弱。同时,中国科技板块的强势表现提振市场信心,中国债券市场利率回升,中美利差明显收窄,汇率弹性有所恢复。,中国货币政策的外部约束大幅减轻,人民币贬值风险不再是降准降息的障碍。

随着财政与货币政策的协同发力,中国的“双宽松”政策有望深入。与英国和美国等许多发达市场当前财政紧缩但货币宽松的组合相比,中国的政策组合不仅有助于缓解经济下行压力,也可能为市场提供更明确的增长预期,使中国经济向更稳健的复苏轨道迈进。

债券“科技板”:大力支持科创企业融资

随着中国科技企业的竞争力持续提升,逐渐成为新的经济增长点,“AI+”战略和债券”科技板”概念成为会议讨论的另一项重点。

鉴于在产生盈利之前,大部分科技型企业需要经历资本密集的研发过程,因此资金支持非常关键。一般来说,一家企业获取资金无非两种方式——信贷融资和债券融资。然而,由于初创科技型企业缺乏担保物和抵押物,并且没有正规的信用评级,很难符合传统融资模式的刚性要求。

因此在有限的溢价能力下,创始团队往往不得不以股权严重稀释为代价,使用股权置换引入风投机构来获取资金。这无疑会对企业管理和长期发展构成风险。

本次会议提出的债券 “科技板”,或将极大改善上述情况。在这一框架下,金融机构、成长期和成熟期的科技企业,以及私募股权投资机构,可以面向机构投资者和个人投资者(间接持有),在专门的债券融资平台上发债,以投资科技企业的不同阶段。作为高风险债券,为了增强信用背书,当局还提出引入政策担保、信用担保和风险分摊机制。

对科技创新企业来说,这一政策的实施使其有机会从早期到发展壮大的每个阶段,都有资金支持。而债券5-10 年期的偿付周期,也有利于企业现金流的稳定和成果转化。

对于中国经济来说,债券“科技板”将推动科创企业信用评级体系的建立,推动更多资金向 AI、生物医药和新材料等板块涌入。政府的对增强市债券的增信举措也将提高市场对高风险债券的接受度,驱动中国的科技创新战略和产业升级。

关税发展与政策力度是关键

整体来看,中国部分经济数据展现出回暖迹象,科技板块的强势表现和全国人大推出的刺激政策也凸显了当局稳增长的决心。然而,经济结构性挑战依然严峻,政策执行的力度和效果仍待观察。

尽管政府提出了一系列促进消费的措施,例如建立育儿补贴制度、优化工资调整机制等,但目前尚未明确具体的实施步骤或量化目标。政策的可衡量性和透明度对于增强市场信心、确保经济复苏的可持续性至关重要。

与此同时,在外部环境方面,北京对特朗普 20% 关税的回应相对温和,仅宣布 10-15% 的反制措施。考虑到日本对贸易政策的审查结果仍未公布,相关对等关税的细节尚不明朗,中国政策制定者仍需评估关税摩擦的进一步演变,并可能希望通过谈判达成新的贸易协议。

展望未来,4 月 16 日中国将公布 2025 年一季度 GDP 数据,4 月底高层会议将讨论经济政策,届时政府对经济形势及关税影响的判断将更加明朗。如果国内经济增长放缓、外部贸易紧张局势加剧,政策层或将加码刺激力度,以对冲潜在冲击。

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。