展望未来,这些主题似乎不太可能在 2025 年发生重大转变,至少在今年年初不会发生。

就经济增长而言,欧元区前景面临的风险仍然坚定地倾向于下行,同时也是性质极为多样的。从地缘政治角度来看,中东紧张局势以及乌克兰持续的战争都可能带来相对强劲的阻力,尤其是目前似乎不可能对这两场冲突达成可持续的解决方案。

与此同时,中国经济持续缺乏显著复苏可能也会给欧元区带来重大阻力,制造业和奢侈品行业仍是受影响最大的行业。尽管中国可能在 2025 年进一步实施财政刺激措施,但迄今为止的措施主要集中在为金融市场提供支持,而不是为“实体”经济提供急需的支撑。

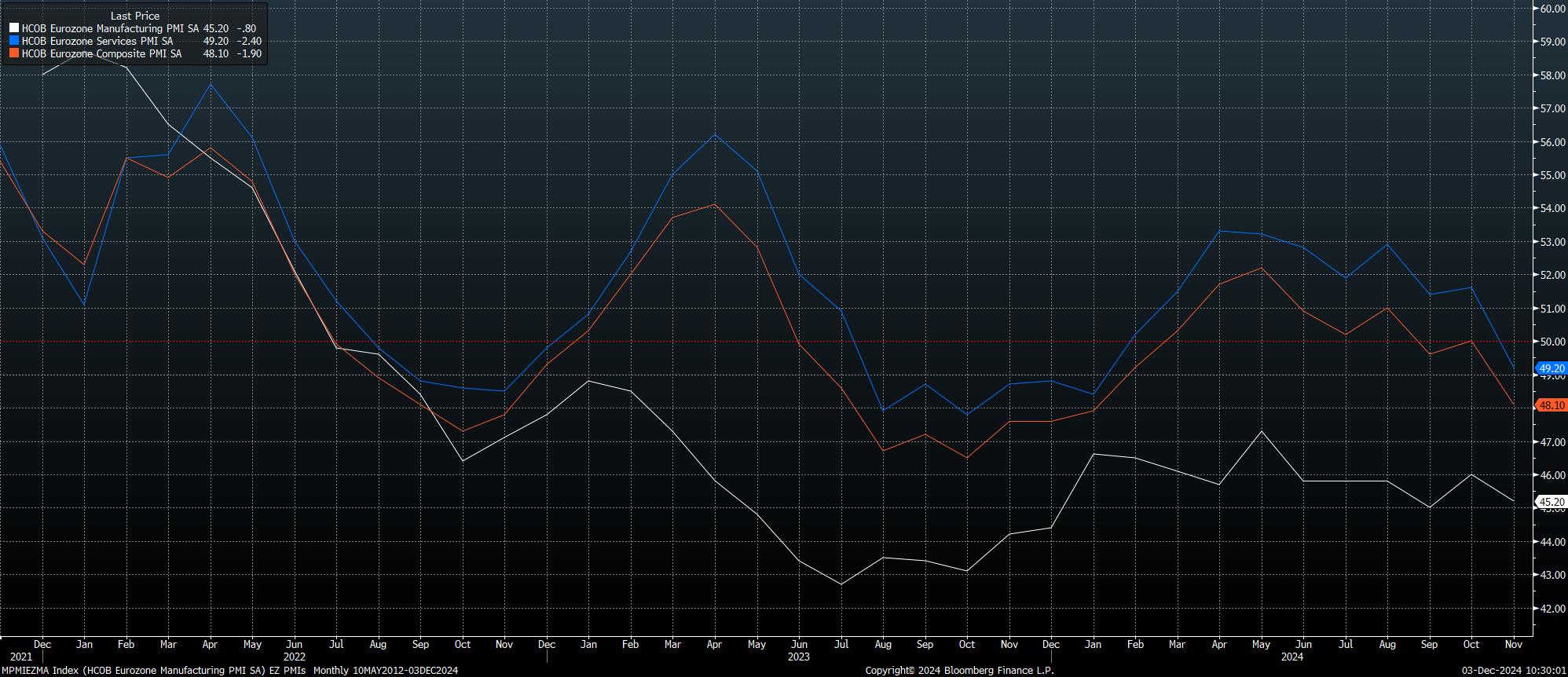

考虑到这一点,经济前景仍然不容乐观,三项 PMI 调查目前都处于收缩区间,短期内情况可能会先恶化,之后才会好转。

欧盟的政治背景在最近几周显著恶化,这也带来了进一步的下行风险。

明年 2 月,德国将举行选举,因为目前的执政联盟最近解散了。虽然社民党不太可能重回第一大党的位置,但他们很有可能再次加入新一届执政联盟,该联盟很可能由基督教民主联盟领导,特别是如果各党派认为有必要加入另一个多党政府,以阻止极右翼德国选择党掌权的话。然而,选举前和选举后可能旷日持久的谈判将导致短期内政府陷入停滞状态。

与此同时,在法国,政治背景同样动荡不安。法国总理巴尼耶决定强行通过一项包括 600 亿欧元削减开支和增税的预算,导致一项不信任动议被搁置,该动议几乎肯定会通过。然而,政府可能被推翻,但不会立即引发新的选举,因为新选举在法律上还需 12 个月才能举行。因此,随着预算赤字继续接近 GDP 的 6%,即欧盟名义上限的两倍,立法僵局可能进一步加剧。

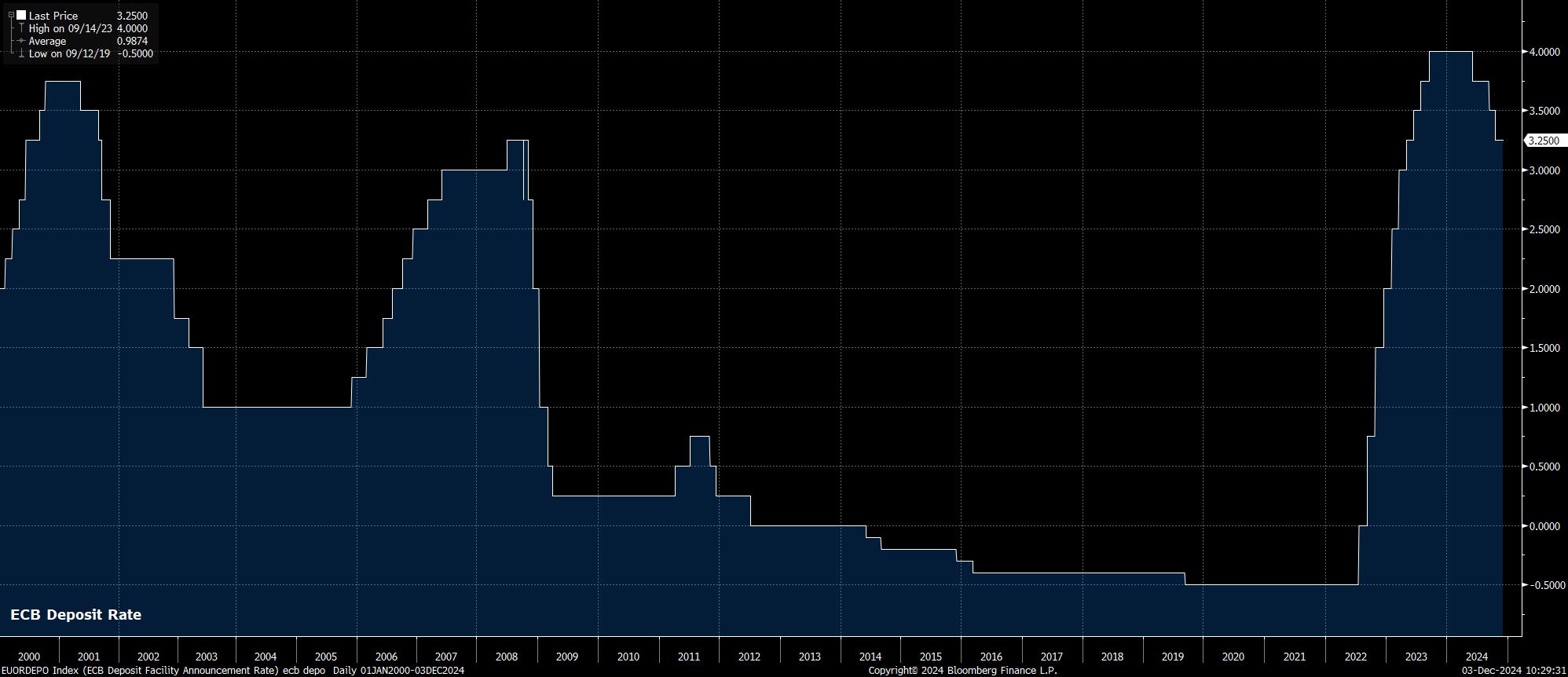

经济增长乏力和政治不确定性给欧洲央行决策者带来了一些困扰,他们继续以相对可预测的方式降低利率,使其回到中性水平。

一如既往,准确估计中性利率是一项几乎不可能完成的任务,尽管欧元区的中性利率可能在 2% 左右。由于政策制定者迄今为止几乎没有表现出在每次会议上都偏离当前降息 25 个基点的路径的意愿,明年 4 月很可能实现中性。因此,政策制定者和市场参与者之间的争论将转向欧洲央行是否需要将利率降至中性以下,进入彻底的“宽松”区间。

目前看来这种情况是有可能出现的,不仅是为了提振经济增长,并在一定程度上使欧元区免受政治不确定性的影响,也是因为随着价格压力回归欧洲央行 2% 的目标,通货紧缩的速度快于预期。

尽管根据“预览”数据,11 月总体 CPI 同比上涨至 2.3%,但这一增长主要是由于批发和消费者能源价格上涨,政策制定者应该仔细研究。相反,拉加德及其同事将继续关注核心 CPI,该指数同期同比上涨 2.7%,为 2022 年 2 月以来的最低水平。

然而,在通胀方面,风险似乎明显倾向于低于通胀目标,尤其是在经济继续失去动力的情况下,制造业近期的疲软现在也变得越来越明显,这在至关重要的服务业中也是如此。

通胀和增长前景面临的最大风险或许来自与美国再次爆发针锋相对的贸易战的可能性。即将上任的特朗普倾向于一时兴起征收关税,以便让贸易伙伴坐到谈判桌上,这是众所周知的,中国、加拿大和墨西哥早在就职日之前就已经面临特朗普的愤怒。

可以合理地预期,欧盟将成为特朗普的下一个目标,这可能会对经济增长造成进一步的阻力,但也有可能带来价格压力的再度上升,从而使欧洲央行政策制定者不得不应对潜在的滞胀式宏观背景,尤其是在欧盟政治领导真空意味着任何潜在的贸易战都将被延长的情况下。

从表面上看,这些对欧元区资产来说都不是特别有利的。然而,市场参与者明年必须应对的关键问题是,围绕欧元区的情绪何时达到“悲观情绪高峰”。这种情况的一个明显迹象是空头仓位过高,欧元/美元跌至谷底。

如果这种情况成为现实,将证明市场已经对足够程度的风险和负面催化剂进行了定价,并且不再像 2024 年那样对即将到来的悲观消息流敏感。人们预计,在欧元/美元跌至平价之前,这种“悲观情绪高峰”点就会达到,届时,上述拥挤的仓位可能会随着空头平仓而引发反弹。可能发生这种情况的一个潜在情景可能是,欧洲央行更大规模的宽松政策被视为支撑经济增长,和/或潜在的贸易战未能升级到市场目前预期的程度。

此处提供的材料并未按照旨在促进投资研究独立性的法律要求进行准备,因此被视为营销沟通。虽然它并不受到在投资研究传播之前进行交易的任何禁令,但我们不会在向客户提供信息之前谋求任何优势。

Pepperstone并不保证此处提供的材料准确、及时或完整,因此不应依赖于此。无论是来自第三方还是其他来源的信息,都不应被视为建议;或者购买或出售的要约;或是购买或出售任何证券、金融产品或工具的征求;或是参与任何特定交易策略。它并未考虑读者的财务状况或投资目标。我们建议此内容的读者寻求自己的建议。未经Pepperstone批准,不得复制或重新分发此信息。