- Português

- English

- Español

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- لغة عربية

Prévia do Relatório de Empregos dos EUA de janeiro de 2025

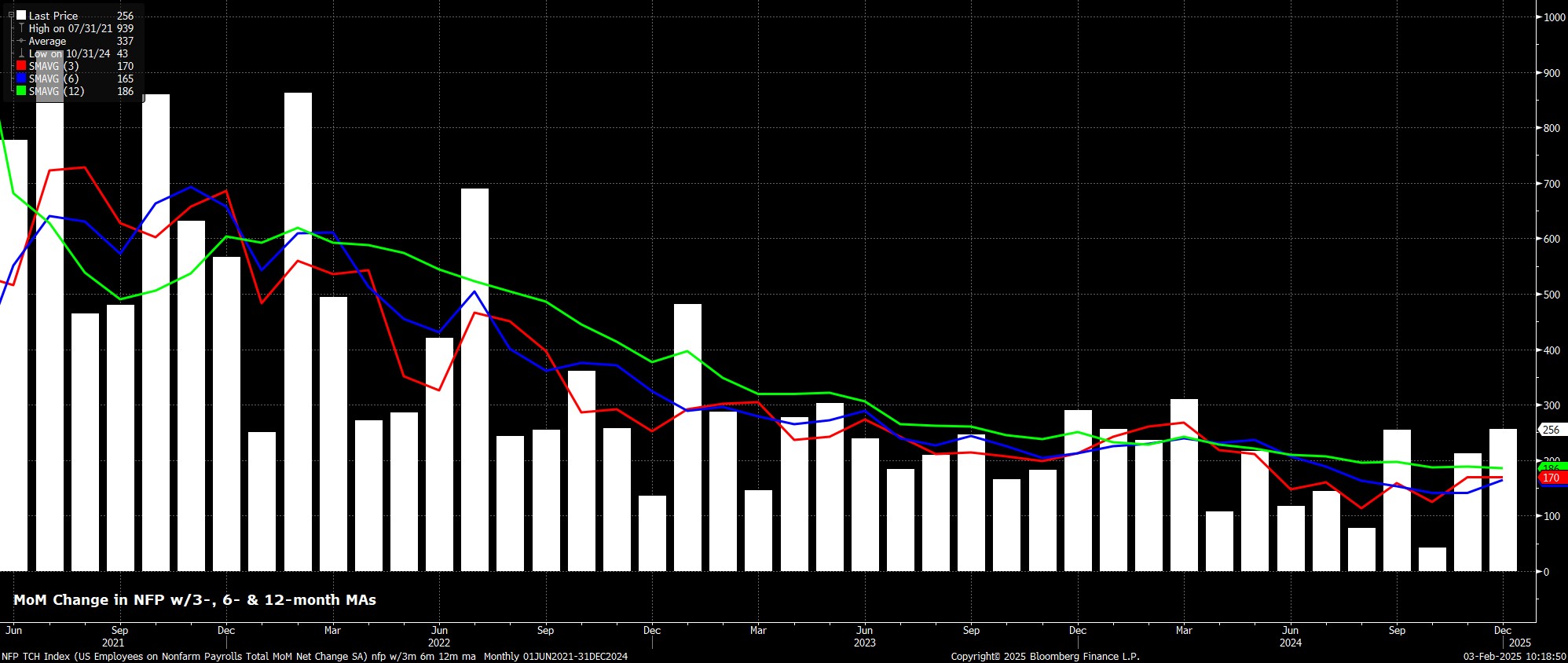

As folhas de pagamento não agrícolas devem ter aumentado em +170 mil em janeiro, uma desaceleração substancial em relação à impressão de +256 mil vista em dezembro, embora um ritmo que estaria em linha com a média móvel atual de 3 meses de ganhos de empregos. Como de costume, porém, o intervalo de estimativas para a impressão da folha de pagamento é amplo, entre +125 mil e +225 mil.

Os riscos, no entanto, para esse número de consenso parecem inclinados marginalmente para o lado negativo, devido a vários fatores únicos que provavelmente influenciaram negativamente a impressão da folha de pagamento.

Em primeiro lugar, os incêndios florestais na Califórnia provavelmente tiveram um impacto prejudicial significativo no emprego no estado, com o impacto definido para ser particularmente agudo devido ao pico dos incêndios coincidindo com a semana da pesquisa do BLS para o relatório de janeiro. Em segundo lugar, a semana da pesquisa também viu uma onda de frio significativa varrendo os Estados Unidos, provavelmente prejudicando o emprego em indústrias dependentes do clima, como a construção. Finalmente, novas ações industriais também podem ser um modesto obstáculo ao emprego. No total, esses fatores provavelmente subtrairão algo entre 60 mil e 80 mil da impressão da folha de pagamento.

Os principais indicadores para o relatório de empregos, no entanto, pintam um quadro menos pessimista.

Os pedidos iniciais de seguro-desemprego ficaram, para todos os efeitos, inalterados das semanas da pesquisa de dezembro a janeiro, enquanto os pedidos contínuos caíram em 39 mil no mesmo período. No momento em que este artigo foi escrito, nem a pesquisa do ISM foi divulgada, nem a impressão de emprego do ADP de janeiro, embora esta última provavelmente tenha pouca semelhança com a impressão oficial da folha de pagamento. Além disso, o índice de intenções de contratação empresarial do NFIB, que acompanhou bem o crescimento dos empregos principais neste ciclo, aponta para um ganho de empregos de cerca de +200 mil, embora este indicador não tenha conseguido prever a queda substancial das folhas de pagamento de dezembro.

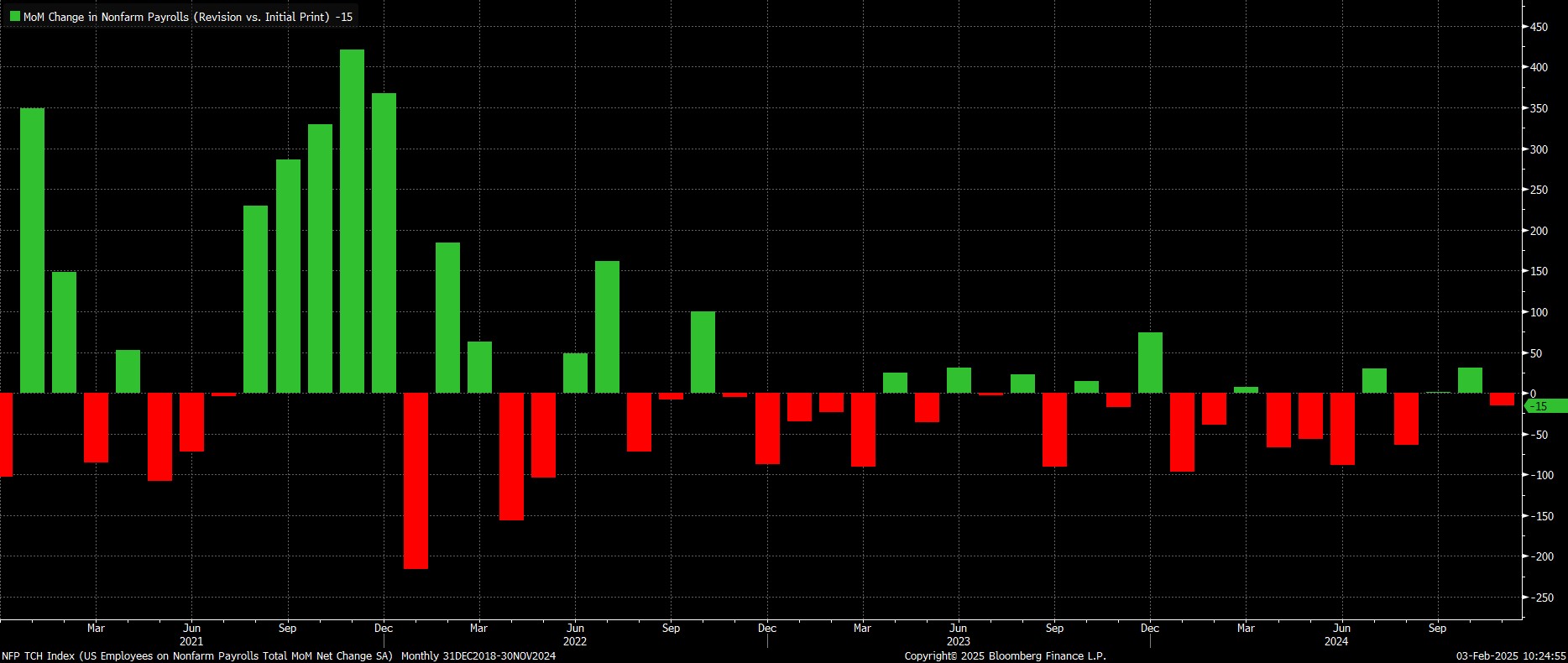

Enquanto isso, como geralmente é o caso, o relatório de empregos de janeiro verá o BLS anunciar as revisões anuais de referência. Essas revisões, que serão aplicadas ao número de março de 2024, provavelmente verão as folhas de pagamento gerais revisadas para baixo, em até 800 mil, o que equivale a uma média de cerca de 65 mil por mês. Tal revisão seria grande para os padrões históricos, em cerca de 0,5%, em comparação com a revisão mediana de 10 anos de cerca de +/-0,1%.

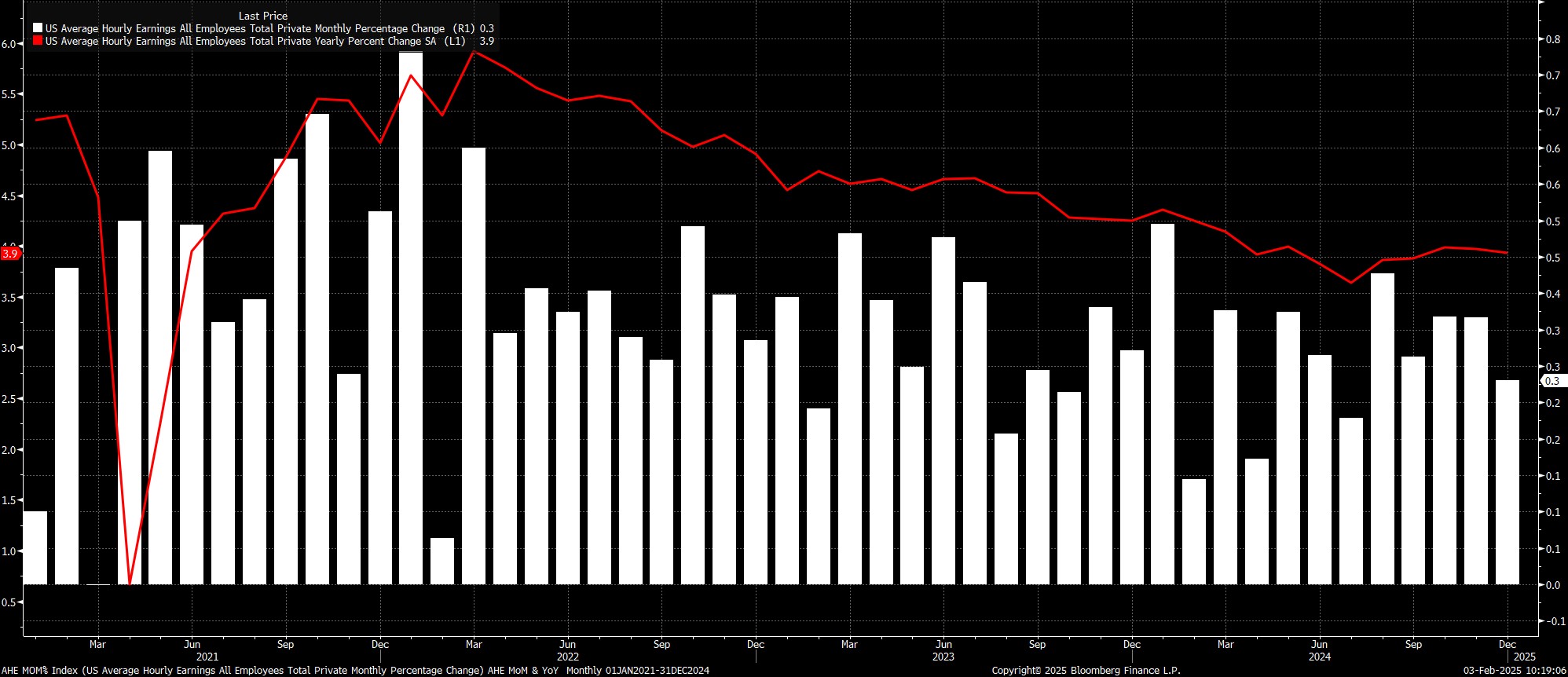

Seguindo a pesquisa do establishment, espera-se que os ganhos médios por hora tenham aumentado 0,3% MoM em janeiro, o que por sua vez veria a taxa anual de crescimento dos ganhos cair ligeiramente, para 3,8% YoY, de 3,9% YoY em dezembro.

É improvável que tal ritmo altere materialmente a perspectiva da política, embora reforce ainda mais as visões dos formuladores de políticas do FOMC que, há algum tempo, notaram que o mercado de trabalho não é uma fonte significativa de riscos de inflação ascendente.

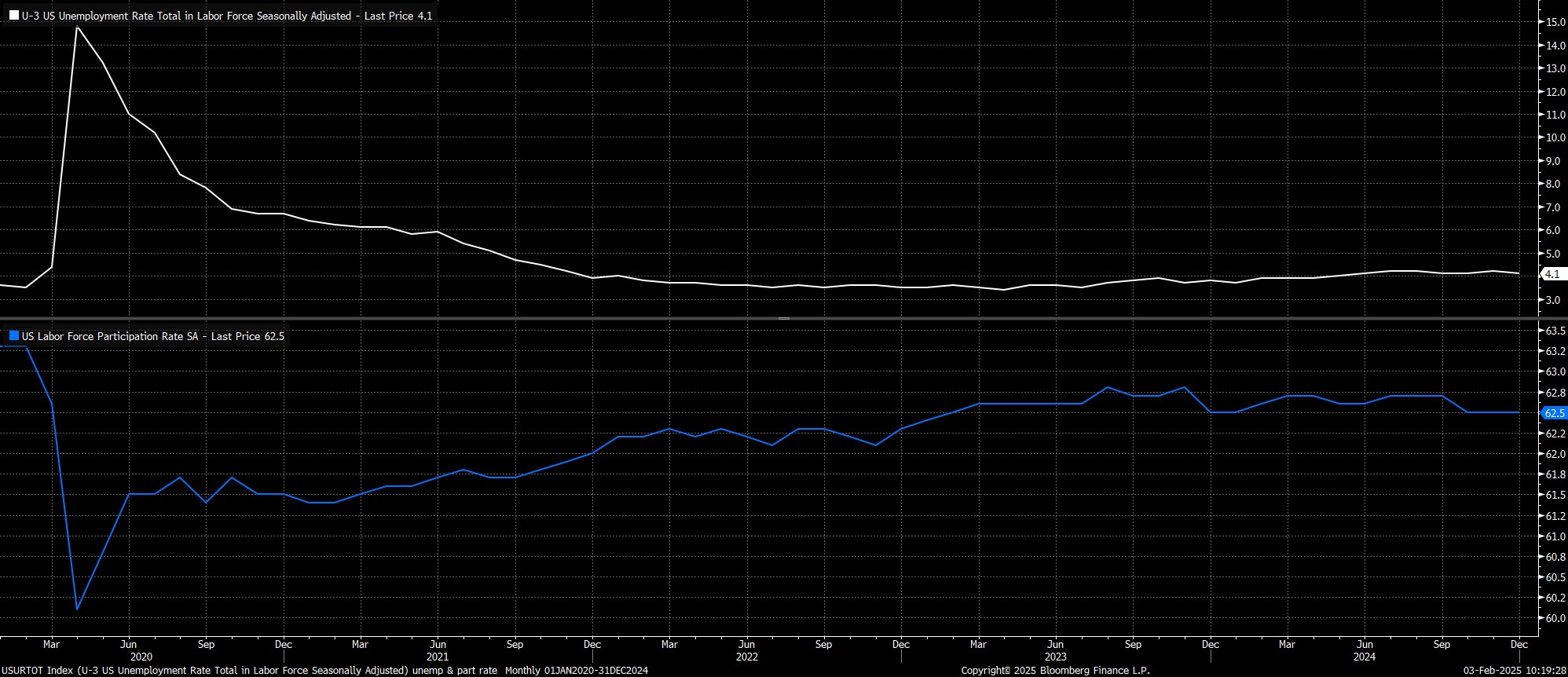

Voltando-se para a pesquisa domiciliar, o desemprego deve ter se mantido estável em 4,1% no início de 2025, com a participação também provavelmente permanecendo inalterada, em 62,5%. É importante ressaltar que a taxa de desemprego não arredondada ficou em 4,086% em dezembro, diminuindo assim as chances de a impressão arredondar para 4,2% desta vez.

A pesquisa de janeiro da empresa HH também incluirá os ajustes anuais da população, que, neste ano, deverá apresentar um grande aumento na população e na força de trabalho dos EUA, principalmente devido ao impacto da imigração. É importante ressaltar, no entanto, que essa é uma mudança única para as métricas de janeiro e, se houver precedentes históricos, é improvável que afete materialmente as métricas mencionadas anteriormente que tendem a afetar o sentimento do mercado.

Dando um passo para trás, parece altamente improvável que o relatório de empregos de janeiro seja um divisor de águas para a perspectiva política de qualquer forma.

Na coletiva de imprensa de janeiro, o presidente Powell foi claro ao observar que, para entregar outro corte na taxa de fundos federais, o Comitê precisaria ver um progresso "real" da inflação ou "alguma" fraqueza do mercado de trabalho, com a maior parte dos membros do FOMC provavelmente ainda dando mais peso ao primeiro fator. O relatório de empregos de janeiro, no entanto, dificilmente apontará para qualquer grau de fraqueza material nas condições do mercado de trabalho que deve limitar qualquer impacto importante na perspectiva política, particularmente em um momento em que os formuladores de políticas continuam a lidar com os impactos potenciais das tarifas do presidente Trump na economia dos EUA.

Pronto para operar?

É rápido e fácil começar. Inscreva-se em minutos com nosso simples processo de inscrição.

O material fornecido aqui não foi preparado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, é considerado uma comunicação de marketing. Embora não esteja sujeito a nenhuma proibição de negociação antes da divulgação da pesquisa de investimento, não buscaremos obter qualquer vantagem antes de fornecê-la aos nossos clientes. A Pepperstone não representa que o material fornecido aqui é preciso, atual ou completo e, portanto, não deve ser confiável como tal. As informações, quer sejam de terceiros ou não, não devem ser consideradas uma recomendação; ou uma oferta de compra ou venda; ou a solicitação de uma oferta para comprar ou vender qualquer título, produto financeiro ou instrumento; ou participar de uma estratégia de negociação específica. Não leva em consideração a situação financeira ou objetivos de investimento dos leitores. Aconselhamos aos leitores deste conteúdo que busquem seu próprio conselho. Sem a aprovação da Pepperstone, a reprodução ou redistribuição desta informação não é permitida.