- Português

- English

- Español

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- لغة عربية

2025 Perspectiva: EUA – Crescimento Resiliente em Meio ao Aumento da Incerteza

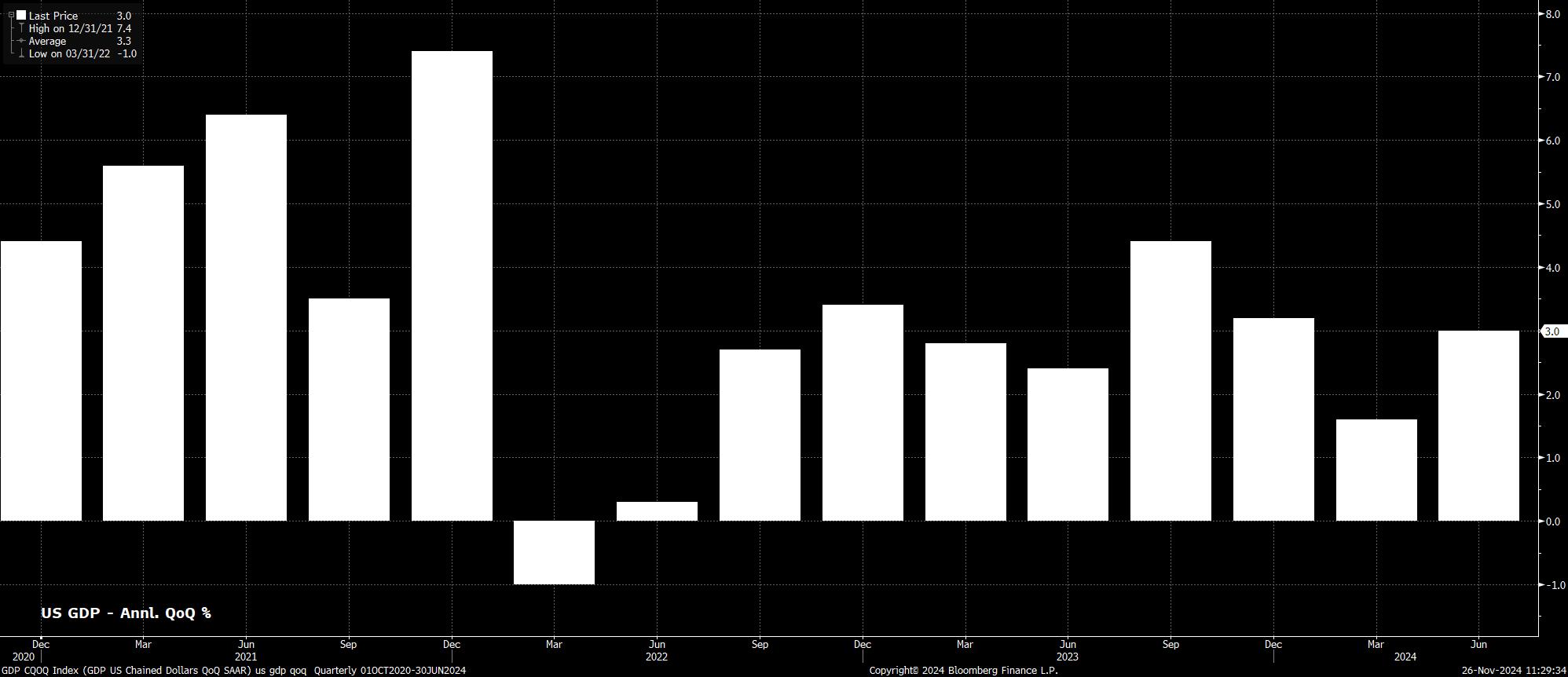

Como observado, a economia dos EUA teve um bom desempenho nos últimos 12 meses, com o PIB crescendo a 3% ao ano ou mais rápido em três dos últimos quatro trimestres, e expandindo mais de 2% ao ano em todos, exceto um dos últimos nove trimestres. Isso não apenas representa um ritmo resiliente de crescimento isoladamente, mas também representa um desempenho superior contínuo da economia dos EUA em relação a outras economias de mercados desenvolvidos.

Ao mesmo tempo, a economia dos EUA continua a fazer progressos em direção à meta de inflação de 2% do FOMC. O Índice de Preços ao Consumidor (CPI) subiu 2,6% em outubro, uma queda considerável em relação ao ritmo de 3,4% observado no final de 2023, enquanto os índices de inflação núcleo e supernúcleo também continuaram a diminuir. De acordo com o índice preferido pelo Comitê, o índice de preços PCE, a luta contra a inflação foi praticamente vencida, com o referido índice subindo apenas 2,1% no ano em outubro, o ritmo mais baixo em mais de três anos.

Dito isso, o trabalho "fácil" parece ter sido feito, com os riscos para a perspectiva da inflação inclinando-se para o lado positivo no ano à frente.

Alguns desses riscos já estão embutidos, com os preços de serviços ainda elevados e o mercado de trabalho permanecendo apertado. Embora o crescimento das vagas de emprego fora da agricultura tenha desacelerado recentemente, principalmente devido a eventos climáticos, o desemprego permanece pouco acima de 4%, e a participação está perto dos máximos do ciclo em 62,6%, o que indica pouca folga no mercado de trabalho. Como resultado, as pressões sobre os salários provavelmente continuarão, com o crescimento salarial anual ainda em torno de 4%.

Enquanto isso, eventos políticos recentes também aumentam a probabilidade de uma retomada das pressões sobre os preços. O retorno do presidente Trump à Casa Branca traz consigo a perspectiva de um retorno à era de tarifas comerciais de 2016-2020, sendo impostas aparentemente por impulso. Já a administração que está chegando anunciou tarifas de 25% sobre as importações do Canadá e México, além de uma tarifa adicional de 10% sobre os produtos chineses. Durante a campanha eleitoral, Trump também falou de uma tarifa "abrangente" de 20% sobre todas as importações para os EUA.

Naturalmente, espera-se que o custo de quaisquer tarifas seja suportado pelo consumidor dos EUA, em vez de as empresas absorverem os custos e erodirem as margens de lucro. Assim, o risco de um aumento da inflação no meio de 2025 é significativo, com um caminho mais irregular para a inflação sendo seguido no próximo ano. Essas tarifas também introduzem riscos de crescimento para baixo, embora esses riscos sejam, ao menos em certa medida, compensados pelo afrouxamento fiscal, e é improvável que se tornem totalmente evidentes ao longo do próximo ano.

Riscos inflacionários também surgem das propostas de imigração de Trump, particularmente a potencial deportação em massa de imigrantes indocumentados. Embora o impacto preciso da imigração na situação do emprego seja difícil de quantificar, uma política como essa, se for implementada, poderia resultar na saída de até 8 milhões de trabalhadores da força de trabalho, provavelmente provocando uma corrida por habilidades entre os empregadores, elevando os salários no processo.

Embora a segunda presidência de Trump apresente um risco significativo de inflação mais alta, por meio de tarifas, as políticas fiscais delineadas pela administração que está chegando provavelmente terão um caráter reflacionário.

Principalmente, os planos iniciais de Trump concentram-se em cortes de impostos, inicialmente estendendo aqueles que foram introduzidos durante seu primeiro mandato, enquanto também trazendo outras medidas para fornecer um "impulso econômico". No entanto, como o novo secretário do Tesouro, Bessent, vai conciliar cortes fiscais adicionais com o desejo de reduzir o déficit orçamentário para 3% do PIB ainda está por ser visto. Propostas de desregulamentação também devem atuar como um estímulo para o crescimento, ajudando o mercado de ações, embora os detalhes sobre isso ainda sejam relativamente escassos. Espera-se que a maioria dessas propostas seja "antecipada", à medida que Trump tenta tirar proveito da "onda vermelha" antes das eleições de meio de mandato de 2026.

Para o FOMC, essa mistura de políticas fiscais apresenta um dilema e cria riscos significativamente maiores de política monetária de dois lados do que os presentes na maior parte dos últimos 12-18 meses.

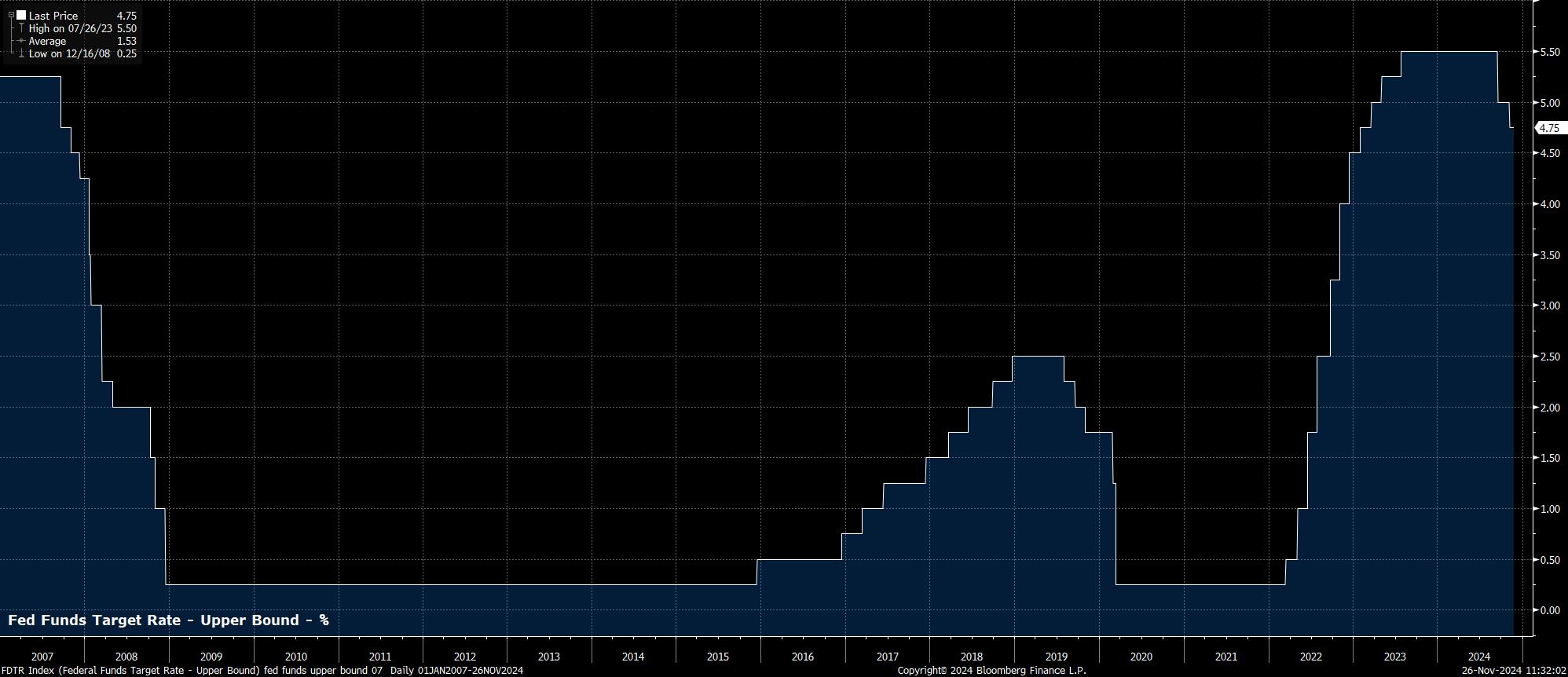

Em 2024, embora o primeiro corte da taxa de fundos do Fed tenha ocorrido apenas em setembro, ficou claro que o "Fed put" está bem vivo mais uma vez. Em várias ocasiões, o presidente Powell e outros membros do Comitê observaram que, agora que há confiança suficiente na volta da inflação para a meta de 2%, o foco se deslocou para o outro lado do mandato dual, evitando mais fraqueza no mercado de trabalho. Assim, houve um risco quase constante de uma política mais dovish nas perspectivas.

Embora esse risco dovish ainda persista, é provável que um risco hawkish seja introduzido em 2025, devido às políticas fiscais mencionadas da administração Trump. Se as tarifas, as reformas de imigração, um "impulso fiscal" ou uma combinação de todos os três causarem um ressurgimento nas pressões de preços, uma resposta política provavelmente ocorrerá.

Portanto, embora o caso básico seja que o FOMC fará um corte de 25 pontos-base em cada reunião até que retornemos à neutralidade no próximo verão, agora há outros dois cenários que merecem consideração. Se as condições do mercado de trabalho se enfraquecerem, provavelmente significando que o desemprego suba acima da previsão mediana de 4,4% no final de 2025, a perspectiva de um novo corte "jumbo" de 50 pontos-base voltará à mesa. Por outro lado, se o progresso da desinflação estagnar, Powell & Cia provavelmente farão uma pausa no processo de normalização da política, "pulando" uma reunião, se necessário.

Também é necessário considerar o balanço patrimonial. Embora o ritmo de QT tenha sido reduzido mais da metade em 2024, para apenas $25 bilhões em títulos do Tesouro por mês, o processo contínuo de redução do balanço ainda está em desacordo com a entrega de cortes na taxa de fundos do Fed. Efetivamente, a política está sendo afrouxada por meio das taxas de juros e apertada por meio do balanço patrimonial. Portanto, parece provável que o processo de QT seja concluído no final do primeiro trimestre, especialmente à medida que o uso da instalação de recompra reversa overnight do NY Fed continua a diminuir, o que implica uma escassez crescente de reservas bancárias.

De modo geral, apesar dos maiores riscos inflacionários, é provável que o crescimento econômico dos EUA em 2025 continue superando o de outros mercados desenvolvidos. Isso, por sua vez, deve manter o USD firme em relação aos seus pares do G10, já que o foco dos participantes do NDFS de Pares de Moeda continuará a "comprar crescimento", enquanto o dólar continua a ocupar o lado esquerdo do "sorriso do dólar". Claro, uma recuperação surpreendente no crescimento do resto do mundo é o principal risco para essa visão, embora os riscos para a perspectiva continuem firmemente inclinados para baixo tanto na zona do euro quanto na China.

Para as ações, o caminho de menor resistência provavelmente continuará a levar para cima, com o crescimento econômico resiliente provavelmente levando a mais um ano de crescimento sólido dos lucros corporativos. Dito isso, o forte suporte fornecido em 2024 por meio do flexível "Fed put" provavelmente será um pouco reduzido nos próximos 12 meses, embora isso não seja um obstáculo muito grande para os participantes, com outro ano de ganhos se desenrolando.

Finalmente, no complexo dos títulos do Tesouro, 2025 provavelmente verá uma inclinação do mercado de títulos. Esse movimento ocorrerá à medida que os prazos mais curtos se valorizam devido à contínua normalização da política do Fed, enquanto os prazos mais longos parecem definidos para apresentar um desempenho inferior à medida que as expectativas de crescimento continuam a ser reavaliadas para cima, e à medida que os cortes são entregues com a inflação acima da meta, e com riscos crescentes para os preços. Também é necessário considerar o potencial de uma maior emissão ao longo de 2025, diante da antecipada generosidade fiscal, embora o fim do QT claramente alivie parte do ônus aqui.

O material fornecido aqui não foi preparado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, é considerado uma comunicação de marketing. Embora não esteja sujeito a nenhuma proibição de negociação antes da divulgação da pesquisa de investimento, não buscaremos obter qualquer vantagem antes de fornecê-la aos nossos clientes. A Pepperstone não representa que o material fornecido aqui é preciso, atual ou completo e, portanto, não deve ser confiável como tal. As informações, quer sejam de terceiros ou não, não devem ser consideradas uma recomendação; ou uma oferta de compra ou venda; ou a solicitação de uma oferta para comprar ou vender qualquer título, produto financeiro ou instrumento; ou participar de uma estratégia de negociação específica. Não leva em consideração a situação financeira ou objetivos de investimento dos leitores. Aconselhamos aos leitores deste conteúdo que busquem seu próprio conselho. Sem a aprovação da Pepperstone, a reprodução ou redistribuição desta informação não é permitida.