Os CFDs são instrumentos complexos e apresentam um alto risco de perda rápida de dinheiro devido à alavancagem. 80% das contas de investidores de varejo perdem dinheiro ao negociar CFDs com esse provedor. Você deve considerar se entende como os CFDs funcionam e que pode correr o alto risco de perder seu dinheiro.

- Português

- English

- Español

- 简体中文

- 繁体中文

- Tiếng Việt

- ไทย

- لغة عربية

Principais Percepções de Trading de 2024 que Podem Impulsionar Seu Desempenho em 2025

Embora os participantes do mercado se concentrem na precificação do risco futuro, há valiosos insights a serem extraídos ao refletirmos sobre o passado. Examinar comportamentos históricos, movimentos de preços e tendências recorrentes oferece uma base de conhecimento que pode aprimorar nossa compreensão dos mercados.

Ao analisar cuidadosamente os comportamentos passados, podemos refinar nossa perspectiva e o ambiente no qual aplicamos nossas estratégias de trading, e, esperamos, estabelecer um curso mais informado para o próximo ano.

Trading factors that have influenced our thinking in 2024

- Fatores de Trading que Influenciaram Nossa Forma de Pensar em 2024

- São os fluxos e o sentimento que movem os mercados

- Mantenha a mente aberta e torne-se escravo do preço

- O Trader de Retrospectiva: Atribuindo razão a um movimento de preço após o fato

- Identifique comportamentos e padrões repetíveis nos mercados

- O medo vende, mas os eventos geralmente têm um desfecho positivo

- Comprar ações em máximas históricas funciona

- Risco de alta concentração é aceitável, mas uma boa amplitude é melhor

- O capital flui para o crescimento, inovação e alta rentabilidade sobre o patrimônio

So hear me out:

• São os fluxos e o sentimento que movem os mercados

Para a Reserva Federal, as diretrizes de política de Trump e os principais dados econômicos podem ser vistos como os inputs mais importantes que orientam o preço do dinheiro e o sentimento nos mercados de capitais. No entanto, são os fluxos transacionais intradiários que movem os preços, e é o nível, direção e taxa de variação no preço que impulsionam o sentimento. No final, o preço é o que os traders reagem.

Embora esses fatores certamente não sejam novos em 2024, nossa compreensão sobre a influência que os fluxos de portfólio e de trading têm nas mudanças de preço de curto prazo certamente aumentou ao longo do ano. O conhecimento e o respeito recém-adquiridos por esses fluxos – muitos dos quais são opacos e não reportados em tempo real – reforçam a ideia de que vale a pena ser humilde com a ação do preço e alinhar-se às tendências e ao momentum subjacente nos mercados.

Com tanto do volume diário em todos os mercados sendo impulsionado por fundos de alta frequência, opções 0 DTE (Dias para Expiração) e os subsequentes fluxos de hedge delta dos dealers, e o rebalanceamento de ETFs alavancados no final do dia, frequentemente vemos mudanças de momentum intradiário inexplicáveis e até reversões. Podemos considerar os fluxos vistos em Commodity Trading Advisors ou "CTAs" (fundos sistemáticos de momentum/seguimento de tendências), fundos voltados para a volatilidade e para paridade de risco, que podem perpetuar momentum e tendências nos mercados.

• Mantenha a mente aberta ou torne-se escravo do preço

Ao longo de 2024, vimos condições de tendência duradouras em muitos dos nossos mercados-chave, incluindo o USD, o S&P500, o NAS100, as criptos, a Nvidia e o ouro.

Muitos que não seguem uma estratégia de trading baseada em regras frequentemente questionam a lógica por trás de um movimento sustentado e veem o mercado como incorretamente precificado e o movimento recente como injustificado, frequentemente levando os traders a assumirem posições contrárias à tendência.

Em muitos casos, adotar uma visão oposta à agregação desses fluxos teve um impacto negativo no saldo da conta. Lembre-se, o preço representa as visões coletivas do mercado e a agregação de todos os comportamentos, sejam racionais ou irracionais. No entanto, para aqueles que operam com alavancagem, se o coletivo no mercado estiver agindo contra sua visão, isso pode custar caro.

Manter a mente aberta sobre o que o coletivo está, portanto, expressando ainda é o melhor guia sobre para onde o mercado pode estar indo e, independentemente do que qualquer indivíduo pense, o trading é sobre avaliar as probabilidades de onde o coletivo provavelmente levará o preço ao longo de um determinado período.

• O Trader de Retrospectiva: Atribuindo razão a um movimento de preço após o fato

Isso volta a ter uma mente aberta e apenas ver um movimento pelo que ele é: A agregação de todas as crenças e visões e, posteriormente, tornar-se escravo do preço.

Se 2024 ensinou algo aos traders de ações dos EUA, Bitcoin e ouro (e frequentemente aos traders NDFS de Pares de Moeda também), foi questionar o "porquê" menos e alinhar-se às tendências subjacentes.

O ouro é um exemplo clássico - onde os participantes do mercado viram um movimento exagerado no dia e os fundamentalistas tentaram explicar – após o fato – o que causou exatamente o movimento. Frequentemente, essa explicação se resumia a uma série de razões: Taxas reais mais baixas dos EUA, aumento da precificação de cortes implícitos do Fed, um USD mais fraco, compras de bancos centrais ou um hedge contra a imprudência fiscal dos EUA ou ansiedades geopolíticas.

No entanto, logo depois, as preocupações geopolíticas diminuíram, as taxas reais dos EUA subiram, os cortes implícitos do Fed foram descartados e o USD se valorizou, mas o ouro ainda conseguiu subir.

Vimos ao longo de 2024 que houve muito pouco benefício em tentar encontrar uma razão sólida para o movimento. Deixe o preço guiar, em vez de tentar encontrar uma explicação para o movimento após o fato.

• Identifique comportamentos e padrões repetíveis nos mercados

É sempre vantajoso entender por que adotamos uma abordagem técnica, de ação de preço ou até quantitativa para trading discricionário ou automatizado. Essencialmente, a maioria das estratégias envolve identificar repetições de alguma forma. Ou seja, procurar comportamentos e ações repetíveis que ofereçam uma maior probabilidade de se repetirem.

É por isso que muitos olham para padrões técnicos, análise de velas, relações estatísticas entre ações ou de forma cruzada entre ativos, ou comportamentos consistentes em um mercado em determinados horários do dia, durante uma divulgação de dados chave ou até mesmo durante os lucros de uma empresa.

A melhor maneira de quantificar realmente comportamentos repetíveis é usando o ChatGPT ou Machine Learning, para entender objetivamente se há uma maior probabilidade de um conjunto de comportamentos observados em um padrão se repetir.

Claro, se todos estão olhando para a mesma coisa, a probabilidade de perdermos qualquer vantagem futura é grande. No entanto, é minha visão que a repetição é a essência do trading técnico, de ação de preço ou quantitativo e é uma razão para começar a considerar como o ChatGPT e o GenAI podem ajudar no trading em 2025.

• O medo vende, mas os eventos geralmente têm um desfecho positivo

Não há nada de errado em pensar em resultados negativos, se preparar para um cenário de pior caso e reconhecer os pontos de gatilho que oferecem uma maior probabilidade de ocorrência.

Esses cenários geralmente começam como uma preocupação geral do mercado, evoluindo com condições de liquidez deteriorando, desalavancagem, uma corrida para comprar volatilidade e dealers de opções fazendo hedge de exposições – tudo isso resultando em grandes distorções nos mercados.

No entanto, após a "excitação" inicial, o mercado rapidamente percebe um desfecho positivo e, após uma reversão em forma de V no preço, os mercados coletivamente "escalam a parede da preocupação", e a saga logo é esquecida. Ao longo de 2024, os alertas sobre uma recessão nos EUA, em parte impulsionados pela curva de juros invertida, foram reprecificados, com a resiliência econômica dos EUA e até mesmo o excepcionalismo novamente se tornando um tema importante de 2024.

Um exemplo disso foi a crescente preocupação com o desmonte do carry trade financiado em JPY, que resultou em movimentos extremos no dia 5 de agosto no JPY, no NKY225 e em muitos mercados com forte concentração de tecnologia. No entanto, enquanto alguns ainda estavam pregando o apocalipse, o grupo que compra nas quedas entrou em ação, e a negatividade logo se dissipou.

Podemos adicionar preocupações recorrentes sobre a economia chinesa, a sustentabilidade dos níveis de dívida dos EUA e a imprudência fiscal, a situação política na França e agora a política tarifária de Trump – o fato é que, embora vejamos episódios de alta ansiedade e volatilidade de curto prazo, esses eventos geralmente se resolvem de forma positiva.

• Comprar ações em máximas históricas funciona

Nunca é fácil comprar qualquer índice de ações principal negociando com uma razão P/L de múltiplos anos de alta, especialmente quando está em um pico de 52 semanas, muito menos em uma máxima histórica. No entanto, embora 2025 possa ver o fim do mercado de alta em ações nos EUA, o que aprendemos em 2024 é que os traders não devem ter medo de comprar o S&P500, o Dow, ou até o ASX200 ou o DAX Alemão em máximas históricas.

Na verdade, o S&P500 registrou 55 máximas históricas separadas em 2024 e, se removermos a liquidação extrema observada no início de agosto, o maior recuo em 2024 foi de 5,9% em abril, com o maior recuo no quarto trimestre de apenas 3,1%.

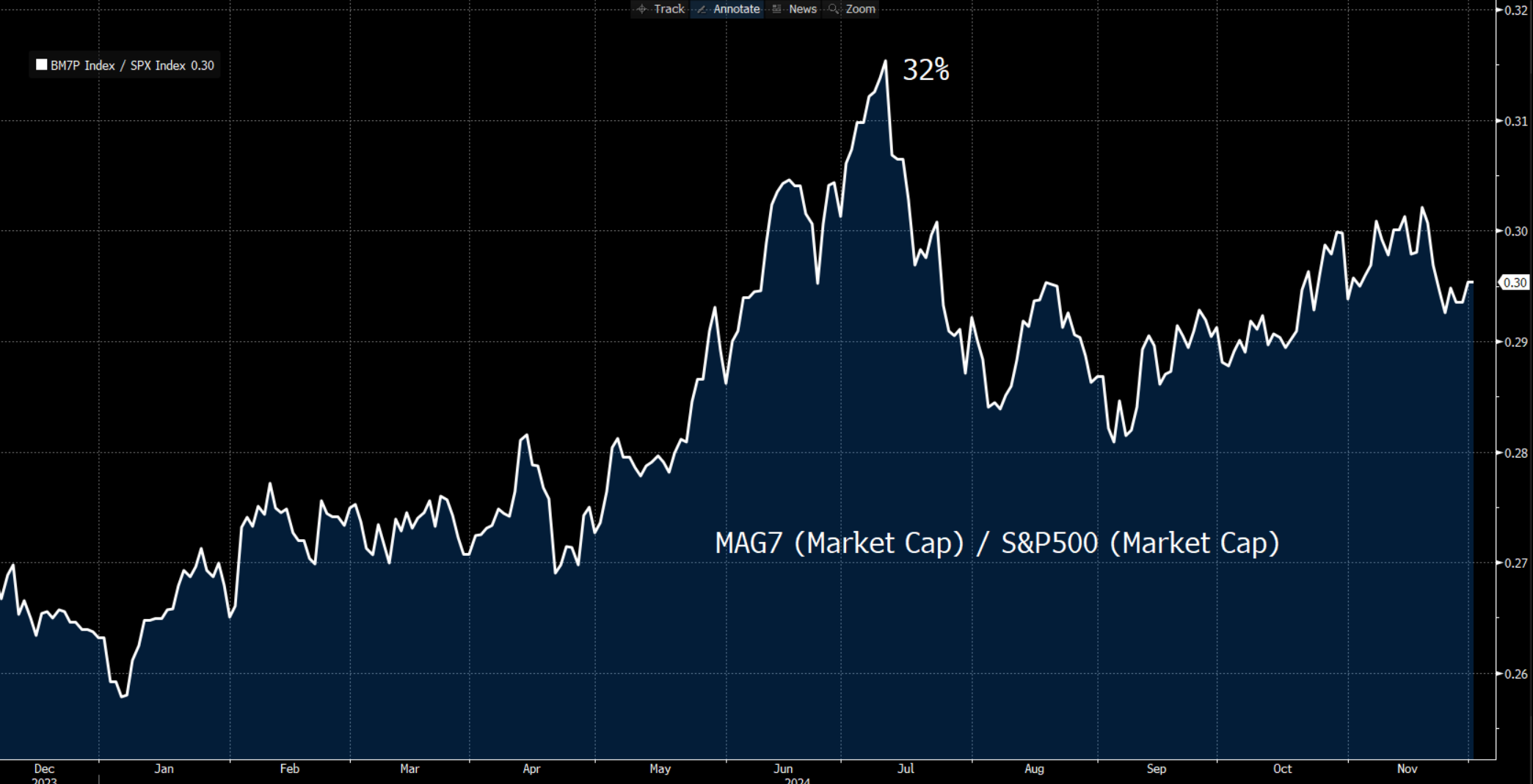

• O risco de alta concentração é aceitável, mas uma boa amplitude é melhor

O que impressionou durante os 27% de ganho acumulado no S&P500 foi a abordagem cada vez mais intensificada de rotacionar as participações do portfólio dentro de setores, estilos e fatores.

É verdade que houve períodos ao longo de 2024 em que aumentou a preocupação com o risco de concentração, com a capitalização de mercado das ações MAG7 representando 32% da capitalização total do S&P500. No entanto, o S&P500 apresentou alguns de seus melhores desempenhos justamente quando o risco de concentração e a baixa amplitude do mercado estavam evidentes.

O que ficou claro é que, quando as ações MAG7 (Nvidia, Meta e Amazon, por exemplo) ficaram excessivamente valorizadas ou quando a temática do investimento mudou, os gestores de investimentos migraram para setores de valor, defensivos de qualidade e até mesmo áreas sensíveis ao ciclo econômico. Essa abordagem extremamente ativa de rotacionar os ativos do portfólio entre setores e fatores resultou em menor volatilidade e limitações no recuo do índice, devendo ser vista como o epítome de um mercado altista saudável.

Se isso continuará em 2025, ainda é incerto, mas a menos que vejamos notícias que mudem radicalmente o caso de investimento para as grandes tecnologias/IA dos EUA, tenho preocupações limitadas sobre o risco de concentração nos mercados de ações dos EUA.

• Fluxos de capital para crescimento, inovação e alta rentabilidade sobre o patrimônio

Há uma razão pela qual o USD teve um bom desempenho ao longo de grande parte de 2024, e por que o S&P500, o Dow e o NAS100 superaram todos os outros grandes índices acionários por uma margem impressionante. Para ilustrar, no acumulado do ano, o S&P500 superou o EU Stoxx por 26 pontos percentuais, a China por 14,8 pontos percentuais e o Japão por 19,7 pontos percentuais. EU Stoxx 50 (cotado em USD) / S&P500

Os investidores são atraídos pelo crescimento dos lucros, mas também querem estar alavancados onde o PIB doméstico é mais forte e onde há a menor quantidade de risco percebido. Não só a economia dos EUA está em uma posição relativamente forte, mas o Fed também sustentou o risco com seu compromisso de reduzir as taxas a qualquer sinal adicional de fragilidade no mercado de trabalho. Tanto os investidores dos EUA quanto os internacionais também foram atraídos pela grande quantidade de empresas americanas de alta qualidade e inovadoras, com altos níveis de retorno sobre o patrimônio que simplesmente não podem ser igualados em outros mercados de ações globais.

Se essa preferência por "Comprar ações dos EUA" continuará em 2025 ainda está por ser visto, e talvez as avaliações relativamente altas se tornem mais um obstáculo para o desempenho superior das ações dos EUA. No entanto, quando consideramos o provável impacto positivo da desregulamentação, cortes de impostos e o impulso fiscal no final de 2025, é difícil apostar contra essa tendência de duas décadas de desempenho superior das ações dos EUA.

• Olhando para um grande 2025.

Não tenho dúvidas de que 2025 continuará a ensinar todos que estão ativos nos mercados – estamos sempre aprendendo, sempre humildes e de mente aberta para os desafios que nos são apresentados. Estes são alguns fatores que percebi ao longo do caminho. Existem, é claro, muitos mais e sinta-se à vontade para entrar em contato comigo sobre o que chamou sua atenção e como isso afetará a maneira como você pensa sobre os mercados em 2025.

O material fornecido aqui não foi preparado de acordo com os requisitos legais destinados a promover a independência da pesquisa de investimento e, como tal, é considerado uma comunicação de marketing. Embora não esteja sujeito a nenhuma proibição de negociação antes da divulgação da pesquisa de investimento, não buscaremos obter qualquer vantagem antes de fornecê-la aos nossos clientes. A Pepperstone não representa que o material fornecido aqui é preciso, atual ou completo e, portanto, não deve ser confiável como tal. As informações, quer sejam de terceiros ou não, não devem ser consideradas uma recomendação; ou uma oferta de compra ou venda; ou a solicitação de uma oferta para comprar ou vender qualquer título, produto financeiro ou instrumento; ou participar de uma estratégia de negociação específica. Não leva em consideração a situação financeira ou objetivos de investimento dos leitores. Aconselhamos aos leitores deste conteúdo que busquem seu próprio conselho. Sem a aprovação da Pepperstone, a reprodução ou redistribuição desta informação não é permitida.