- Italiano

- English

- Español

- Français

Cosa aspettarsi dal rapporto sui posti di lavoro di settembre?

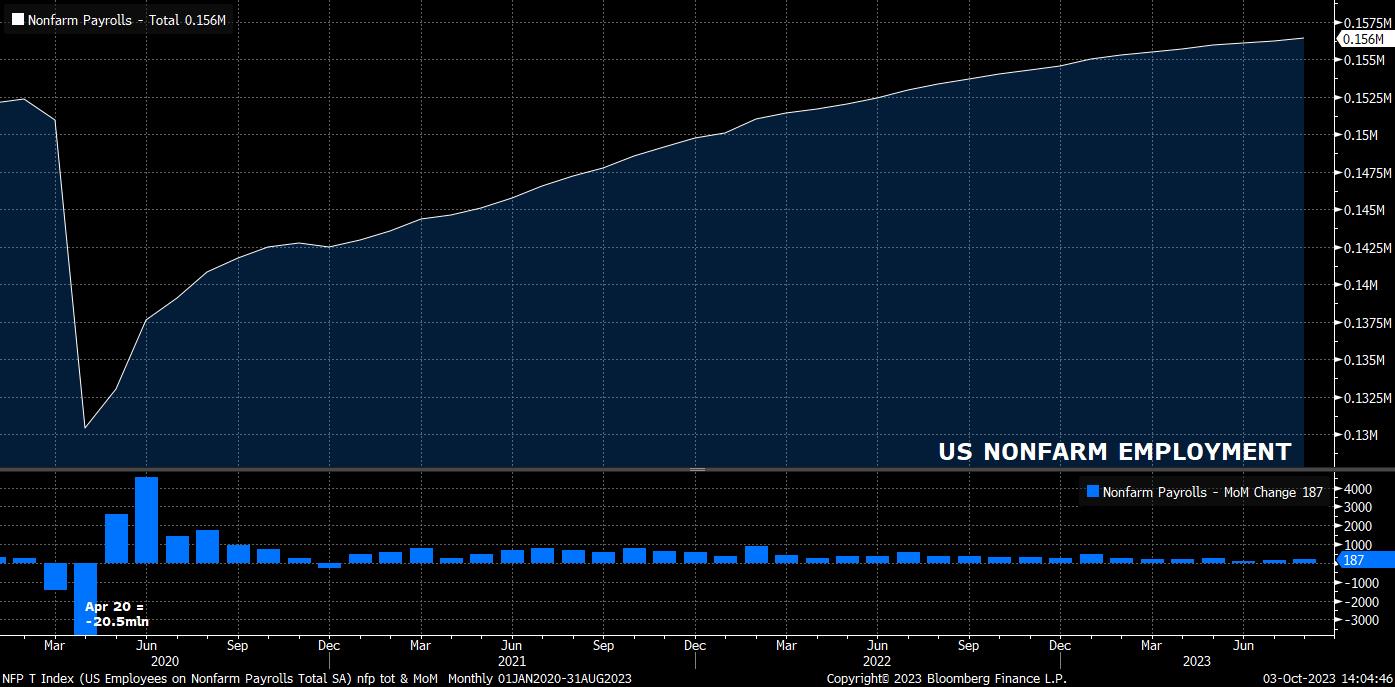

Si prevede che gli NFP, l'indicatore principale, siano aumentati di 170.000 il mese scorso, un leggero rallentamento rispetto al ritmo di 187.000 (soggetto a revisione) registrato ad agosto. Come sempre, la gamma di stime è ampia, tra +90.000 e +250.000, anche se la solita regola empirica che qualsiasi cifra entro circa 30-40.000 dalla stima mediana può essere considerata 'in linea' si applica nuovamente.

Inoltre, mentre questo ritmo di crescita dei posti di lavoro rappresenterebbe un ulteriore rallentamento nella creazione di posti di lavoro, rimarrebbe al di sopra della soglia di 100-120.000 necessaria per far fronte alla crescita della popolazione, fornendo ulteriore sostegno alla narrazione del "soft landing".

Gli indicatori principali per la cifra dei posti di lavoro dipingono un quadro piuttosto misto, al momento della scrittura.

Mentre le richieste iniziali di sussidi di disoccupazione sono diminuite di 19.000 settimana su settimana, toccando il minimo di 9 mesi di 202.000 nella settimana del sondaggio, le richieste di disoccupazione continuano a salire moderatamente, sebbene rimangano leggermente al di sotto di 1,7 milioni. D’altra parte, l'indice sull'occupazione dell'indice PMI manifatturiero ISM è salito nuovamente sopra il livello di 50 a settembre, ai suoi massimi livelli dal maggio, sebbene il sondaggio molto più influente sui servizi non sia ancora stato pubblicato, così come il sondaggio sull'occupazione ADP, anche se quest'ultimo si è rivelato un indicatore non affidabile della stampa ufficiale dei posti di lavoro.

Un altro punto da far risaltare sono gli scioperi in corso degli operai dell'auto, guidati dal sindacato UAW. Tali scioperi, che coinvolgono oltre 25.000 lavoratori che si rifiutano di lavorare fino ad ora, sono iniziati il 15 settembre, dopo il periodo di rilevazione per il rapporto sui posti di lavoro di settembre. Pertanto, ogni frenata ai posti di lavoro causata dagli scioperi si rifletterà nel rapporto di ottobre (previsto per il 3 novembre, dopo la prossima decisione del FOMC), a meno che la situazione non si risolva prima del periodo di rilevazione di ottobre (settimana del 9 ottobre).

Altre aree del rapporto sui posti di lavoro probabilmente indicheranno una resilienza continua, segnalando un mercato del lavoro più stretto e sbilanciato di quanto il FOMC vorrebbe vedere in questa fase del ciclo economico.

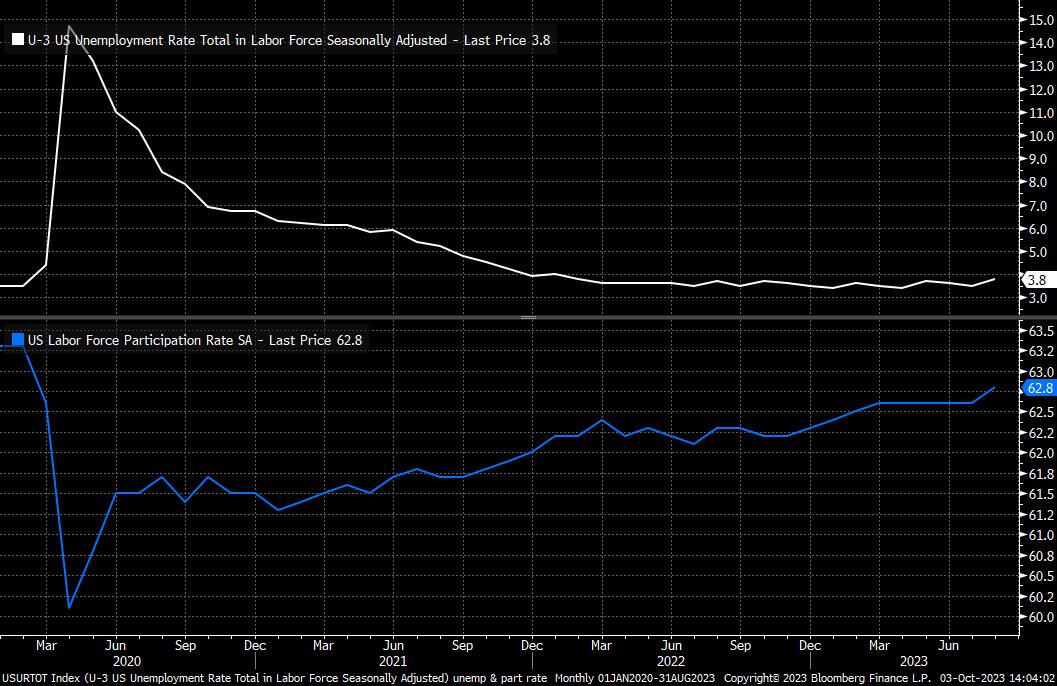

Si prevede che la disoccupazione scenda dello 0,1% a settembre, cancellando una parte dell'inaspettato aumento dello 0,3% a 3,8%, il livello più alto da gennaio 2022, registrato ad agosto.

Quell'aumento, tuttavia, dovrebbe essere visto in una luce positiva, poiché è stato determinato non dalla disoccupazione, ma da un aumento repentino della partecipazione alla forza lavoro, che ha raggiunto un nuovo massimo ciclico del 62,8%. Si prevede che il tasso di partecipazione rimanga a questo livello a settembre, con una particolare attenzione che potrebbe cadere anche sulla partecipazione della fascia di età centrale (25-55 anni), che ha raggiunto un massimo ciclico e bi-decennale dell'83,5% ad agosto. Questi dati sono particolarmente importanti per il FOMC, data la volontà di assicurarsi che i progressi del mercato del lavoro a fine ciclo si diffondano su una parte più ampia possibile dell'economia.

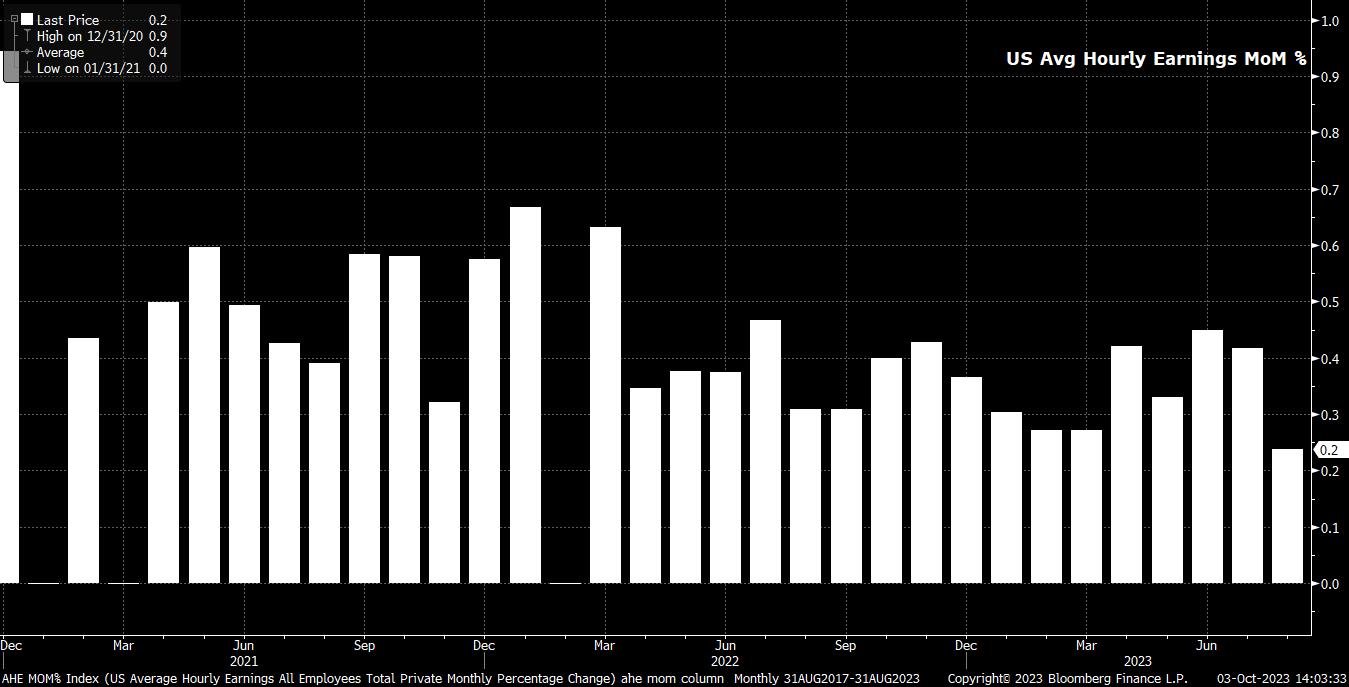

Infine, per quanto riguarda gli stipendi, si prevede che gli stipendi medi per ora siano aumentati dello 0,3% su base mensile, un leggero acceleramento rispetto al ritmo dello 0,2% su base mensile registrato ad agosto, anche se tale aumento dovrebbe far rimanere il tasso annuale al 4,3% su base annua. Sebbene tale ritmo rappresenterebbe una solida crescita reale degli stipendi, è improbabile che susciti preoccupazioni significative al momento e non rappresenta un rischio significativo per lo sviluppo di una spirale salariale-prezzi in questa fase.

Naturalmente, il rapporto sui posti di lavoro sarà visto attraverso la lente delle sue implicazioni di politica monetaria, anche se alcuni potrebbero sostenere che il CPI di giovedì prossimo (12 ottobre) potrebbe avere un impatto maggiore in questo senso.

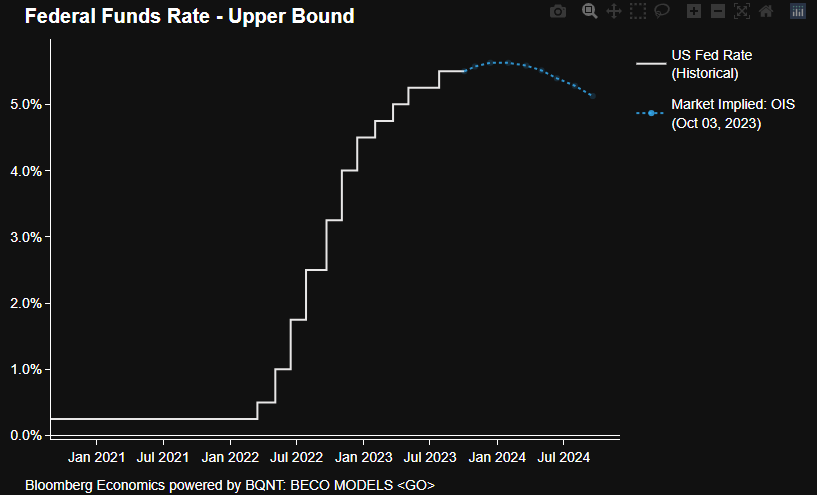

Ci sono due aspetti da considerare in termini di prezzo della Fed - la questione se il FOMC rilascerà o meno un ulteriore rialzo di 25 punti base quest'anno, come implicito nel "dot plot" di settembre; e quando i mercati si aspettano che venga effettuato il primo taglio dei tassi. Attualmente, l’OIS assegna una probabilità di circa il 30% a un rialzo di 25 punti base a novembre, mentre vede un rialzo entro la fine dell'anno come un'evenienza. Guardando più avanti, i mercati prezzano completamente un taglio di 25 punti base dal FOMC entro il prossimo settembre, con 20 punti base di tagli prezzati nella riunione di luglio 2024.

Un rapporto più debole del previsto probabilmente scatenerebbe un ri-prezzamento accomodante, abbassando le probabilità del rialzo ulteriore di 25 punti base segnalato nel "dot plot" e probabilmente anticipando il prezzo del primo taglio di 25 punti base all'estate successiva. L'opposto è, naturalmente, vero per un dato più caldo del previsto.

Il bilancio del rischio, tuttavia, sembra inclinato verso una reazione di mercato più significativa in caso di riduzione rispetto al consenso, piuttosto che in caso di superamento. Questo deriva da quanto sia diventata affollata la visione di mercato dominante al momento - lungo USD, corto Treasuries - negli ultimi tempi, lasciando le posizioni vulnerabili a un unwind en masse se la visione di "eccezionalismo degli Stati Uniti" dovesse subire una minaccia.

Per il dollaro, secondo il DXY, il livello chiave da osservare è 107,20, essendo il 50% di ritracciamento delle diminuzioni dall'ottobre '22 al luglio '23; una rottura al di sopra di questo livello, e forse anche la parte superiore del canale ascendente che è stato in atto dall'estate. I rialzisti mireranno al livello di 109 come obiettivo al rialzo a medio termine (anche se ciò metterebbe probabilmente la sterlina sotto 1,20, l'euro intorno a metà 1,03 e l'USDJPY notevolmente al di sopra di 150).

_D_2023-10-03_13-57-36.jpg)

Al ribasso, qualsiasi calo probabilmente verrà rapidamente acquistato, con un supporto iniziale posizionato al massimo dell'anno precedente a 105,90, prima di un supporto più influente a 105. Le medie mobili a breve e medio termine sono troppo lontane dal prezzo attuale per destare preoccupazioni.

Per quanto riguarda gli azionari, l'S&P 500 rimane in una sorta di terra di nessuno intorno al livello di 4.300, anche se la pressione al ribasso è rimasta intensa mentre i titoli di Stato continuano a stampare rendimenti ciclici elevati lungo tutta la curva.

Un ritorno sopra il livello di 4.400 (e la media mobile a 100 giorni) potrebbe fornire ai rialzisti il vantaggio, anche se sembra audace aspettarsi questo movimento proprio in occasione degli NFP. Al ribasso, pochi saranno probabilmente inclini a comprare durante la debolezza fino a quando non sarà testata e mantenuta la media mobile a 200 giorni a 4.225.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.