I CFD sono strumenti complessi e comportano un alto rischio di perdere denaro rapidamente a causa della leva finanziaria. Il 72.2% dei conti degli investitori al dettaglio perdono denaro quando scambiano CFD con questo fornitore. Dovresti considerare se hai capito come funzionano i CFD e se puoi permetterti di correre l'alto rischio di perdere il tuo denaro.

- Italiano

- English

- Español

- Français

Settimana di volatilità, tensioni commerciali USA-Cina, oro ai massimi storici e ripresa dei mercati dopo il sell-off.

Wall Street: Recupero dopo il Venerdì Nero

Gli indici azionari statunitensi hanno aperto la settimana con un forte rimbalzo lunedì 14 ottobre, dopo il pesante sell-off registrato venerdì 10 ottobre, quando il S&P 500 aveva perso il 2,7%, il Dow Jones l'1,9% e il Nasdaq il 3,6%. Il recupero di lunedì è stato vigoroso, con l'S&P 500 che ha guadagnato l'1,6% chiudendo a 6.654,72 punti, il Dow Jones in rialzo dell'1,3% (+588 punti) a 46.067,58 punti, e il Nasdaq che ha balzato del 2,2% a 22.694,61 punti.

La ripresa è stata innescata dai commenti rassicuranti del Presidente Trump durante il fine settimana, che ha pubblicato su Truth Social: "Non preoccupatevi Cina, andrà tutto bene! Il Presidente Xi ha avuto un momento difficile. Non vuole una depressione nel suo paese e nemmeno io... gli USA non vogliono fare del male alla Cina". Queste dichiarazioni hanno alleggerito le preoccupazioni dopo la minaccia di venerdì di imporre tariffe aggiuntive del 100% sui prodotti cinesi in risposta ai controlli sulle esportazioni di terre rare.

Tuttavia, martedì 15 ottobre i mercati hanno nuovamente vacillato, con l'S&P 500 che ha chiuso in calo dello 0,2% a 6.644,31 punti, il Dow Jones in rialzo marginale dello 0,4% a 46.270,46 punti, mentre il Nasdaq ha perso lo 0,8% a 22.521,70 punti. La volatilità è continuata con entrambe le nazioni che hanno iniziato a imporre commissioni portuali aggiuntive sulle compagnie di navigazione, intensificando le tensioni commerciali.

Venerdì 17 ottobre, i mercati hanno chiuso la settimana in territorio positivo, con l'S&P 500 a 6.664 punti (+0,53% nella sessione), guadagnando complessivamente l'1,7% sulla settimana, mentre il Dow Jones ha aggiunto l'1,7% e il Nasdaq il 2,2%.

Indice VIX: La Volatilità si Attenua

L'indice VIX, conosciuto come il "barometro della paura", ha registrato movimenti significativi durante la settimana. Dopo aver toccato 25,31 punti il 16 ottobre, l'indice è sceso a 20,78 punti il 17 ottobre, registrando un calo del 17,90% in una sessione. Questo declino riflette il miglioramento del sentiment degli investitori dopo le dichiarazioni concilianti di Trump e la prospettiva di ulteriori tagli dei tassi da parte della Federal Reserve.

Azioni Principali: Tecnologia sotto Pressione

Il settore tecnologico ha attraversato una settimana particolarmente volatile, con i titoli semiconduttori sotto forte pressione. Nvidia ha subito un calo del 4,4% martedì 14 ottobre, chiudendo a $180,03, tracinata dalle preoccupazioni sull'evoluzione delle normative commerciali USA-Cina. Il titolo ha però recuperato parzialmente, chiudendo venerdì 17 ottobre a $183,22 (+0,78%).

AMD ha mostrato una performance ancora più volatile, partendo da $218,09 il 14 ottobre e balzando del 9,40% mercoledì 15 ottobre a $238,60, per poi stabilizzarsi a $233,08 venerdì 17 ottobre. Arista Networks ha registrato il peggior calo dell'S&P 500 martedì, perdendo quasi il 6% dopo l'annuncio di Nvidia che due importanti aziende AI avrebbero utilizzato i suoi switch nei loro data center.

Nel settore finanziario, Wells Fargo ha avuto una performance eccellente martedì, con un rialzo superiore al 3% dopo aver superato le aspettative sugli utili del terzo trimestre e aver rivisto al rialzo le previsioni di redditività. Al contrario, giovedì 17 ottobre le azioni delle banche regionali americane sono crollate del 6,3% dopo che due istituti hanno annunciato problemi creditizi, scatenando preoccupazioni su possibili criticità nascoste nel settore.

Valute: Euro e Sterlina in Recupero

Il mercato valutario ha visto movimenti significativi durante la settimana, con il dollaro USA che ha mostrato debolezza generalizzata. L'EUR/USD ha oscillato tra un minimo di 1,1547 il 14 ottobre e un massimo di 1,1722 il 17 ottobre, guadagnando complessivamente lo 0,56% sulla settimana. Il tasso di cambio si è attestato a 1,1660 venerdì, sostenuto dalle aspettative di ulteriori tagli dei tassi da parte della Fed e dalla debolezza del dollaro.

La sterlina britannica (GBP/USD) ha recuperato terreno, scambiando sopra il livello di 1,3300 dopo aver formato un doppio minimo sul grafico giornaliero. Il recupero è stato supportato dalle dichiarazioni del Presidente della Fed Jerome Powell che hanno rafforzato il ciclo di tagli dei tassi in corso. Tuttavia, le preoccupazioni fiscali nel Regno Unito hanno limitato i guadagni della sterlina.

Il dollaro australiano (AUD/USD) ha chiuso a 0,6498 il 17 ottobre, in rialzo dello 0,21% nella sessione, ma in calo dell'1,80% su base mensile e del 3,10% su base annua. La valuta australiana ha beneficiato del rally delle materie prime e delle aspettative di tagli dei tassi della Fed nel quarto trimestre 2025.

Materie Prime: Oro ai Massimi, Petrolio in Caduta

Oro: Record Storici

L'oro ha continuato la sua ascesa inarrestabile, raggiungendo nuovi massimi storici durante la settimana. Martedì 14 ottobre, il metallo prezioso ha chiuso a $4.127,04 per oncia, in rialzo del 2,20% (+$90,62). Il prezzo ha superato facilmente il soffitto psicologico dei $4.000 per oncia, spinto dalla domanda di beni rifugio in un contesto di incertezza commerciale e geopolitica.

Durante la settimana, l'oro ha raggiunto picchi vicini ai $4.200 per oncia secondo alcune fonti, consolidandosi poi sopra i $4.100 per oncia. Il rally è stato sostenuto dall'aspettativa di ulteriori tagli dei tassi della Federal Reserve, dalla debolezza del dollaro e dalle preoccupazioni per i deficit e l'inflazione potenziale.

Petrolio: Crollo su Eccesso di Offerta

Il petrolio WTI ha subito una settimana difficile, scendendo a $57,54 per barile venerdì 17 ottobre (+0,14% nella sessione), ma in calo del 9,04% su base mensile e del 16,23% su base annua. I prezzi hanno oscillato in un range tra $57 e $62 per barile durante la settimana, con il greggio che ha toccato minimi di cinque mesi.

Il declino è stato attribuito a molteplici fattori: il cessate il fuoco a Gaza tra Israele e Hamas ha fatto crollare i prezzi di oltre il 5% all'inizio della settimana; le preoccupazioni per un eccesso di offerta nel 2026, con l'Agenzia Internazionale dell'Energia che prevede un crescente surplus globale di petrolio; e l'aumento delle scorte statunitiche, con la produzione USA che ha raggiunto un record di 13,636 milioni di barili al giorno.

Indici Europei: Sotto Pressione

I mercati azionari europei hanno chiuso la settimana in territorio negativo venerdì 17 ottobre, con il DJ Euro Stoxx 50 che ha perso lo 0,77% a 5.607 punti e il DAX tedesco in calo dell'1,82% a 23.831 punti. Nonostante il calo di venerdì, entrambi gli indici hanno registrato modesti guadagni settimanali, con l'Euro Stoxx 50 in rialzo dello 0,4% sulla settimana.

Martedì 14 ottobre, i mercati europei hanno toccato i minimi di due settimane, con lo Stoxx 600 in calo dello 0,7% e il DAX che ha perso circa l'1,1%, raggiungendo i minimi di due settimane. Il sentiment negativo è stato alimentato dalle rinnovate preoccupazioni sulle tensioni commerciali USA-Cina e dal crollo del titolo Michelin, che è precipitato del 9% dopo aver tagliato le previsioni annuali, citando un "deterioramento del contesto di business" e una domanda negativamente influenzata dal "contesto caotico" e dall'incertezza, in particolare nel Nord America.

Il settore minerario ha guidato i ribassi martedì, con l'indice Stoxx Basic Resources in calo del 2,1%, mentre giovedì 17 ottobre i titoli bancari sono crollati a causa delle preoccupazioni per lo stress creditizio nelle banche regionali americane, con Deutsche Bank (-5,9%), Société Générale (-4,6%), BNP Paribas (-3,7%) e Banco Santander (-3,2%) tra i maggiori perdenti.

Appuntamenti Macroeconomici della Settimana

La settimana dal 21 al 25 ottobre sarà ricca di appuntamenti macroeconomici cruciali, con particolare attenzione ai dati sull'inflazione e agli indici PMI.

Lunedì 21 Ottobre: La Cina pubblicherà i tassi Loan Prime Rate a 1 e 5 anni, attualmente al 3,45% e 3,95%, con possibili segnali di ulteriore allentamento mirato mentre i rischi deflazionistici persistono. Negli Stati Uniti, diversi membri della Fed terranno discorsi che potrebbero offrire indicazioni sui prossimi passi di politica monetaria.

Martedì 22 Ottobre: L'Eurozona pubblicherà il dato finale dell'IPC, con conferma attesa intorno al 2,8% annuo, dato chiave per i prossimi passi della BCE. Nel Regno Unito sarà diffuso il dato sul debito del settore pubblico, mentre il Canada pubblicherà le vendite al dettaglio mensili, attese a +0,2%, un test per la domanda domestica e il sentiment sul dollaro canadese.

Mercoledì 23 Ottobre: Il Regno Unito pubblicherà l'IPC annuale, previsto al 2,9% in calo dal 3,2%, un dato più morbido rafforzerebbe la posizione di pausa della Banca d'Inghilterra. Negli Stati Uniti sarà pubblicato il Beige Book della Fed, uno snapshot dell'attività regionale e delle condizioni creditizie, mentre il Giappone diffonderà la bilancia commerciale, con esportazioni attese stabilizzarsi grazie al miglioramento della domanda asiatica.

Giovedì 24 Ottobre: Giornata cruciale per gli indici PMI flash di ottobre per Germania, Francia, Eurozona e Regno Unito, con il composito dell'Eurozona atteso vicino a 50,0, testando la stagnazione contro segnali di recupero precoce. Nel Regno Unito, i servizi sono visti intorno a 52, mentre il manifatturiero sotto 49. Negli Stati Uniti, le richieste iniziali di disoccupazione testeranno la resilienza del mercato del lavoro, mentre le vendite di nuove case misureranno la stabilizzazione del settore immobiliare nonostante i costi ipotecari più elevati.

Venerdì 25 Ottobre - GIORNO PIÙ IMPORTANTE: Sarà pubblicato il Core PCE (l'indicatore di inflazione preferito dalla Fed), atteso a +0,3% mensile e +2,7% annuo. Gli ordini di beni durevoli sono previsti con il core a +0,4% e il headline a -1,2%, dati fondamentali per la traiettoria di crescita del quarto trimestre. Il Canada pubblicherà il PIL mensile, atteso piatto o leggermente positivo dopo segnali misti da occupazione e commercio. Questi saranno gli ultimi dati importanti sull'inflazione prima della riunione della Federal Reserve del 28-29 ottobre.

Stagione degli Utili Societari

La prossima settimana vedrà anche il proseguimento della stagione degli utili del terzo trimestre, con risultati attesi da grandi società come Tesla, Netflix, Coca-Cola, IBM, AT&T, 3M, General Motors, Procter & Gamble, GE Aerospace, Intel, Ford e Southwest Airlines. Gli utili forti potrebbero calmare alcune delle recenti paure degli investitori, mentre il mercato continua a valutare l'impatto delle tensioni commerciali e delle prospettive economiche.

Conclusioni: Mercati tra Ottimismo e Cautela

La settimana del 14-18 ottobre 2025 ha evidenziato la fragilità dei mercati globali di fronte alle tensioni geopolitiche e commerciali, ma anche la loro capacità di recupero quando le aspettative di politica monetaria accomodante vengono confermate. L'oro ha brillato come rifugio sicuro, raggiungendo livelli mai visti prima, mentre il petrolio ha sofferto per le preoccupazioni sull'eccesso di offerta.

Wall Street ha dimostrato resilienza, recuperando rapidamente dopo il sell-off iniziale della settimana, sostenuta dalle aspettative di un taglio dei tassi di 25 punti base alla riunione della Fed del 28-29 ottobre. Tuttavia, la volatilità rimane elevata, come testimoniato dai movimenti dell'indice VIX, e gli investitori dovranno monitorare attentamente i prossimi dati economici, in particolare il Core PCE di venerdì 25 ottobre, per avere conferma della direzione della politica monetaria.

Le tensioni USA-Cina continueranno probabilmente a dominare il sentiment di mercato, con l'incontro tra i Presidenti Trump e Xi previsto per la riunione dei Leader Economici dell'APEC in Corea del Sud tra il 31 ottobre e il 1° novembre che rappresenta un appuntamento chiave per una possibile de-escalation. Nel frattempo, gli investitori dovranno navigare in un contesto caratterizzato da incertezza commerciale, dati economici contrastanti e mercati sempre più reattivi alle dichiarazioni politiche e ai dati macroeconomici.

NASDAQ Trend positivo, ma ilmomentum è in rallentamento

Il NASDAQ ha attraversato un anno caratterizzato da un’evoluzione graduale ma costante del trend, con una direzione complessivamente rialzista nonostante le fasi di correzione e consolidamento tipiche dei mercati tecnologici. L’analisi seguente, basata sui dati di chiusura tra ottobre 2024 e ottobre 2025, integra medie mobili a 14 e 50 giorni, RSI a 14 periodi, volumi di scambio e regressione lineare. Lo scopo è esclusivamente educativo e di studio, senza fini operativi o di raccomandazione finanziaria.

Nel periodo osservato, l’indice ha mantenuto una prospettiva rialzista di fondo, pur alternando fasi di debolezza a movimenti di accelerazione. Dopo un inizio d’anno vivace, seguito da una correzione tra marzo e aprile 2025, il NASDAQ100 ha segnato una ripresa graduale, culminata tra settembre e inizio ottobre con massimi vicini ai 25.000 punti. Nelle ultime settimane, tuttavia, il momentum si è indebolito, con una maggiore volatilità e un incremento dell’escursione giornaliera dei prezzi.Le medie mobili offrono un quadro tecnico coerente con un trend rialzista maturo. Per buona parte dell’anno, il prezzo ha oscillato sopra la media a 50 giorni, segno di salute strutturale del trend, mentre la media a 14 giorni è rimasta inizialmente superiore, per poi avvicinarsi e infine incrociare verso il basso a ottobre. Questo incrocio segnala un temporaneo rallentamento del momentum di breve periodo, potenzialmente riconducibile a prese di beneficio dopo la corsa estiva.

L’indicatore RSI a 14 giorni ha oscillato prevalentemente in area neutra, tra 50 e 65 punti, coerente con una dinamica di mercato equilibrata. Solo nelle fasi di correzione primaverile e di volatilità di ottobre si è avvicinato a livelli più bassi, ma senza scendere in zona di ipervenduto. Attualmente si mantiene in area medio-bassa, suggerendo una fase di respiro più che di inversione.Le giornate di ribasso più pronunciato, come quella del 10 ottobre, sono state accompagnate da incremento dei volumi, segno di una maggiore pressione in uscita dagli investitori a breve termine. La volatilità, prossima ai massimi trimestrali (1,8%-2% giornaliero), si conferma su livelli sostenuti, in linea con la fase di mercato più incerta.

Dal punto di vista grafico, la dinamica delle ultime settimane mostra diverse candele di tipo “pin bar” e “engulfing” in corrispondenza di momenti di correzione, a suggerire fasi di riassestamento del trend. Il principale supporto tecnico si colloca in area 24.200-24.400 punti, mentre la fascia di resistenza immediata si estende tra 25.000 e 25.200 punti. La violazione decisa di quest’ultima potrebbe riattivare il momentum rialzista, mentre una discesa sotto 24.000 aprirebbe a una fase di consolidamento più prolungato.

L’analisi della regressione lineare sui prezzi di chiusura conferma una pendenza positiva, anche se meno accentuata rispetto ai mesi centrali del periodo. Ciò suggerisce che l’indice stia attraversando una fase di consolidamento all’interno di un trend primario ancora orientato verso l’alto. Questa configurazione corrisponde a una struttura di mercato stabile, ma con tendenza a movimenti più laterali.

Nel complesso, il NASDAQ conserva una solida impostazione rialzista di medio periodo, seppure con segnali di rallentamento nel breve termine. Le medie mobili e la regressione lineare continuano a indicare una direzione positiva, mentre RSI e volatilità riflettono un mercato in equilibrio tra consolidamento e crescita contenuta. La resistenza a 25.200 e il supporto a 24.000 restano i riferimenti tecnici principali per valutare la tenuta del trend nelle prossime settimane.

S&P 500: consolidamento sopra i 6.600 punti e trend rialzista moderato – Analisi Tecnica Ottobre 2025

L’indice S&P 500 si conferma su livelli storicamente elevati, mantenendo una struttura rialzista solida ma con segni di rallentamento nel breve periodo. L’analisi seguente, basata su dati aggiornati fino al 19 ottobre 2025, integra medie mobili a 14 e 50 giorni, RSI a 14 periodi, regressione lineare e volumi di scambio. Il suo scopo è puramente informativo e di studio, senza finalità operative o raccomandazioni d’investimento.

Negli ultimi dodici mesi, l’S&P 500 ha attraversato una sequenza di correzione e ripresa ben definita. Dopo il minimo di aprile, attorno ai 5.000 punti, l’indice ha intrapreso una fase di recupero costante che lo ha proiettato oltre quota 6.700 a ottobre 2025. Le ultime settimane hanno evidenziato una fase di consolidamento con prezzi compresi fra 6.650 e 6.750 punti, area di resistenza tecnica rilevante.

I volumi con picchi in corrispondenza dei movimenti direzionali più marcati. Tale comportamento conferma il coinvolgimento costante degli operatori istituzionali e una liquidità stabile sul mercato.

Le medie mobili a 14 e 50 giorni mostrano un’impostazione rialzista di fondo. La media veloce (14 giorni) si mantiene al di sopra di quella a 50 giorni nella maggior parte del periodo osservato, esprimendo una tendenza positiva con un momentum controllato. Tuttavia, negli ultimi giorni, il restringimento della distanza tra le due curve tecniche conferma un rallentamento del ritmo di crescita, coerente con la fase di consolidamento in atto.

L’indicatore RSI a 14 giorni oscilla in area neutra, tra 50 e 55 punti, evidenziando un equilibrio tra forze rialziste e ribassiste. Dopo la spinta estiva, l’indicatore si è stabilizzato, segnalando che l’indice non si trova né in zona di ipercomprato né di ipervenduto. Tale comportamento riflette un mercato maturo, in pausa dopo una fase espansiva sostenuta.

Le ultime settimane hanno visto l’emergere di configurazioni tecniche come “pin bar” e “doji”, tipiche delle fasi di indecisione. A livello statico, l’area 6.600-6.640 rappresenta il principale supporto, mentre la resistenza si colloca tra 6.720 e 6.800 punti. La permanenza dei prezzi sopra 6.650 mantiene il bias tecnico positivo, mentre discese sotto 6.600 potrebbero innescare una correzione più ampia con target in area 6.350-6.200, come indicato anche dalle proiezioni di medio termine.

L’applicazione di una regressione lineare sui prezzi di chiusura degli ultimi mesi conferma una pendenza positiva, anche se meno accentuata rispetto a quella osservata nel trimestre estivo. La retta evidenzia una progressione coerente con un trend rialzista consolidato, ma accompagnato da una crescente lateralità che suggerisce un assestamento della dinamica.

La volatilità implicita, misurata nei giorni centrali di ottobre, rimane prossima ai massimi trimestrali, con un VIX oscillante attorno a 20 punti. Le escursioni giornaliere si mantengono fra 1,2% e 1,8%, indicativo di un mercato più cauto ma ancora attivo. Questo quadro rispecchia la fase di “digestione dei guadagni” successiva ai massimi di 6.812 punti registrati il 9 ottobre.

In sintesi, l’S&P 500 mantiene una struttura tecnicamente rialzista nel medio periodo, sostenuta da medie mobili, RSI neutro e regressione lineare positiva. Tuttavia, la riduzione del momentum e l’aumento della volatilità suggeriscono una probabile fase di consolidamento nel breve, centrata su un range compreso tra 6.600 e 6.750 punti. Finché l’indice resterà sopra la soglia dei 6.500, la forza del trend primario potrà considerarsi intatta.

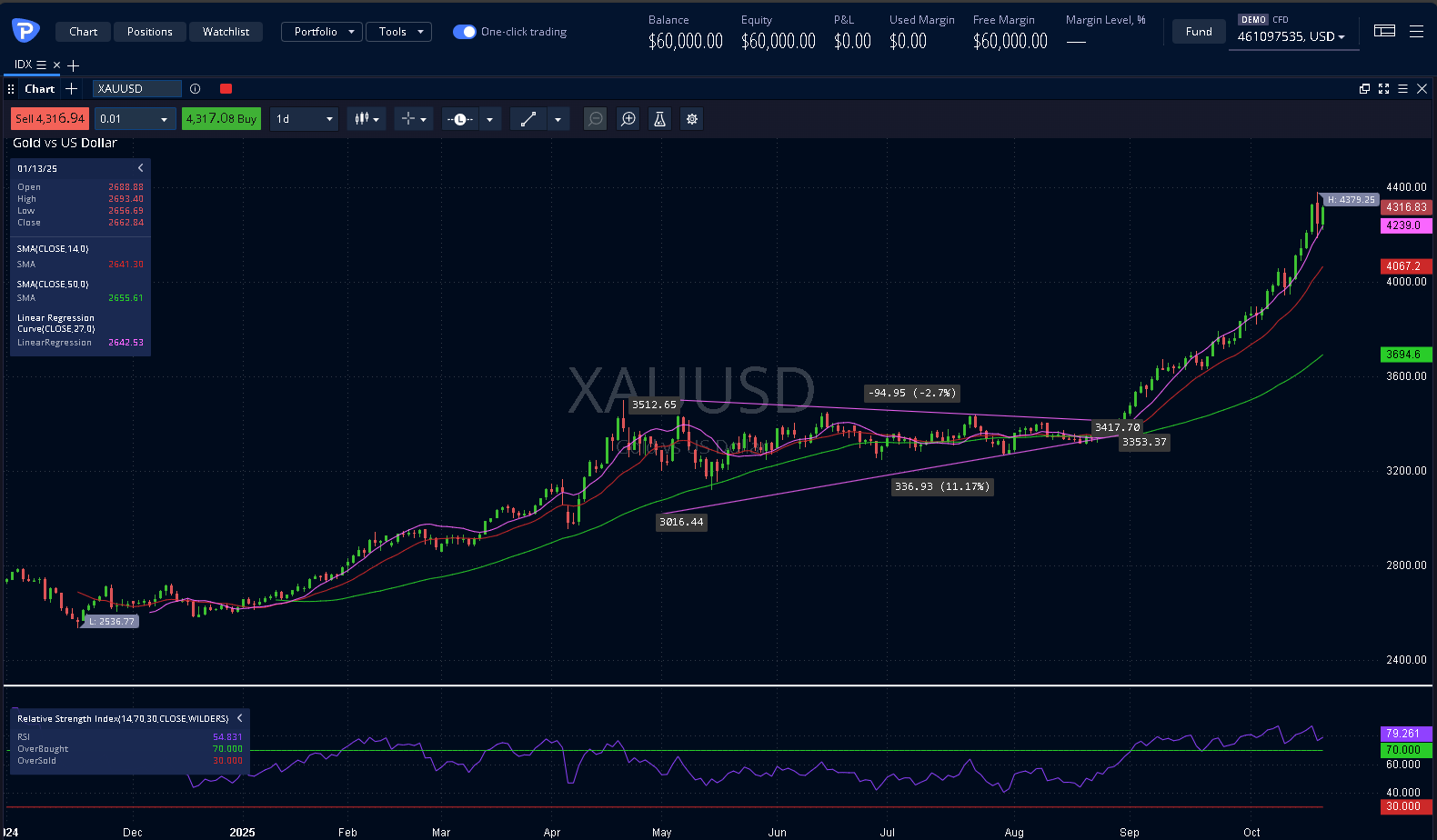

Oro ai Massimi Storici, Trend Rialzista Solido ma con Prime Avvisaglie di Rallentamento

Il Gold quotato su conferma la sua corsa al rialzo, toccando nuovi massimi sopra i 4.300 dollari l’oncia e consolidando un avanzamento che dura ininterrottamente da oltre un anno. L’analisi seguente integra dati tecnici aggiornati al 20 ottobre 2025, considerando medie mobili a 14 e 50 giorni, RSI a 14 periodi, regressione lineare e livelli chiave di supporto e resistenza. Si tratta di un’analisi economico-tecnica a scopo puramente informativo e di studio, priva di indicazioni operative.

Negli ultimi dodici mesi, l’oro ha messo a segno una performance eccezionale: da circa 2.700 dollari di ottobre 2024 a oltre 4.370 dollari, con un incremento superiore al 60%. La spinta si è intensificata nella seconda metà del 2025, culminando il 16 ottobre in un nuovo massimo storico a 4.371,5 dollari. Dopo questo picco, l’oro ha registrato una lieve correzione fino a 4.228,9, per poi tentare un consolidamento sopra la soglia psicologica dei 4.300 dollari.L’analisi con le medie mobili a 14 e 50 giorni conferma una struttura rialzista pienamente intatta. Il prezzo attuale (circa 4.367 dollari) resta ben sopra sia la MM14 sia la MM50, che si attestano rispettivamente intorno ai 3.950 e ai 3.670 dollari.

L’inclinazione delle medie è positiva e l’incrocio rialzista tra la media breve e quella lunga è già attivo da mesi, rappresentando la base del momentum strutturale che sostiene la crescita del metallo giallo. Tuttavia, sulle ultime sedute si nota una leggera riduzione della distanza fra le due curve, segnale di possibile rallentamento di breve periodo.

L’indicatore RSI a 14 giorni oscilla fra 65 e 70, area di moderato ipercomprato ma non ancora di eccesso critico. Ciò segnala una persistente forza del trend, pur suggerendo attenzione nel caso di ulteriori accelerazioni. Già il 16 ottobre, con il picco annuale a 4.371 dollari, l’RSI aveva raggiunto zone di forte pressione rialzista, che coincisero con la successiva pausa dei prezzi.Dal punto di vista volumetrico, i contratti scambiati sul Gold risultano sostenuti e coerenti con le fasi di espansione del prezzo: oltre 412.000 contratti nella sessione del 18-19 ottobre, contro una media mensile di circa 23.000. La volatilità implicita resta elevata ma gestibile, con oscillazioni giornaliere oscillanti intorno all’1%, coerenti con il contesto di forza del metallo prezioso.

Sono stati individuati pattern di tipo “pin bar” e “doji” in prossimità delle zone di resistenza, a conferma della fisiologica incertezza nella parte alta del movimento.

La regressione lineare calcolata sui prezzi di chiusura conferma un orientamento fortemente ascendente, con una pendenza più accentuata rispetto all’inizio dell’anno. L’inclinazione della curva evidenzia che la fase rialzista si è intensificata nel terzo trimestre 2025, trainata da fattori macroeconomici legati all’incertezza geopolitica e alla politica monetaria più accomodante da parte delle principali banche centrali. Tale struttura suggerisce che, finché i prezzi resteranno sopra i 4.100 dollari, la tendenza primaria continuerà a essere rialzista.In sintesi, l’oro mantiene il titolo di bene rifugio più solido e resiliente del 2025, anche se i segnali recenti di volatilità e le formazioni di breve termine richiedono un’osservazione costante delle prossime sedute.

Analisi Tecnica Completa EURUSD

Negli ultimi otto mesi il contratto Euro ha mostrato una traiettoria complessivamente instabile ma coerente con il quadro di volatilità che ha caratterizzato il cambio EUR/USD nell’autunno 2025. Dopo un minimo registrato attorno a 1,03–1,05 tra gennaio e febbraio, il prezzo ha intrapreso una fase di recupero culminata in aprile con un massimo in area 1,17–1,18, seguita da un lungo periodo di consolidamento laterale.

Attualmente, il future si muove intorno a 1,1650–1,1670, in linea con i valori segnalati anche dal mercato spot EUR/USD, che evidenzia un andamento piatto, con una prima area di supporto tra 1,1620–1,1640 e resistenza immediata a 1,1715–1,1770. Le ultime sessioni mostrano scambi con volumi contenuti e volatilità in calo, riflesso dell’attesa per i prossimi dati macroeconomici statunitensi e delle incertezze legate alla politica monetaria europea.

L’analisi delle medie mobili semplici a 14 e 50 sedute mostra un quadro misto.

La media a 14 giorni, più reattiva, ha effettuato diversi incroci con la media a 50 giorni nel corso degli ultimi due mesi, segnalando oscillazioni di breve termine e frequenti cambi di momentum. Attualmente la 14-periodi appare leggermente al di sotto della 50-periodi, suggerendo che il movimento rialzista di primavera si sta esaurendo e che il mercato si trova in una fase di correzione tecnica e stallo direzionale.

Tuttavia, la distanza relativamente ridotta tra le due curve indica l’assenza di una tendenza ribassista strutturale. Si tratta piuttosto di un consolidamento che potrebbe anticipare un nuovo breakout, specialmente in presenza di volumi in aumento sopra la soglia di 1,1770.

L’RSI a 14 giorni resta in zona neutrale (tra 45 e 55), quindi lontano dalle aree di ipervenduto e ipercomprato. Questo dato rafforza l’idea di una fase di equilibrio tra compratori e venditori, senza segnali estremi di euforia o panico sui mercati.

Applicando una regressione lineare ai prezzi di chiusura degli ultimi sei mesi, emerge un’inclinazione leggermente negativa, espressione di un trend di medio termine debolmente ribassista. La linea di best-fit descrive un movimento discendente con pendenza contenuta, segnale che la dinamica di fondo rimane fragile e soggetta a variazioni dettate dal sentiment di breve periodo.

Questa struttura si combina con la disposizione delle medie mobili e con l’RSI neutrale, restituendo un quadro di trend laterale-ribassista moderato, tipico dei contesti di transizione tra due fasi cicliche.

L’analisi volumetrica evidenzia un calo progressivo degli scambi rispetto ai mesi primaverili. I volumi più intensi, registrati durante la ripresa tra febbraio e aprile, si sono gradualmente ridotti, segnalando un raffreddamento dell’interesse speculativo. I picchi di volume residui coincidono con giornate di test dei livelli chiave di supporto e resistenza, ossia le aree di 1,15 e 1,18, confermando la valenza tecnica di tali soglie.

Questo comportamento suggerisce un mercato dominato da logiche di posizionamento tattico, in attesa di catalizzatori macroeconomici o monetari in grado di riaccendere la direzionalità.

Il quadro tecnico dell’Euro FX a ottobre 2025 delinea una fase di consolidamento dopo il forte rimbalzo di inizio anno. Nonostante il momentum indebolito, non emergono segnali di inversione netta. Le medie mobili si mantengono ravvicinate, l’RSI è neutro e la regressione lineare suggerisce un trend di breve leggermente discendente ma ancora controllato.

In questo contesto, il mercato del cambio Euro/Dollaro continua a muoversi in bilico tra 1,16 e 1,18, in attesa di un breakout capace di definire una nuova direzione prevalente. L’attenzione degli operatori resta concentrata sull’evoluzione dei volumi e sulle eventuali conferme derivanti dai pattern di prezzo, che potrebbero segnalare una ripartenza rialzista o il proseguimento della correzione in corso.

Analisi Tecnica Completa Alphabet Inc

Nei dodici mesi tra ottobre 2024 e ottobre 2025, il titolo Alphabet Inc ha registrato una crescita significativa, passando da circa 165 dollari a un massimo vicino ai 254 dollari. L’ultimo periodo evidenzia una spinta rialzista, con chiusure frequentemente sopra i 250 dollari e un trend lineare confermato da una chiara pendenza positiva nella regressione lineare sui prezzi di chiusura.

Tuttavia, da fine settembre si osserva una fase di consolidamento con oscillazioni di prezzo più ampie e tentativi non riusciti di superare nuovi massimi, segno di una possibile frenata nel momentum rialzista.

L’analisi delle medie mobili semplici a 14 e 50 giorni indica una fase di consolidamento all’interno di un trend rialzista di medio termine. La media mobile a 14 giorni, che riflette l’andamento recente, fluttua leggermente sopra o al di sotto della media a 50 giorni, segnalando momentanei ritiri ma senza compromettere la struttura rialzista complessiva.

Attualmente, la media mobile a 14 giorni si mostra leggermente sotto quella a 50 giorni, suggerendo un indebolimento temporaneo del trend, tuttavia la distanza poco marcata tra le due curve lascia spazio a possibili ripartenze.

L’RSI a 14 giorni si attesta attorno a valori di 51-65 a seconda dei periodi analizzati, segnalando una condizione di neutralità con tendenza verso una pressione rialzista contenuta. Il valore di RSI indica che il titolo non è in ipercomprato né in ipervenduto, permettendo una certa prosecuzione del trend positivo senza segnali immediati di surriscaldamento.

I volumi di scambio su Alphabet Inc mostrano una partecipazione generale moderata ma con alcuni picchi importanti in corrispondenza di fasi rialziste o di consolidamento chiave. Nell’ultima fase, i volumi giornalieri tendono a diminuire leggermente rispetto ai valori medi mensili, indicando un possibile rallentamento nell’interesse speculativo ma mantenendo un livello coerente con la stabilità del trend.

La volatilità intraday rimane contenuta, con oscillazioni giornaliere attorno a 2 punti percentuali, un valore che conferma una rischiosità moderata e un andamento piuttosto stabile del titolo.

Il titolo ha incontrato resistenza attorno a 256,4 – 257,6 dollari, area in cui è stato difficile mantenere valori più alti in modo stabile. Il supporto più immediato si colloca intorno a 236,5 – 240 dollari, livelli considerati fondamentali per evitare ulteriori correzioni.

L’analisi dei pattern di prezzo evidenzia la presenza di candele giapponesi che segnalano potenziali inversioni o consolidamenti, come engulfing bullish durante i recuperi da ritracciamenti. Tali segnali sono in linea con il quadro tecnico di trend rialzista ma con presenza di momenti di indecisione e correzione.

La formazione di pattern di consolidamento e volumi in diminuzione indicano che il mercato sta valutando la sostenibilità del rialzo, attendendo conferme per la prosecuzione o una possibile correzione.

La linea di regressione calcolata sui prezzi mostra una chiara inclinazione positiva, caratterizzando un trend rialzista strutturato e significativo, sebbene con alcune fasi di rallentamento o correzione. Questo suggerisce che il trend di fondo è forte ma non immune a pause tecniche o momenti laterali.

Non disponiamo di dati di bilancio aggiornati in questa analisi, la valutazione si concentra pertanto esclusivamente su indicatori tecnici e comportamento di mercato.

Tuttavia, dai dati disponibili fino al 2025, Alphabet rimane una delle società con caratteristiche di alta redditività, forte margine operativo e utile netto in crescita, che supportano la solidità della posizione sul mercato azionario.

In sintesi, Alphabet Inc presenta un quadro tecnico complesso ma positivamente impostato, con un trend rialzista forte sostenuto da una regressione lineare positiva e dalle medie mobili. L’RSI indica spazio per un rilancio, sebbene il momento di lieve consolidamento con volumi in calo e tentativi falliti di nuovi massimi implichi prudenza.

I livelli di supporto e resistenza sono ben definiti, e i pattern suggeriscono momenti di indecisione tipici dei contesti di fase interm.

Analisi Tecnica Completa NVIDIA Corporation

Negli ultimi sei mesi, il titolo NVIDIA ha attraversato una fase di elevata volatilità, caratterizzata da movimenti di prezzo significativi e momenti di forte entusiasmo. Dopo un periodo laterale con oscillazioni tra i 130 e i 145 dollari, a fine gennaio 2025 si è verificato un calo marcato, attribuibile probabilmente a eventi straordinari o a manovre tecniche come uno split azionario. A questa fase è seguito un rapido e deciso recupero, culminato con prezzi che negli ultimi giorni si sono attestati intorno a 183–190 dollari, segnando un trend rialzista molto robusto.

L’analisi si basa su due medie mobili semplici (SMA), a 14 e 50 giorni, che permettono una visione chiara della tendenza di breve e medio termine. La media mobile a 14 giorni (MA14) ha recentemente mantenuto una posizione sopra la media a 50 giorni (MA50), confermando un trend rialzista di fondo. In passato, gli incroci tra queste medie hanno spesso anticipato inversioni di trend di breve durata, ma la prevalenza attuale della MA14 sopra la MA50 indica una pressione positiva sui prezzi.L’

RSI a14 giorni fornisce un’indicazione della forza relativa del titolo. Valori vicini o superiori a 70 suggeriscono ipercomprato, mentre valori sotto il 30 indicano ipervenduto. Nel periodo analizzato, l’RSI ha mostrato momenti di vicinanza a livelli di ipercomprato, specialmente durante le fasi di forte rally, senza però superare stagnamente la soglia critica. Questo scenario indica un momentum positivo ma con cautela per eventuali correzioni o pause.

L’attività di trading su NVIDIAevidenzia che i volumi salgono nei momenti di inversione e breakout, mentre si riducono durante le fasi di consolidamento o ribasso, a testimoniare l’interesse reale del mercato nelle fasi chiave. Le escursioni giornaliere sono state spesso marcate, con sessioni animate da candele “lunghe” che denotano momenti di nervosismo o entusiasmo degli operatori. Pattern di candele giapponesi come hammer o engulfing, osservati in particolare tra fine aprile e inizio maggio, hanno segnalato cambi di momentum in coincidenza con la ripartenza del trend rialzista.

Questi livelli tecnici rappresentano punti chiave da monitorare, in quanto potenziali soglie di inversione o continuazione del trend. Il supporto a 170 dollari ha garantito stabilità durante le flessioni, mentre la resistenza tra 184 e 190 dollari rappresenta un ostacolo all’ulteriore rialzo.

L’analisi della regressione lineare sui prezzi di chiusura conferma una pendenza positiva significativa, indicativa di un trend rialzista strutturato e sostenuto nel medio termine. La pendenza costante della retta di regressione sottolinea la forza del movimento, in linea con la posizione dominante della media mobile a breve termine sopra quella di lungo periodo.Sebbene un’analisi

visuale dettagliata sia necessaria per identificare precisione i pattern, le osservazioni evidenziano la formazione di figure di inversione come doji, engulfing e hammer, che suggeriscono momenti di consolidamento e possibili inversioni di tendenza. Questi segnali interpretativi sono fondamentali per comprendere le fasi di nervosismo o entusiasmo sul mercato azionario di NVIDIA.Non sono disponibili

dati di bilancio aggiornati per questo periodo di analisi; pertanto il focus resta esclusivamente tecnico. Tuttavia, NVIDIA continua a mantenere una posizione di leadership nel settore tecnologico con solidi fondamentali storici, fattore che supporta l’interpretazione positiva dell’andamento di mercato.

L’analisi tecnica di NVIDIA Corporation rivela un titolo attualmente in una fase di forte rialzo, sostenuto da volumi significativi e indicatori come medie mobili e regressione lineare che sottolineano la robustezza del trend. L’RSI segnala momenti di ipercomprato con possibili correzioni di breve termine, ma senza indebolire la tendenza rialzista complessiva.

Livelli di supporto e resistenza ben definiti, accompagnati dalla presenza di pattern tecnici, indicano un quadro dinamico e in evoluzione, che richiede costante monitoraggio.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.