- Italiano

- English

- Español

- Français

Un diluvio di dati nel Regno Unito in arrivo

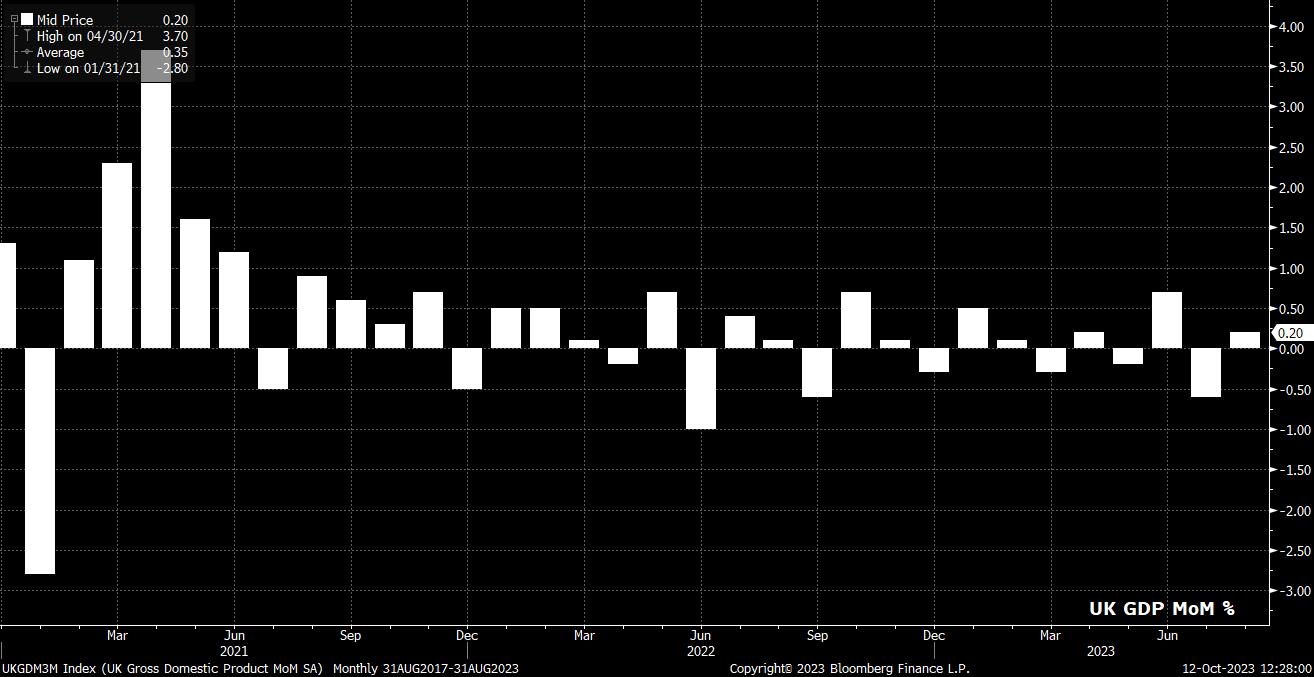

Il diluvio di dati è già iniziato, con il rapporto sul PIL di agosto. I dati sono risultati perfettamente in linea con le aspettative del mercato, mostrando una crescita su base mensile dello 0,2%, in ripresa rispetto alla contrazione dello 0,6% osservata a luglio, mentre l'economia è cresciuta dello 0,3% su base trimestrale.

Tuttavia, sebbene questi numeri possano apparire sorprendentemente resilienti, nascondono alcune crepe che emergono nei dettagli del rapporto. La contrazione osservata a luglio è stata, infatti, rivista in ribasso di 0,1 punti percentuali rispetto alla stima iniziale, mentre l'attività nei servizi rivolti ai consumatori – una parte fondamentale dell'economia britannica dipendente dalle spese discrezionali – è scesa dello 0,6% nel mese. Questo è probabilmente un ulteriore segnale del fatto che le famiglie continuano a stringere la cinghia, poiché l’impatto dei rialzi dei tassi di interesse e il precipizio dei mutui continuano a farsi sentire.

Guardando al futuro, il PIL dovrebbe ora aumentare di circa lo 0,2% su base mensile a settembre per evitare una contrazione trimestrale nei tre mesi fino a settembre. Sebbene si tratti di una cifra modesta, un tale ritmo di crescita sembra probabilmente fuori portata per l’economia del Regno Unito, in particolare considerando che sia i servizi che gli indici PMI compositi sono scesi ulteriormente al di sotto della soglia di 50 il mese scorso, con il primo di fatto sceso al livello più basso da gennaio. Di conseguenza, è probabile che il PIL del terzo trimestre sia inferiore alle previsioni della BoE di crescita dello 0,1%, portando forse a un'ulteriore svolta cauta da parte dei politici, in particolare dato che solo circa la metà dell'inasprimento della BoE ha avuto finora effetti sull'economia.

Parlando della BoE, i politici esamineranno attentamente i prossimi dati sull’inflazione e sul mercato del lavoro, tentando in particolare di valutare la persistenza delle pressioni sui prezzi.

È probabile che l'inflazione complessiva diminuisca ulteriormente rispetto al 6,7% su base annua registrato ad agosto, una sorpresa al ribasso all'epoca resa ancora più gradita ai politici dato che la disinflazione è continuata nonostante un significativo impulso al rialzo proveniente dai prezzi dell'energia. In tal senso, è probabile che i membri del MPC prestino maggiore attenzione sia all’IPC core, sia all’IPC core escludendo i servizi, soprattutto considerando che il mese scorso l’indice core è sceso al minimo degli ultimi 5 mesi.

Con la BoE che sembra quasi certa di aver ormai concluso il ciclo di inasprimento, questi ulteriori segnali di indebolimento della persistenza dell’inflazione saranno accolti con gioia a Threadneedle Street.

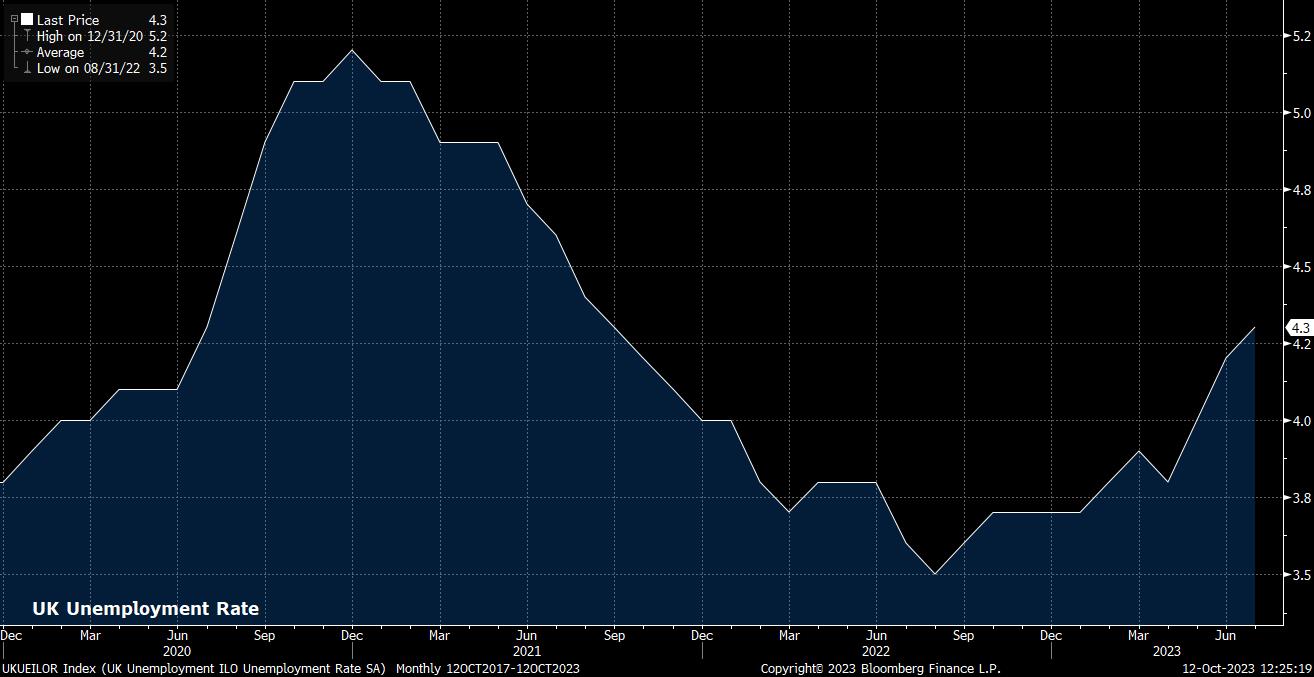

Prima dell’inflazione, tuttavia, avremo la nostra ultima lettura sullo stato del mercato del lavoro. La disoccupazione dovrebbe rimanere invariata al 4,3%, ben al di sopra del 4% previsto dalla BoE per la fine di quest'anno, e continuando a rappresentare il livello più alto degli ultimi due anni.

Più preoccupanti, soprattutto in termini di “vischiosità” dell'inflazione, sono gli utili, con le retribuzioni regolari destinate nuovamente a crescere ad un ritmo annuo del 7,8%, nei tre mesi fino ad agosto. Un dato in linea con il consenso rappresenterebbe il terzo mese consecutivo di crescita degli utili vicina all’8%, con spiegazioni preliminari per un tale ritmo di crescita – come bonus una tantum ai dipendenti pubblici e al sistema sanitario nazionale – che trattengono meno acqua il mese. Detto questo, se il mercato del lavoro continuasse ad allentarsi come previsto, e con il rallentamento dell’economia, è probabile che questo ritmo di crescita degli utili si riduca naturalmente nel quarto trimestre.

_2023-10-12_12-22-24.jpg)

Per la sterlina, come accennato in precedenza, l’impatto dei comunicati economici della prossima settimana potrebbe essere relativamente contenuto, in particolare considerando che il mercato non sconta praticamente alcuna possibilità che la BoE modifichi la politica in qualsiasi momento nei prossimi 12 mesi. Detto questo, i rischi appaiono asimmetricamente sbilanciati verso tagli dei prezzi di mercato prima di quanto non lo siano attualmente in caso di sorprese al ribasso, tenendo conto del tono più cauto che alcuni membri del MPC, come Huw Pill, hanno assunto negli ultimi tempi.

Di conseguenza, i rischi per la GBP, nonostante una recente modesta ripresa, continuano a puntare al ribasso, con i venditori che rimangono pronti al rally.

_2023-10-12_12-22-24.jpg)

Da un punto di vista tecnico, con il cable che è tornato al livello 1,23, il mercato si trova in una congiuntura interessante. Sebbene permangano rischi al ribasso, una rottura di chiusura al di sopra di questo livello potrebbe aprire la porta a un ulteriore rialzo, chiaramente dipendente dai dati della prossima settimana, verso la media mobile a 200 giorni a 1,2445. Tuttavia, uno scenario più probabile, è che i rialzisti non siano in grado di guadagnare una solida posizione nel mercato, il che significa che lo spot potrebbe tornare al minimo di 1,20 in un ordine relativamente breve.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.