- Italiano

- English

- Español

- Français

Indicatori principali per la stampa delle buste paga mostrano un quadro abbastanza misto. Sia le richieste di sussidio di disoccupazione iniziale che quelle continue sono rimaste pressoché invariate tra le settimane di indagine di aprile e maggio, anche se la media mobile a 4 settimane delle richieste iniziali è continuata a salire costantemente, raggiungendo ora il livello più alto dall'ultimo settembre. Nel frattempo, le indagini PMI ISM di maggio hanno mostrato un ulteriore aumento dell'occupazione nel settore manifatturiero, con il sotto-indice occupazionale che è salito a 51,1 da 48,6. Per quanto riguarda il settore dei servizi, l'occupazione è continuata a contrarsi nel mese, sebbene a un ritmo più lento, con il sotto-indice pertinente che è salito a 47,1. Come sempre, il rapporto sull'occupazione ADP, che ha registrato +152mila posti di lavoro, è meglio ignorarlo.

Infine, un indicatore che ha seguito bene la crescita delle buste paga in questo ciclo è il sondaggio sulle intenzioni di assunzione NFIB, avanzato di un trimestre circa. Questo indicatore indica un ulteriore rallentamento delle assunzioni a maggio e potenzialmente persino una stampa di buste paga private inferiore a +100mila.

Nel frattempo, rivolgendoci all'indagine sulle famiglie, livelli elevati di volatilità dei dati dovrebbero persistere, con l'immigrazione che rimane una specie di fattore imprevedibile, rendendo questa parte del rapporto sull'occupazione leggermente più difficile da prevedere rispetto al solito. Questo è particolarmente vero se si considera che l'impatto di tale aumento dell'immigrazione è ancora improbabile che sia completamente rappresentato nei dati.

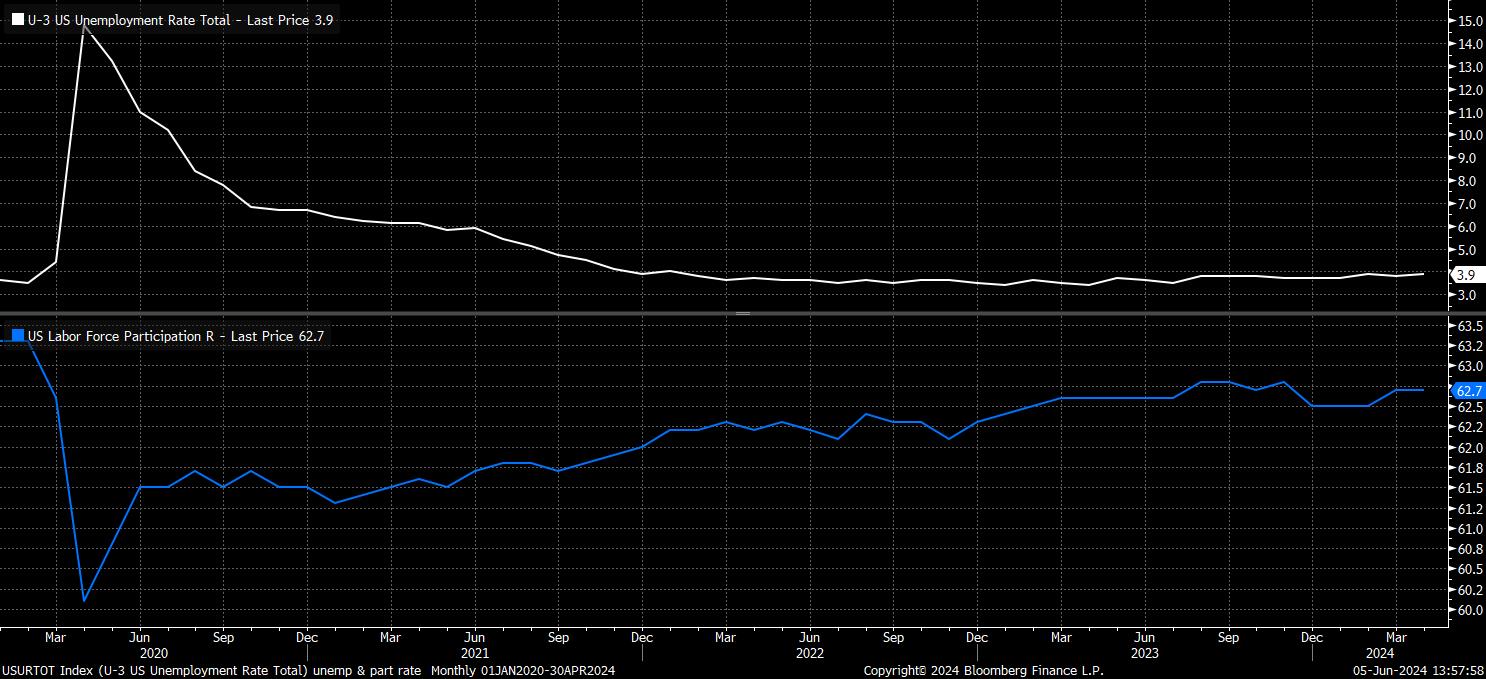

In ogni caso, il tasso di disoccupazione principale dovrebbe rimanere al 3,9% a maggio, un livello pari al più alto dal 2022, sebbene continui a implicare efficacemente il pieno impiego e un mercato del lavoro relativamente stretto. La partecipazione alla forza lavoro dovrebbe anche sottolineare questo punto, prevista per rimanere invariata, appena al di sotto dei massimi ciclici al 62,7%.

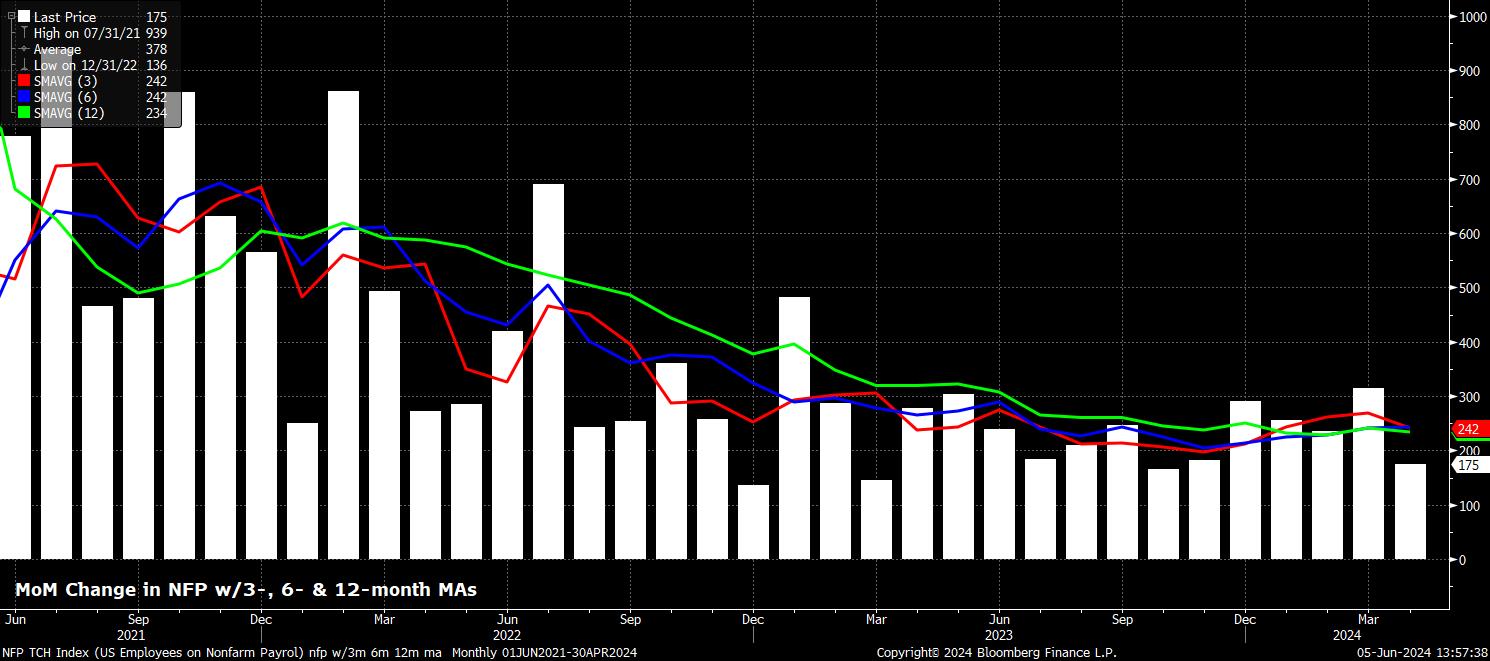

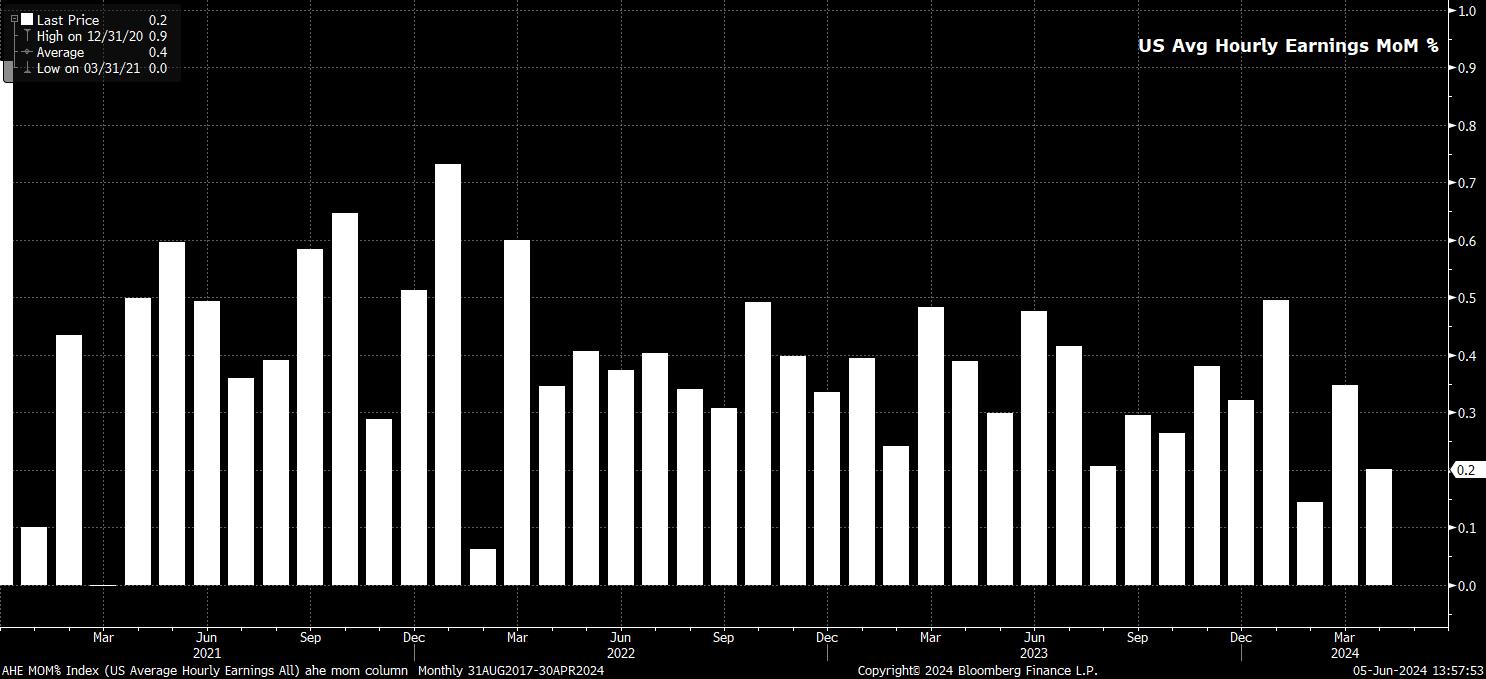

Nel complesso, il messaggio del rapporto sui posti di lavoro di maggio è probabile che sia di continuazione della normalizzazione, con una crescita dei posti di lavoro principale che rallenta, una crescita degli stipendi che rimane relativamente stabile, anche se in un momento in cui l'economia degli Stati Uniti rimane, per tutti gli scopi e gli effetti, a pieno impiego. In generale, questo è il messaggio che è stato trasmesso negli ultimi due rapporti sul mercato del lavoro, quindi non dovrebbe sorprendere né i partecipanti al mercato, né i decisori politici.

Parlando di ciò, le implicazioni politiche del rapporto di maggio - a meno di una significativa sorpresa al ribasso - sono probabili che siano relativamente limitate. Come è stato il caso da un po' di tempo, anche se i rischi per il doppio mandato della Fed continuano a tornare in un migliore equilibrio, è il lato inflazionistico di detto mandato che continua a avere la precedenza nel determinare il momento del primo taglio dei tassi, con i decisori politici che continuano a cercare "fiducia" in un ritorno verso l'obiettivo, e probabilmente ribadiranno tale messaggio al termine della riunione del FOMC di giugno. Di conseguenza, questo, così come i dati sul CPI di maggio previsti anche per il 12 giugno, sono probabili che portino a una reazione di mercato più prolungata e significativa rispetto al rapporto sui posti di lavoro di maggio.

Di conseguenza, qualsiasi reazione al rapporto sui posti di lavoro è probabile che sia relativamente breve, in particolare poiché un insieme di dati più caldo del previsto non costringerà la mano della Fed in una direzione più falchi, mentre i mercati prezzano solo 44bp di tagli quest'anno in ogni caso. D'altra parte, anche un rapporto più fresco del previsto è improbabile che provochi molto più di una reazione brevemente ribassista, data la retorica precedente del presidente Powell che "un paio di decimi" di aumento del tasso di disoccupazione non soddisferebbero il requisito per suscitare una risposta politica.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.