- Italiano

- English

- Español

- Français

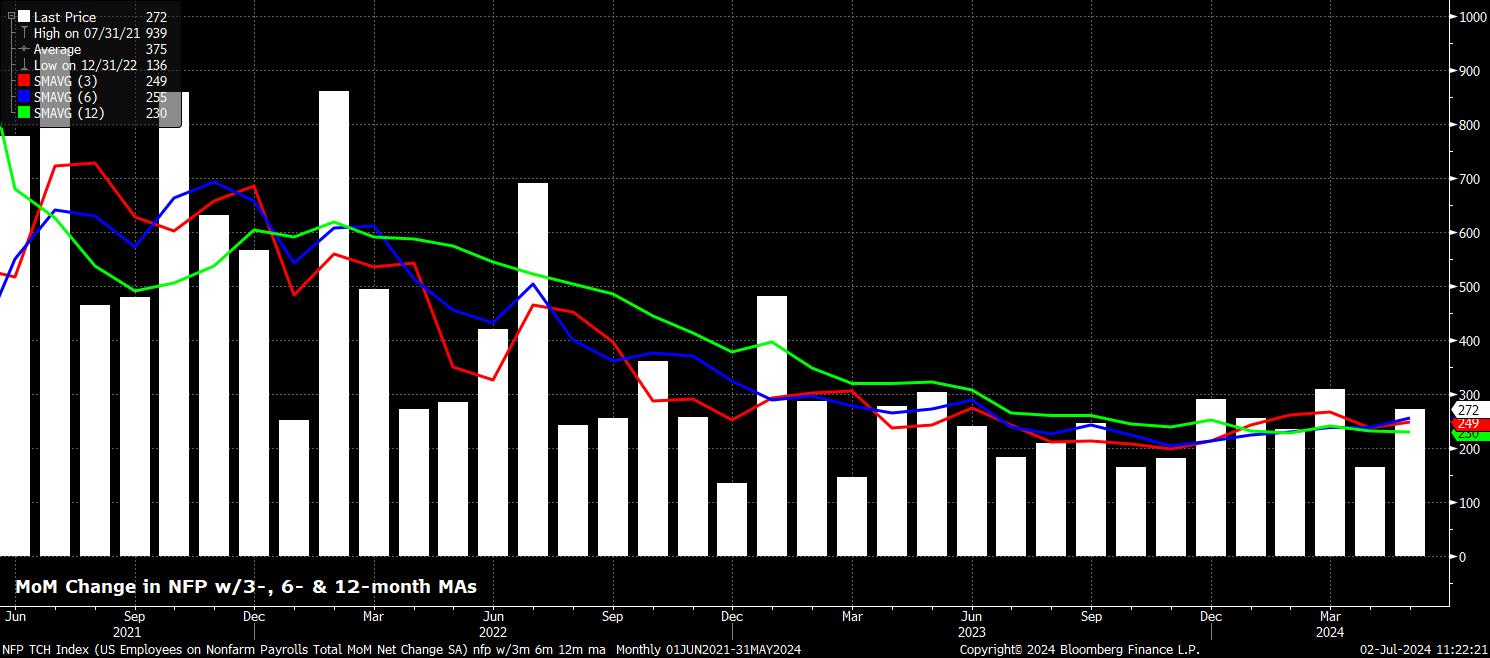

I nonfarm payrolls dovrebbero aumentare di +200k a giugno, rallentando notevolmente rispetto al ritmo di +272k visto a maggio, e trovandosi al di sotto sia della media dei guadagni occupazionali degli ultimi 3 mesi, sia del ritmo dei salari di pareggio, entrambi intorno a +250k. Tuttavia, l'intervallo di previsioni per la stampa dei nonfarm payrolls è insolitamente stretto, compreso tra +140k e +237k, il più stretto da fine 2018. Detto intervallo è di solo 4,4 deviazioni standard, notevolmente più stretto della media annuale di 5,5 deviazioni, aumentando leggermente la possibilità che la stampa volatile dei NFP possa uscire dalle aspettative.

Indicatori principali per la stampa NFP indicano un trend al ribasso marginale.

Sia le richieste iniziali che quelle continue di sussidio di disoccupazione sono aumentate notevolmente nell'ultimo mese, aumentando rispettivamente di +23k e +49k tra le settimane di indagine di maggio e giugno, con il secondo indicatore che è salito al suo livello più alto da novembre 2022. Nel frattempo, l'indagine ISM sulla produzione di giugno ha indicato un inaspettato calo dell'occupazione, con il sotto-indice appropriato sceso a 49,3, da un precedente 51,1. Il sondaggio sui servizi è previsto per mercoledì, così come l'ultimo dato sull'occupazione dell'ADP, anche se quest'ultimo punto è meglio ignorarlo, poiché da tempo non ha alcuna somiglianza con i dati sui posti di lavoro del BLS.

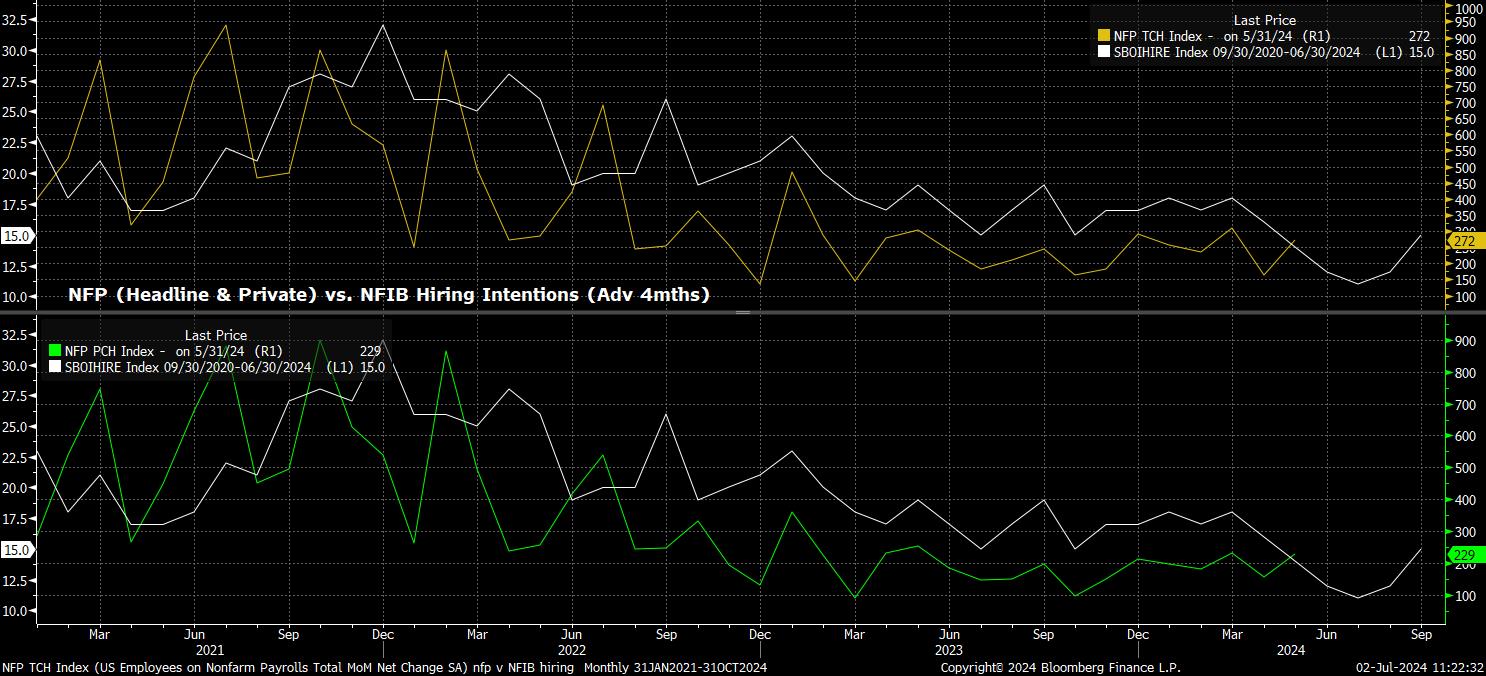

Nel frattempo, l'indicatore delle intenzioni di assunzione della NFIB, che ha seguito da vicino sia la crescita delle paghe principali, ma soprattutto quella privata, in questo ciclo, seppur con un ritardo di 3/4 mesi, indica una ulteriore moderazione della crescita occupazionale a giugno e una stampe delle non agricole di circa 170k, anche se tale indicatore vede questa frenata raggiungere il minimo verso la fine dell'estate.

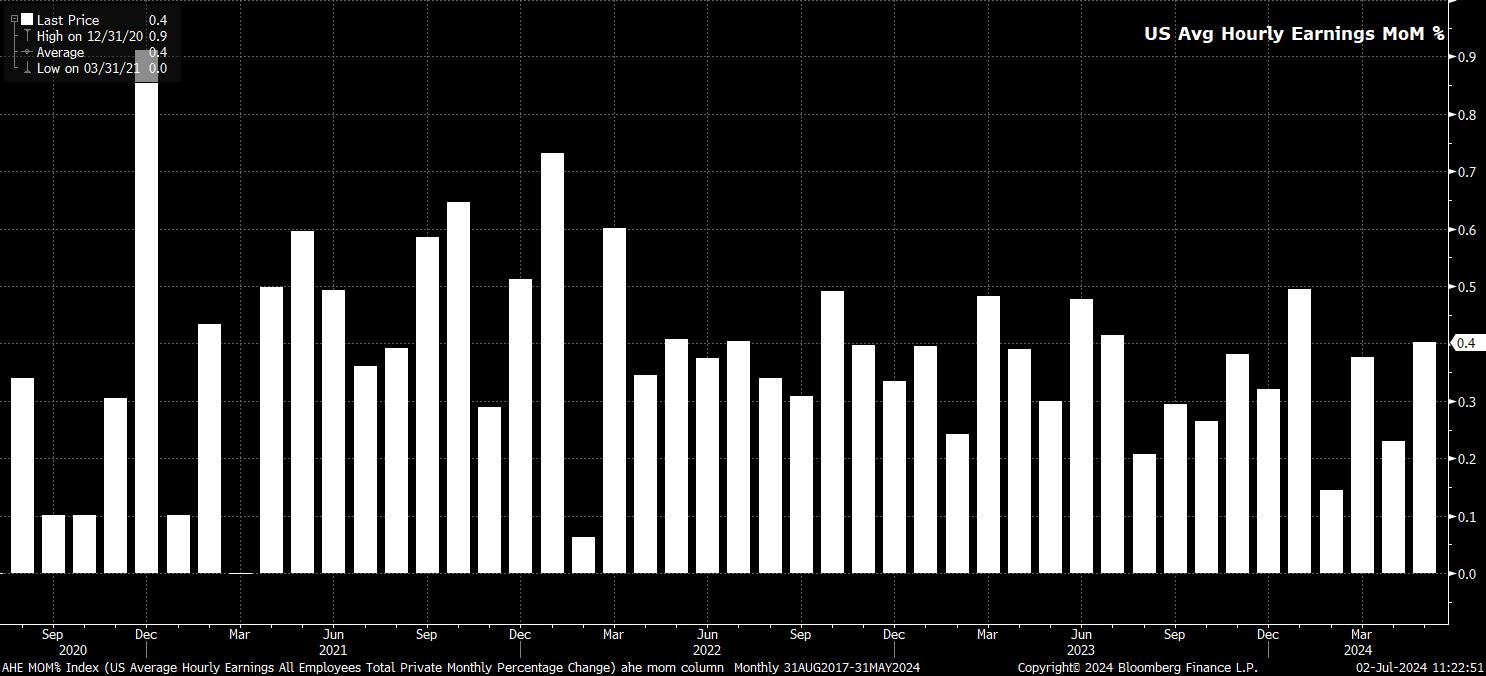

Rimanendo con l'indagine dell'istituzione, il rapporto sull'occupazione di giugno è destinato a mostrare un modesto raffreddamento delle pressioni sui salari, dopo che i dati di maggio hanno mostrato un aumento degli stipendi orari medi al ritmo mensile più veloce da gennaio.

Questa volta, gli stipendi dovrebbero essere aumentati dello 0,3% su base mensile, 0,1 punti percentuali più lentamente rispetto al ritmo visto un mese prima, il che a sua volta dovrebbe trascinare il ritmo annuale della crescita degli stipendi al ribasso al 3,9% su base annua, da un precedente 4,1%. Dati di questo tipo sarebbero coerenti con un lento, seppur irregolare, declino verso un'inflazione del 2%, segnalando anche un allentamento molto graduale del mercato del lavoro.

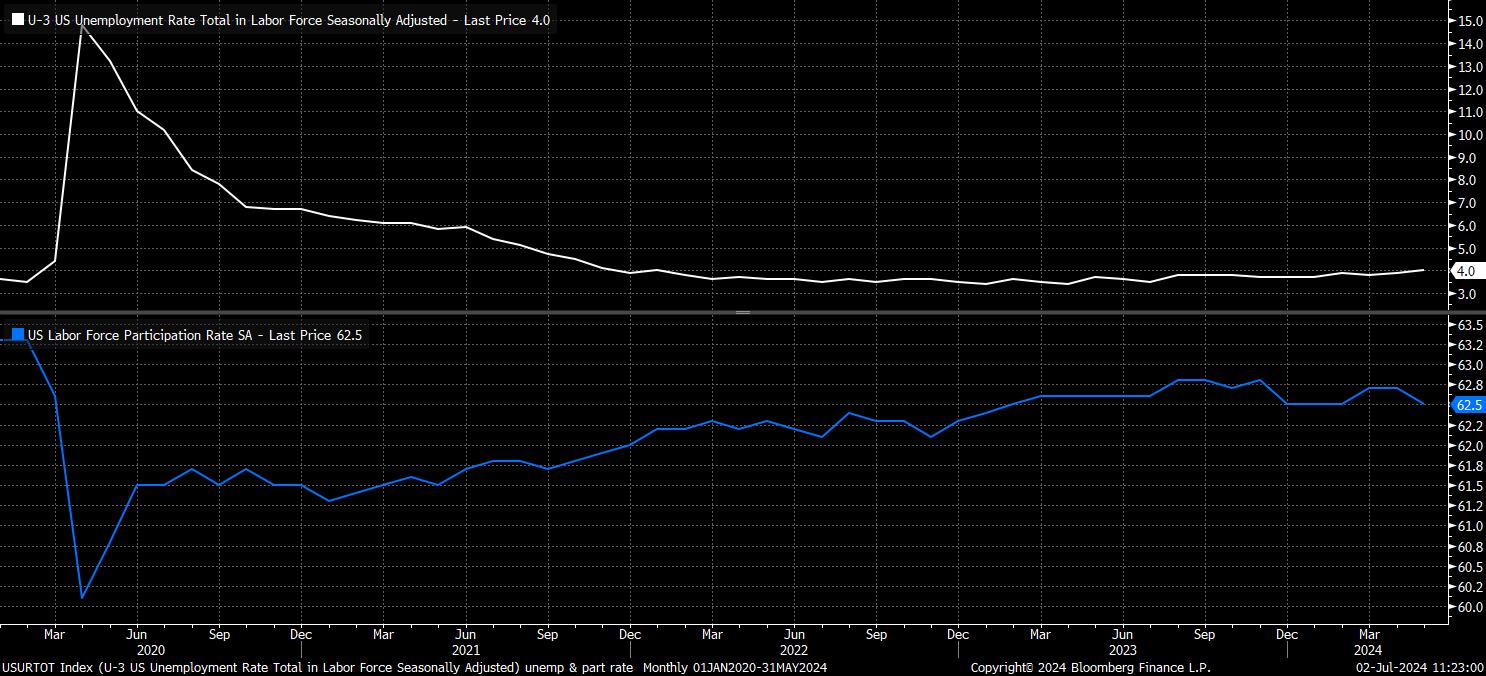

Ulteriori prove di questo progressivo, seppur costante, allentamento del mercato del lavoro sono probabilmente da rintracciare nel sondaggio tra le imprese, dove si prevede che la disoccupazione rimanga al 4,0%, dopo un inaspettato aumento al suo livello più alto da gennaio 2022 nel precedente rapporto sull'occupazione. Detto ciò, ci si aspetta che la partecipazione alla forza lavoro aumenti di 0,1 punti percentuali al 62,6%, dopo un calo sorprendente nel mese precedente.

Naturalmente, va nuovamente sottolineato che le metriche del sondaggio tra le famiglie sono attualmente molto più volatili del solito, a causa dell'impatto dell'incremento dell'immigrazione negli Stati Uniti che in qualche modo distorce i dati. Questo spiega in larga misura la continua divergenza tra le metriche dell'occupazione nei sondaggi tra le famiglie e tra le imprese, essendo queste ultime molto più affidabili e precise.

Nel complesso, il rapporto sui posti di lavoro di giugno è probabilmente di nuovo incline a indicare una normalizzazione continua e un allentamento graduale delle condizioni del mercato del lavoro - uno che, va detto, è ampiamente in linea con quello previsto nell'ultimo Sommario delle Proiezioni Economiche (SEP) della FOMC.

Tenendo presente ciò, le implicazioni di politica economica del rapporto sui posti di lavoro sono probabilmente relativamente limitate, con il lato dell'inflazione del doppio mandato che continua ad avere la precedenza nella mente dei decisori politici, e il presidente Powell avendo precedentemente osservato che solo una debolezza inattesa del mercato del lavoro susciterebbe una risposta politica, prima che sia stata ottenuta una adeguata "fiducia" nel ritorno dell'inflazione verso l'obiettivo.

Di conseguenza, la reazione del mercato al rapporto sui posti di lavoro è probabilmente relativamente contenuta, con detta reazione contenuta aggravata dal momento del rilascio dei dati. Mentre, come al solito, previsto per il primo venerdì del mese, il rapporto sui posti di lavoro di giugno verrà pubblicato il 5 luglio, un giorno dopo il Giorno dell'Indipendenza.

Naturalmente, molti trader e partecipanti al mercato con sede negli Stati Uniti prenderanno il venerdì del 'Giorno dei Posti di Lavoro' lontano dalle loro scrivanie, godendosi un lungo weekend di festa. Di conseguenza, i volumi sono probabili essere notevolmente più leggeri del solito, e la liquidità piuttosto scarsa, durante la pubblicazione. Questo ha due conseguenze: ci si può aspettare che una pubblicazione in linea con le aspettative causi poco o niente in termini di reazione significativa sul mercato, tuttavia un grande scostamento - in qualsiasi direzione - al di fuori dell'angusta gamma di previsione delineata sopra, potrebbe causare una reazione sovradimensionata, mentre i mercati reagiscono alla sorpresa in condizioni scarne. Come sempre, la gestione del rischio rimane la priorità.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.