- Italiano

- English

- Español

- Français

Oro Crolla, STM Affonda: Borse Tra Tensioni e Trimestrali Shock Tempesta perfetta sui mercati globali: l’oro barcolla mentre STMicroelectronics affonda!

Oro Crolla, STM Affonda: Borse Tra Tensioni e Trimestrali Shock

Tempesta perfetta sui mercati: l'oro perde il 6% dopo il rally record, STMicroelectronics brucia miliardi di capitalizzazione con guidance deludenti. Wall Street frena su Tesla e IBM, mentre Leonardo vola con l'alleanza spaziale europea. Sanzioni USA-Russia spingono il petrolio oltre i 64 dollari.

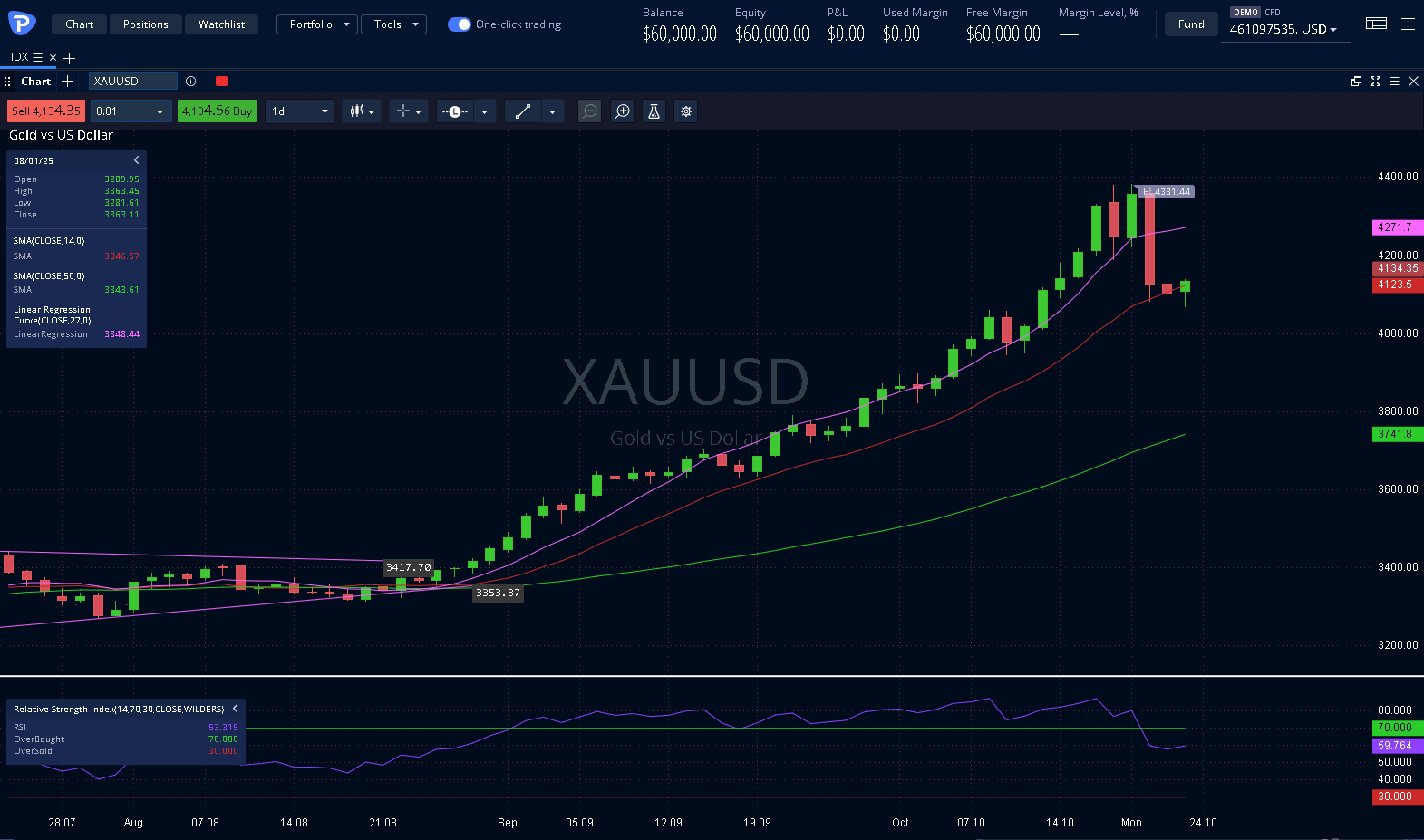

Le borse globali vivono una giornata di forti contraccolpi il 23 ottobre 2025, con l'oro che subisce una delle più violente correzioni degli ultimi anni e STMicroelectronics che crolla sotto il peso di risultati trimestrali deludenti. Il metallo giallo, dopo aver toccato massimi storici a 4.381 dollari l'oncia, ha perso oltre il 6% in una singola seduta martedì 22 ottobre, attestandosi intorno ai 4.100-4.117 dollari l'oncia nella giornata di giovedì. Nel frattempo, il colosso italo-francese dei semiconduttori ha visto il proprio titolo affondare del 5,3% a Piazza Affari, estendendo le perdite dopo aver comunicato previsioni per il quarto trimestre e l'intero 2025 inferiori alle attese del mercato.

L'Oro Perde Quota: Prese di Profitto Dopo il Rally Storico

Il crollo dell'oro rappresenta uno degli eventi più significativi della settimana sui mercati delle materie prime. Il metallo prezioso, che aveva registrato un'ascesa del 50,63% da inizio anno, segnando il miglior rendimento annuale dal 1979, ha subito una brusca inversione di tendenza dovuta a massicce prese di profitto da parte degli investitori istituzionali.

La quotazione dell'oro è precipitata da oltre 4.360 dollari l'oncia ai livelli attuali di circa 4.117 dollari, con il calo più violento registrato martedì 22 ottobre quando il metallo ha perso 269 dollari in una sola seduta (-6,58%). In India, uno dei maggiori mercati mondiali per il metallo prezioso, l'oro 24 carati è sceso a 1.25.890 rupie per 10 grammi, mentre l'oro 22 carati è calato a 1.15.400 rupie. La correzione è stata particolarmente marcata nei sei giorni successivi al Dhanteras, la festività indiana che segna l'inizio delle celebrazioni del Diwali, con perdite cumulative di 76.900 rupie per 100 grammi.

Gli analisti attribuiscono il sell-off a molteplici fattori convergenti. In primo luogo, l'allentamento delle tensioni commerciali tra Stati Uniti e Cina, che aveva alimentato la domanda di beni rifugio nelle settimane precedenti, ha ridotto l'appeal del metallo giallo. In secondo luogo, il rafforzamento del dollaro e il mantenimento di tassi d'interesse reali elevati negli Stati Uniti hanno aumentato il costo opportunità di detenere un asset non fruttifero come l'oro. Infine, la domanda festiva in India si è raffreddata dopo i picchi registrati durante il periodo del Diwali, contribuendo ulteriormente alla pressione al ribasso.

Rahul Kalantri, vicepresidente Commodities di Mehta Equities, ha sottolineato che "il ritiro nei metalli preziosi riflette uno spostamento verso asset rischiosi in mezzo all'ottimismo sulle relazioni commerciali USA-India, indebolendo la domanda di beni rifugio per l'oro". Tuttavia, nella giornata di giovedì 23 ottobre, l'oro ha mostrato segnali di rimbalzo tecnico, guadagnando lo 0,43% e risalendo verso i 4.118 dollari, sostenuto dal ritorno delle tensioni geopolitiche.

Tensioni Geopolitiche Riaccendono l'Appeal Rifugio dell'Oro

Nonostante la forte correzione, le rinnovate tensioni tra Stati Uniti, Russia e Cina stanno già riportando gli investitori verso il metallo giallo come bene rifugio. L'amministrazione Trump ha annunciato nuove sanzioni contro le compagnie petrolifere russe Rosneft e Lukoil, le più severe dal 2022, in risposta alla guerra in Ucraina, dopo aver cancellato l'incontro previsto con Vladimir Putin. Contemporaneamente, sono emersi rapporti secondo cui Washington sta valutando nuove restrizioni all'esportazione di software verso la Cina, riaccendendo i timori di un'escalation nella guerra commerciale tecnologica tra le due superpotenze.

Questi sviluppi hanno innescato un rapido ritorno della domanda di safe-haven per l'oro. Gli analisti di Trading Economics prevedono che il metallo prezioso potrebbe tornare a scambiare a 4.300 dollari l'oncia entro la fine del quarto trimestre 2025 e raggiungere i 4.500 dollari entro 12 mesi. Il rialzo è sostenuto anche dalle aspettative di ulteriori tagli dei tassi da parte della Federal Reserve: i mercati scontano con una probabilità del 96,7% una riduzione di 25 punti base nella riunione del 29 ottobre, che porterebbe il tasso sui fondi federali nell'intervallo 3,75%-4,00%.

La combinazione di politica monetaria accomodante e incertezza geopolitica ha storicamente rappresentato il contesto più favorevole per l'oro. Durante i periodi di elevata tensione geopolitica, il metallo prezioso ha registrato rendimenti medi settimanali dell'1,6%, mentre i mercati azionari spesso subiscono simultanei ribassi. James Luke, gestore di fondi specializzato nei metalli presso Schroders, osserva che "durante i momenti di turbolenza del mercato, gli investitori si rivolgono all'oro dato il suo status percepito di bene rifugio".

L'oro mantiene inoltre un supporto strutturale derivante dagli acquisti delle banche centrali, che hanno aggiunto oltre 1.500 tonnellate alle loro riserve tra il 2023 e il 2025, con particolare aggressività da parte delle istituzioni di paesi che affrontano pressioni geopolitiche dirette. Questo trend di "de-dollarizzazione" – la riduzione della dipendenza dal dollaro statunitense come asset di riserva – ha visto le banche centrali di questi paesi aumentare la loro allocazione in oro dall'8% al 15% delle riserve tra il 2020 e il 2025.

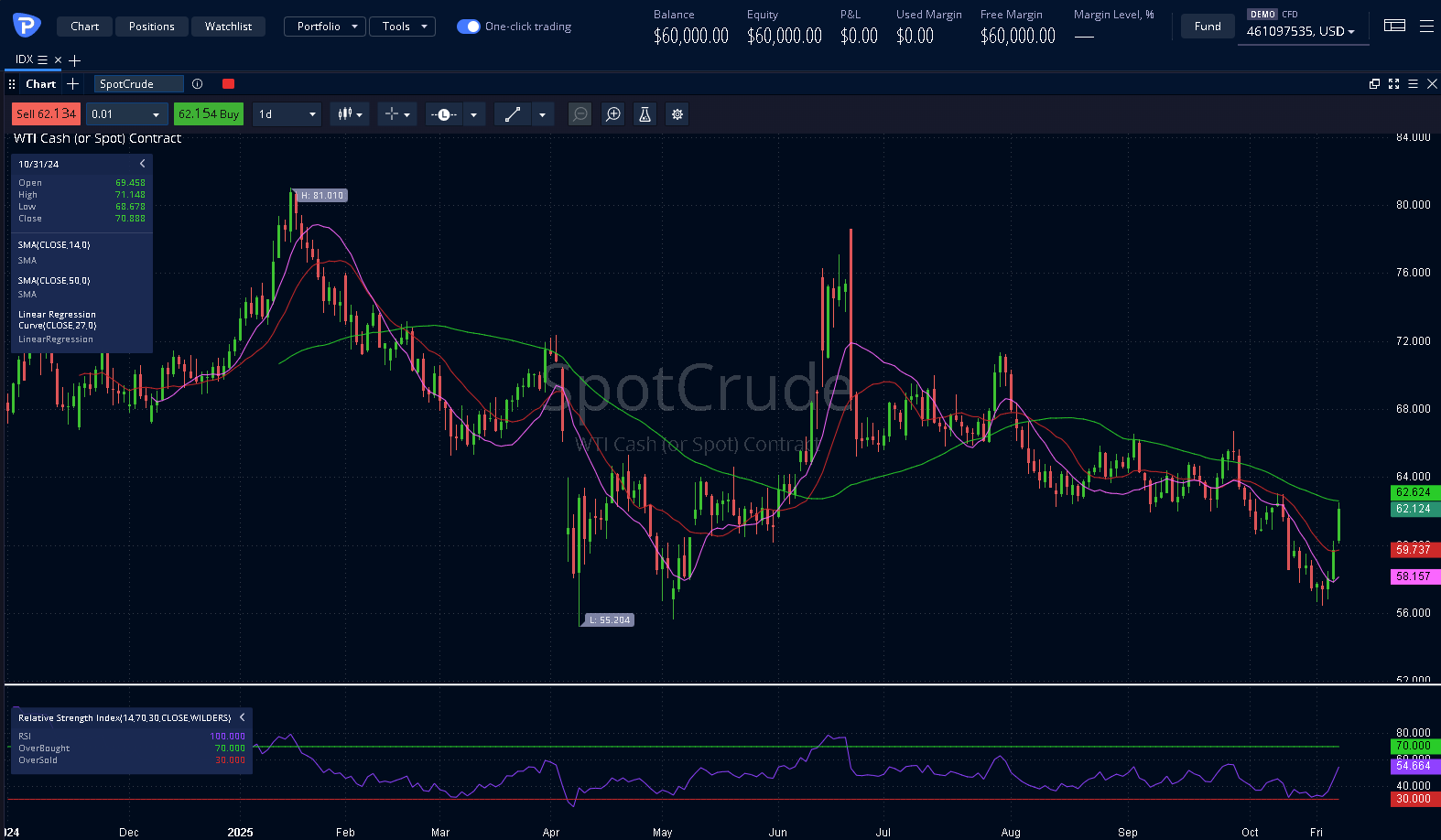

Il mercato energetico è stato protagonista della giornata con un forte rialzo dei prezzi del petrolio, che hanno guadagnato oltre il 3-5% dopo l'annuncio da parte degli Stati Uniti di nuove severe sanzioni contro le due maggiori compagnie petrolifere russe, Rosneft e Lukoil. Il presidente Trump, in un'inversione di rotta rispetto alle sue precedenti dichiarazioni concilianti verso Mosca, ha cancellato l'incontro previsto con Vladimir Putin e ha colpito la Russia con misure volte a ridurre la sua capacità di finanziare la guerra in Ucraina.

Le sanzioni, che entreranno pienamente in vigore il 21 novembre 2025, colpiscono direttamente la capacità della Russia di esportare petrolio e gas, con immediati effetti sui mercati energetici globali. Il Brent ha raggiunto 64,72 dollari al barile (+3,4%), mentre il WTI si è attestato a 60,80 dollari (+3,7%). Secondo fonti di mercato, in alcune sessioni i rialzi hanno raggiunto anche il 5%, segnando il maggior guadagno settimanale in tre mesi per il greggio.

Gli analisti avvertono che queste misure potrebbero costringere i principali acquirenti di petrolio russo – Cina e India, che insieme importano circa 3,6 milioni di barili al giorno – a rivedere drasticamente le loro strategie di approvvigionamento. Warren Patterson di ING ha sottolineato che "la questione cruciale è se queste sanzioni saranno sufficienti a dissuadere gli acquirenti di petrolio russo, in particolare Cina e India. Un approccio più duro da parte dell'amministrazione statunitense segna un cambiamento di politica".

L'Unione Europea ha inoltre approvato il 19° pacchetto di sanzioni contro Mosca, che include il divieto di importazioni di gas naturale liquefatto russo a partire dal 1° gennaio 2027 e sanzioni su ulteriori 117 navi della "flotta ombra" utilizzata da Mosca per aggirare le precedenti restrizioni. Queste misure coordinate tra Stati Uniti ed Europa rappresentano l'escalation più significativa delle sanzioni energetiche contro la Russia dall'inizio del conflitto in Ucraina.

L'impennata dei prezzi petroliferi ha avuto effetti immediati sui titoli energetici: a Piazza Affari, Eni ha guadagnato il 2,45%, beneficiando direttamente del rally del greggio. Anche gli altri titoli del comparto oil europeo come BP e Shell hanno registrato guadagni significativi. Gli analisti avvertono però che l'aumento dei prezzi del petrolio rappresenta un'arma a doppio taglio: da un lato sostiene i ricavi delle compagnie petrolifere, dall'altro rischia di alimentare ulteriormente le pressioni inflazionistiche che le banche centrali stanno cercando di contenere.

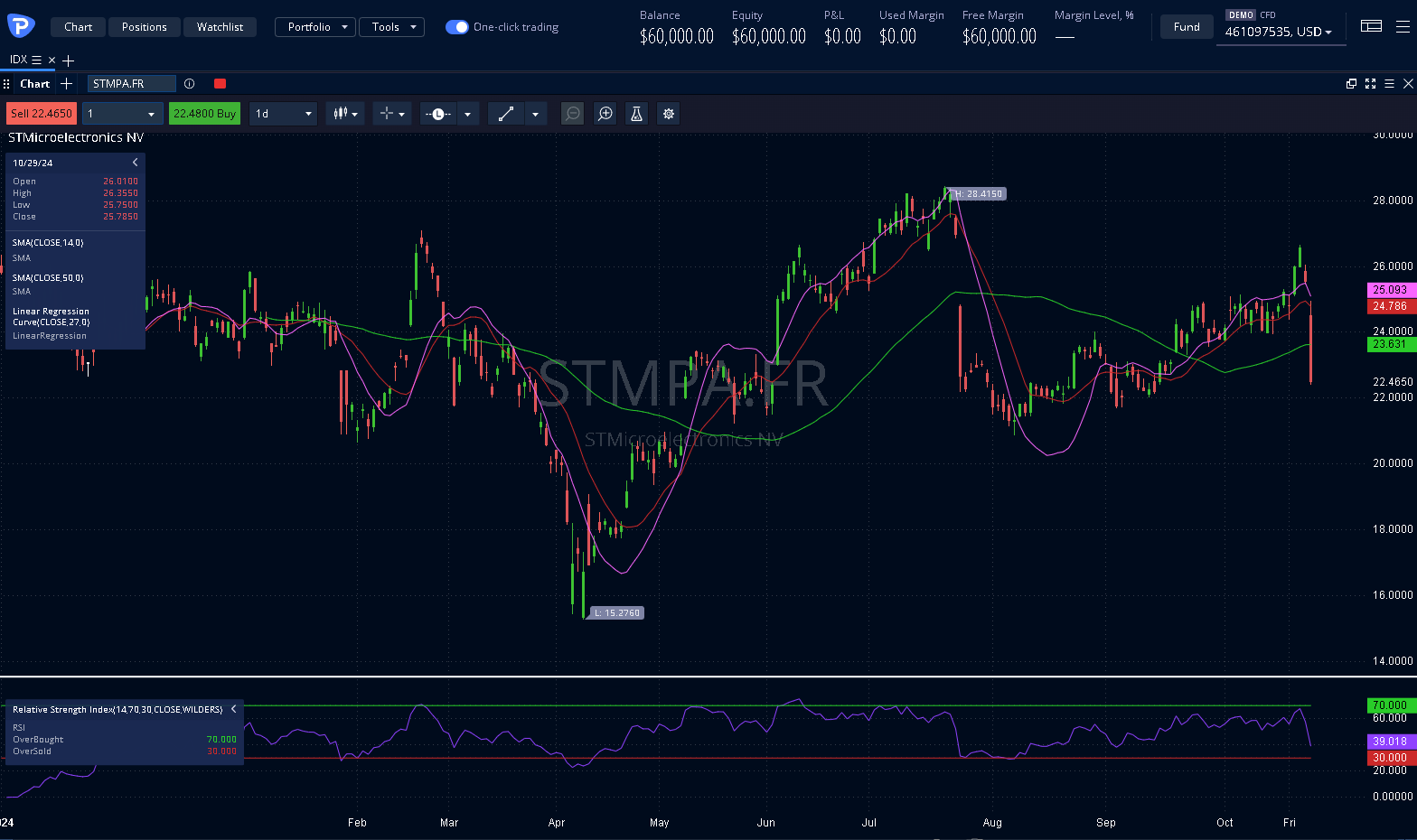

STMicroelectronics: Il Crollo dei Semiconduttori Europei

Se l'oro ha vissuto una correzione tecnica dopo un rally straordinario, STMicroelectronics ha subito un vero e proprio tracollo borsistico a seguito della pubblicazione dei conti del terzo trimestre 2025. Il titolo del gruppo franco-italiano è crollato del 5,3% a Piazza Affari, bruciando miliardi di euro di capitalizzazione, dopo aver riportato risultati che, pur battendo le stime sugli utili, hanno deluso profondamente sulle prospettive future.

L'amministratore delegato Jean-Marc Chery ha cercato di rassicurare il mercato, affermando che "i ricavi del terzo trimestre sono arrivati leggermente sopra il punto medio delle nostre aspettative, con ricavi più elevati nell'elettronica personale, mentre il settore automotive e industriale hanno performato come previsto". Ha inoltre sottolineato che "il 2025 è un anno di transizione per il carburo di silicio" e che l'azienda rimane "sul percorso giusto per migliorare il margine lordo nel medio termine", con una crescita del 22,4% nel secondo semestre rispetto al primo, confermando segnali di ripresa del mercato.

Il Settore dei Semiconduttori in Affanno

Il tracollo di STMicroelectronics riflette le difficoltà più ampie che stanno investendo l'industria globale dei semiconduttori. Altri colossi tecnologici hanno deluso nelle ultime sedute: IBM è crollata del 6,6% dopo aver riportato un rallentamento della crescita nel suo segmento chiave del software cloud, mentre Tesla ha perso il 3,3% nel pre-mercato dopo che l'utile per azione del terzo trimestre (0,50 dollari) è risultato inferiore alle attese (0,54 dollari).

Anche Netflix ha deluso, con il titolo in calo dopo risultati trimestrali misti, contribuendo al ribasso generalizzato del Nasdaq, che ha perso lo 0,93% nella seduta precedente. Al contrario, Honeywell ha sovraperformato, battendo le stime con ricavi di 10,4 miliardi di dollari e rialzando le guidance per il 2025.

Gli analisti evidenziano che il settore dei semiconduttori sta attraversando una fase di normalizzazione dopo il boom degli anni 2021-2023, quando la carenza globale di chip aveva spinto i prezzi e i margini a livelli record. Ora, con l'eccesso di capacità produttiva in alcuni segmenti e la domanda in rallentamento – particolarmente nel settore automobilistico e industriale – i produttori di chip stanno vedendo comprimersi i margini e accumularsi le scorte.

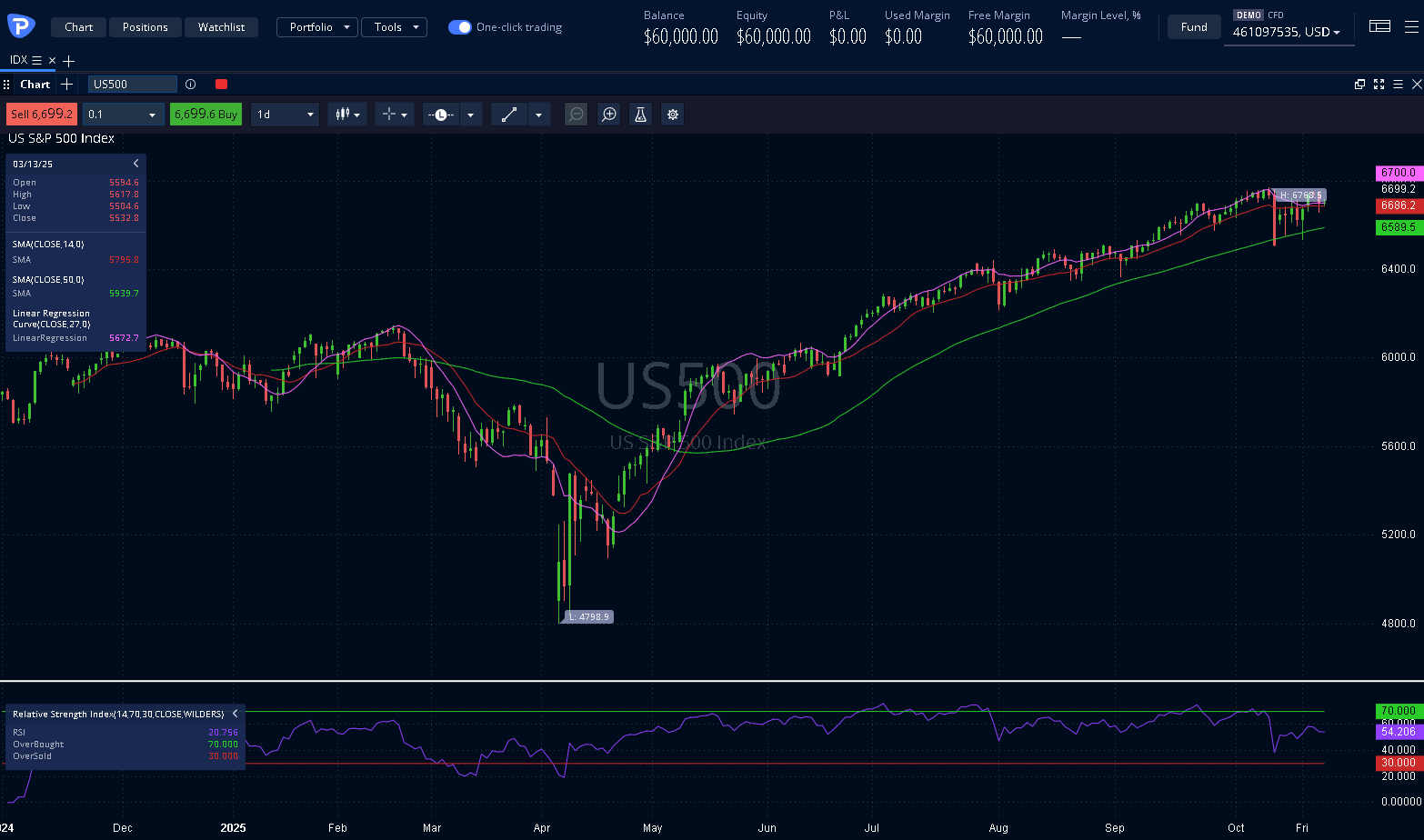

Wall Street Frena, Piazza Affari in Ordine Sparso

Wall Street ha chiuso la seduta precedente in territorio negativo, con il Dow Jones in calo dello 0,71% a 46.590 punti, l'S&P 500 in ribasso dello 0,53% a 6.699 punti e il Nasdaq che ha perso lo 0,93% attestandosi a 22.740 punti. La sessione è stata dominata dall'incertezza sulle prospettive economiche, alimentata da delusioni trimestrali di colossi tecnologici e dalla notizia che l'amministrazione Trump starebbe valutando nuove restrizioni alle esportazioni di software verso la Cina.

Quantum Computing: Il Governo Trump Investe nel Futuro

Un settore che ha registrato impennate spettacolari è quello del quantum computing. I titoli delle società specializzate – IonQ, Rigetti Computing e D-Wave Quantum – sono balzati rispettivamente del 14%, 11% e 16% nel pre-mercato, dopo che il Wall Street Journal ha riferito che l'amministrazione Trump sta negoziando per acquisire partecipazioni azionarie in queste aziende in cambio di finanziamenti federali di almeno 10 milioni di dollari ciascuna.

Questa mossa segna un'ulteriore espansione della strategia governativa di acquisire quote di capitale in settori considerati critici per la sicurezza nazionale e la competitività economica, sulla scia dell'accordo con Intel per una partecipazione del 10% annunciato ad agosto. Il quantum computing è visto come una tecnologia rivoluzionaria che potrebbe trasformare settori che vanno dalla crittografia alla scoperta di farmaci, dall'intelligenza artificiale all'ottimizzazione finanziaria.

La Fed e i Mercati in Attesa dell'Inflazione

Mentre i mercati digeriscono la raffica di trimestrali e le tensioni geopolitiche, l'attenzione degli investitori si sta già spostando sulla prossima riunione della Federal Reserve, prevista per il 29 ottobre, e sui dati sull'inflazione che saranno pubblicati venerdì 24 ottobre. I mercati finanziari scontano con una probabilità del 96,7% un taglio dei tassi di 25 punti base, che porterebbe il tasso sui fondi federali nell'intervallo 3,75%-4,00%.

Tuttavia, lo shutdown del governo federale, entrato nel suo 23° giorno, ha bloccato la pubblicazione di dati economici cruciali, lasciando la Fed con una visione parziale dell'economia. Gli economisti prevedono che l'inflazione core (CPI core), che esclude i prezzi volatili di cibo ed energia, sia rimasta stabile al 3,1% a settembre, ben al di sopra dell'obiettivo del 2% della Fed.

Il persistere di un'inflazione elevata, unito al rafforzamento del mercato del lavoro e alle crescenti tensioni commerciali che potrebbero alimentare ulteriori aumenti dei prezzi attraverso i dazi, sta complicando il percorso della Fed verso la normalizzazione della politica monetaria. Un sondaggio Reuters tra 117 economisti indica che la maggioranza si aspetta un altro taglio di 25 punti base a dicembre, ma le prospettive per il 2026 rimangono molto incerte.

I mercati globali si trovano in una fase di elevata volatilità, sospesi tra valutazioni azionarie che hanno recentemente toccato nuovi massimi storici e una serie di venti contrari che potrebbero minare il rally. La stagione delle trimestrali finora ha mostrato luci e ombre: l'86% delle società che hanno riportato i risultati ha battuto le stime degli analisti, ma molte hanno fornito guidance prudenti per i prossimi trimestri.

L'alleanza spaziale europea tra Leonardo, Airbus e Thales rappresenta un segnale positivo della volontà del continente di rafforzare la propria autonomia strategica in settori cruciali, mentre le sanzioni contro la Russia potrebbero ridisegnare le dinamiche globali del mercato petrolifero, con implicazioni significative per i prezzi dell'energia e l'inflazione.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.