- Italiano

- English

- Español

- Français

BoE Maggio 2024: Pollice in su per un taglio a giugno

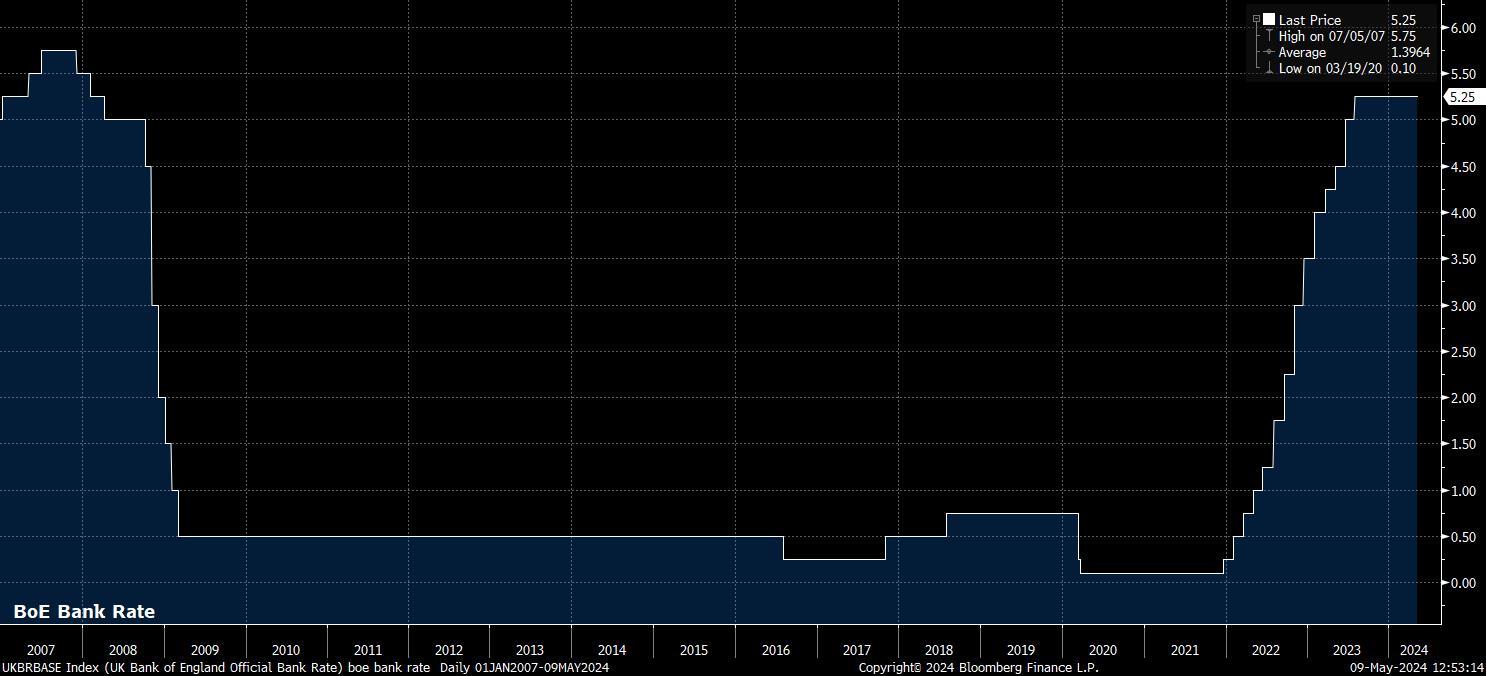

Con la decisione di mantenere invariati i tassi che era stata pienamente attesa, l'attenzione si è rapidamente spostata su altri elementi dell'annuncio del 'Super Thursday' della Banca - la divisione dei voti, la dichiarazione, i verbali della riunione e le ultime previsioni economiche.

Ancora una volta, il MPC era diviso nelle sue opinioni riguardo all'azione politica più appropriata. Come nella riunione precedente di marzo, il membro esterno Dhingra ha dissentito, a favore di un immediato taglio dei tassi del 25bp. Interessantemente, Dhingra è stato affiancato nel dissenso questa volta anche dal Vice Governatore Ramsden, come alcuni si aspettavano, dopo recenti osservazioni in cui Ramsden ha evidenziato i rischi al ribasso per le prospettive dell'inflazione nel Regno Unito, sottolineando anche il Regno Unito come leader in termini di progresso disinflazionistico.

Questo dissenso sembra molto significativo, dato che è molto insolito - sebbene ammettiamo, non del tutto inusuale - che uno dei membri 'interni' del MPC dissentisse, con il nucleo del MPC che di solito vota come un blocco di 5 (Governatore, Vice, ed Economista Capo). Sembra probabile che un tale dissenso sia un tentativo di segnalare implicitamente che il pensiero del MPC si sta orientando verso quando sarà opportuno effettuare il primo taglio dei tassi. Questo è un approccio che il MPC ha adottato alcune volte in passato, quando segnalava la prossima mossa politica, senza voler pre-impegnarsi ad essa.

Nel frattempo, per quanto riguarda la dichiarazione politica, il MPC ha ribadito che la politica dovrà rimanere “restrictive per un periodo sufficientemente lungo” per riportare l'inflazione al target del 2% nel medio termine. La dichiarazione ha anche ripetuto il linguaggio di marzo che la politica dovrà rimanere restrittiva per un “periodo prolungato”, anche se i verbali hanno nuovamente accennato alla convinzione dei decisori politici che la politica rimarrà restrittiva anche se il tasso della Banca fosse ridotto.

Forse un po' sorprendentemente, i mercati monetari hanno mostrato relativamente poche reazioni alla divisione piuttosto accomodante dei voti, presumibilmente a causa della ricchezza di dati economici - 2x stampe dell'IPC e 2x rapporti sul mercato del lavoro - previsti tra adesso e il prossimo MPC di giugno. La curva OIS della GBP continua a prezzare un taglio a quella riunione come una probabilità approssimativamente del 50/50, mentre prevede completamente il primo taglio del 25bp entro agosto, e circa 60bp di allentamento entro la fine dell'anno.

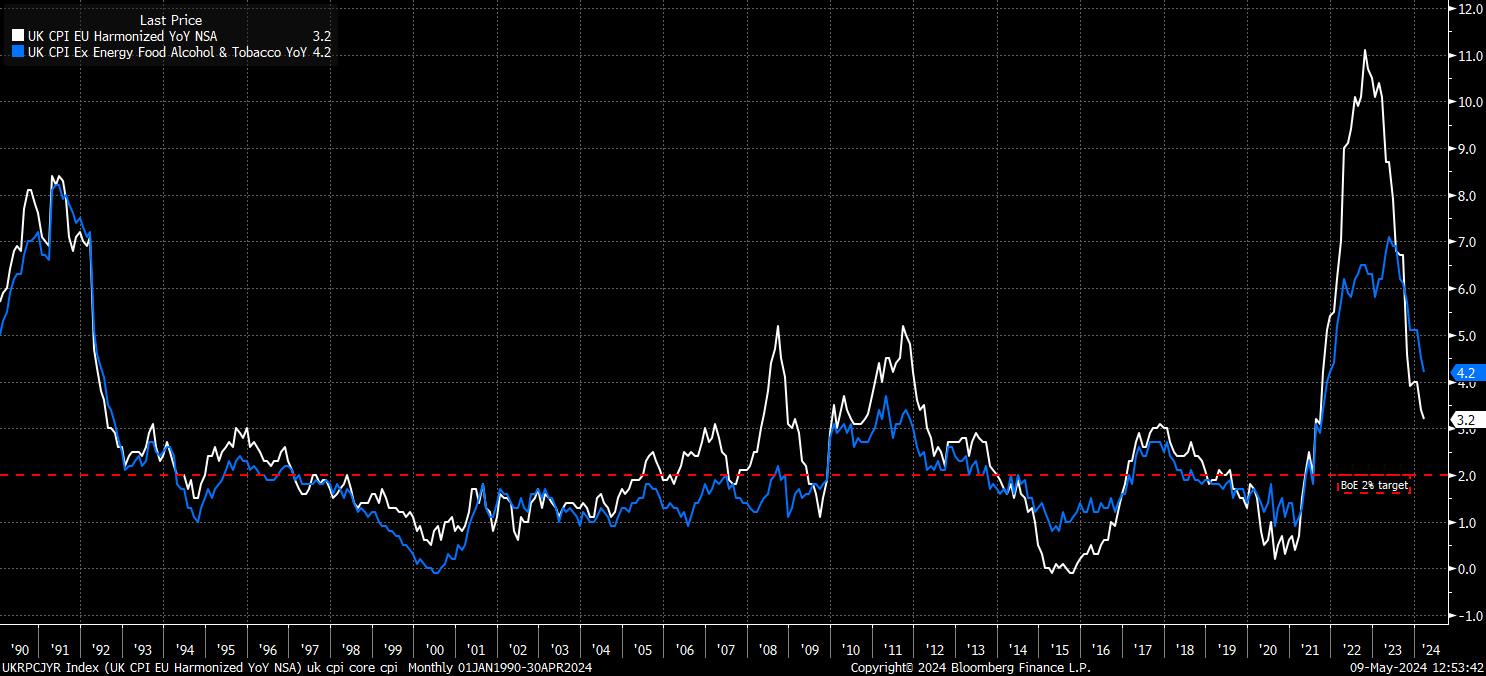

Rivolgendosi alle ultime previsioni economiche della Banca, l'inflazione, secondo l'indice CPI, dovrebbe scendere al 2% obiettivo nel secondo trimestre di quest'anno, come previsto nel MPR di febbraio, principalmente a causa del calo dei prezzi dell'energia, prima di riprendere nel 2025. Più avanti, l'inflazione su base annua ora è vista scendere in modo sostenibile al di sotto del 2% obiettivo dal secondo trimestre del 2026.

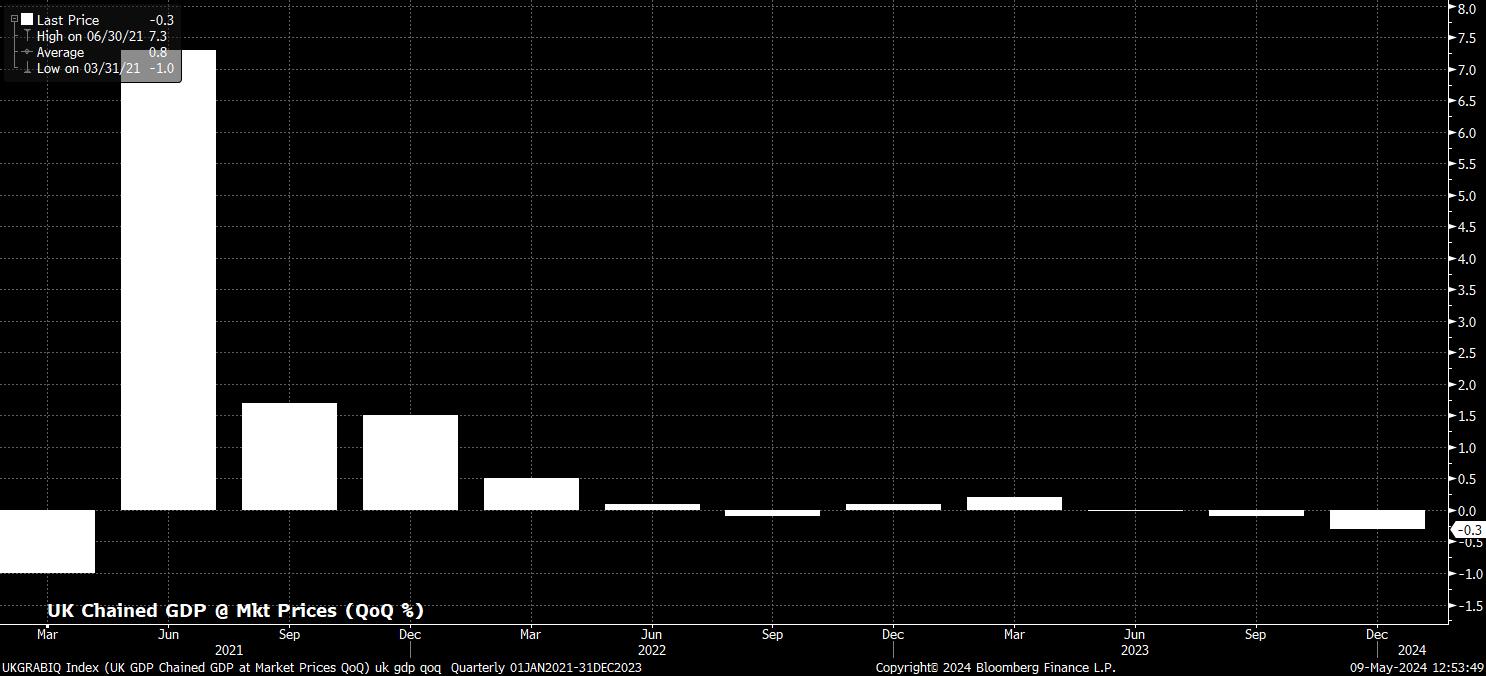

Parlando di crescita, con la recessione del 2023 ormai alle spalle date le solide performance dell'economia britannica all'inizio del 2024, la Banca ora vede quella recessione come conclusa, con una crescita del PIL prevista all'1% quest'anno, all'1% nel 2025 e apparentemente ottimistica all'1,25% nel 2026.

Infine, rivolgendosi al mercato del lavoro, la previsione più recente sull'occupazione è stata leggermente rivista al ribasso rispetto a quella rilasciata a febbraio, con il tasso di disoccupazione ora previsto al 4,3% quest'anno, per poi salire principalmente al 4,8% nel periodo previsto, al di sotto del picco del 5% precedentemente atteso.

Tuttavia, dati sulla qualità in corso dell'ONS, con il rinnovato Labour Force Survey (LFS) che non dovrebbe essere completato fino a settembre, segnali provenienti dal mercato del lavoro rimangono non affidabili, quindi lo sviluppo del mercato del lavoro è improbabile che sia un fattore significativo nell'orientamento della politica della BoE per un po' di tempo, anche se segni maggiori di flessibilità hanno cominciato ad emergere.

Durante la conferenza stampa successiva alla riunione, il governatore Bailey ha cercato di non impegnarsi a nessun percorso particolare dei tassi, notando che un taglio a giugno non è né "escluso" né "previsto". Chiaramente, il MPC sarà guidato attentamente dai dati economici in arrivo prima della prossima riunione, con il governatore che si è adoperato molto per sottolineare l'importanza di altri due rapporti sull'inflazione e due rapporti sul mercato del lavoro che saranno stati pubblicati al momento della prossima riunione del MPC.

Nonostante questa dipendenza dai dati, Bailey è stato chiaro nella sua convinzione che è "probabile" che il tasso di interesse della Banca debba essere ridotto nei prossimi trimestri, pur essendo relativamente aggressivo nel respingere le valutazioni di mercato, segnalando che è "possibile" che i tassi scendano più rapidamente di quanto attualmente prezzino i mercati. Questo, naturalmente, apre la porta alla possibilità di tre tagli da 25 punti base quest'anno.

Date le premesse, non è stata una sorpresa vedere una reazione relativamente accomodante su tutti gli asset alla decisione del MPC di maggio, anche se i movimenti di mercato sono stati relativamente contenuti nel complesso. La sterlina si è indebolita leggermente, con il cable che è sceso di circa 50 pips, prima di recuperare terreno perso. I titoli di Stato, intanto, hanno registrato un rally su tutta la curva, guidato dal lato anteriore, con i 2s che hanno chiuso la conferenza stampa circa 5 punti base al di sotto dei livelli precedenti alla decisione. Infine, il FTSE 100 di Londra ha guadagnato qualche modesto terreno, raggiungendo brevemente un nuovo record intraday nel processo.

_2024-05-09_12-54-00.jpg)

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.