- Italiano

- English

- Español

- Français

Per iniziare una nuova settimana, è sempre utile dare un'occhiata alle volatilità implicite, come indicatore di come il mercato vede il bilancio dei rischi mentre il commercio riprende dopo il weekend. Farlo questa settimana porta a un punteggio che mostra chiaramente le vibrazioni dei 'mercati estivi'.

.png)

Probabilmente ci sono alcuni motivi dietro l'attuale ambiente di bassa volatilità che attualmente esiste - con volatilità realizzata anche soppressa - e che il mercato ritiene probabile che persista.

In primo luogo, il rischio di evento; o, per essere più precisi, la mancanza di esso. Dopo i dati sull'inflazione degli Stati Uniti della scorsa settimana, che probabilmente hanno fornito un po' di sollievo alla FOMC, poiché la stampa YoY core è scesa al livello più basso da maggio 2021, l'agenda statunitense di questa settimana è relativamente scarsa. Anche se ci sarà una cacofonia di discorsi dei membri della Fed, è difficile immaginare che molto, se non tutto ciò, sposti significativamente l'ago della bilancia, specialmente quando la funzione di reazione della FOMC è a questo punto incredibilmente chiara, e con un singolo dato promettente sull'inflazione lontano dal raggiungere il livello per la FOMC di avere "fiducia" che le pressioni sui prezzi si spostino in modo sostenibile verso l'obiettivo del 2%.

Anche il rischio geopolitico sembra essere in qualche modo diminuito, con i mercati che restano piuttosto impassibili rispetto agli sviluppi in corso nel conflitto Israele-Gaza, in particolare con un impatto sull'energia limitato al meglio. Tuttavia, la morte del Presidente dell'Iran nel fine settimana è qualcosa di importante da tenere d'occhio, in particolare se le relazioni regionali dovessero deteriorarsi ulteriormente con la nomina di un successore, chiunque esso sia. Tuttavia, questo è un tema a lungo termine, che non è particolarmente commerciabile a questo stadio.

Tuttavia, livelli relativamente bassi di volatilità FX non sono necessariamente una cosa negativa. Se la volatilità dovesse rimanere soppressa, i carry trade sono probabili che rimarranno in voga, con dette strategie che beneficiano di un'azione dei prezzi relativamente costante, che riduce il rischio che il carry venga cancellato da movimenti di mercato avversi.

Tale preferenza verso posizioni di carry è probabile che continui a rappresentare un ostacolo per i rendimenti più bassi all'interno del complesso G10, in particolare il JPY e il CHF, molto in linea con il tema dominante degli ultimi mesi circa.

Non è solo lo spazio FX, tuttavia, che mostra il suddetto tema dei 'mercati estivi'.

A Wall Street, dove le azioni hanno raggiunto nuovi record dopo la stampa dell'IPC della scorsa settimana, i volumi di scambio si sono notevolmente ridotti. Venerdì i volumi dell'S&P 500 erano circa il 15% al di sotto della media mobile a 20 giorni, mentre la media mobile a 15 giorni del volume dei future dell'S&P è al suo livello più basso dall'inizio di aprile.

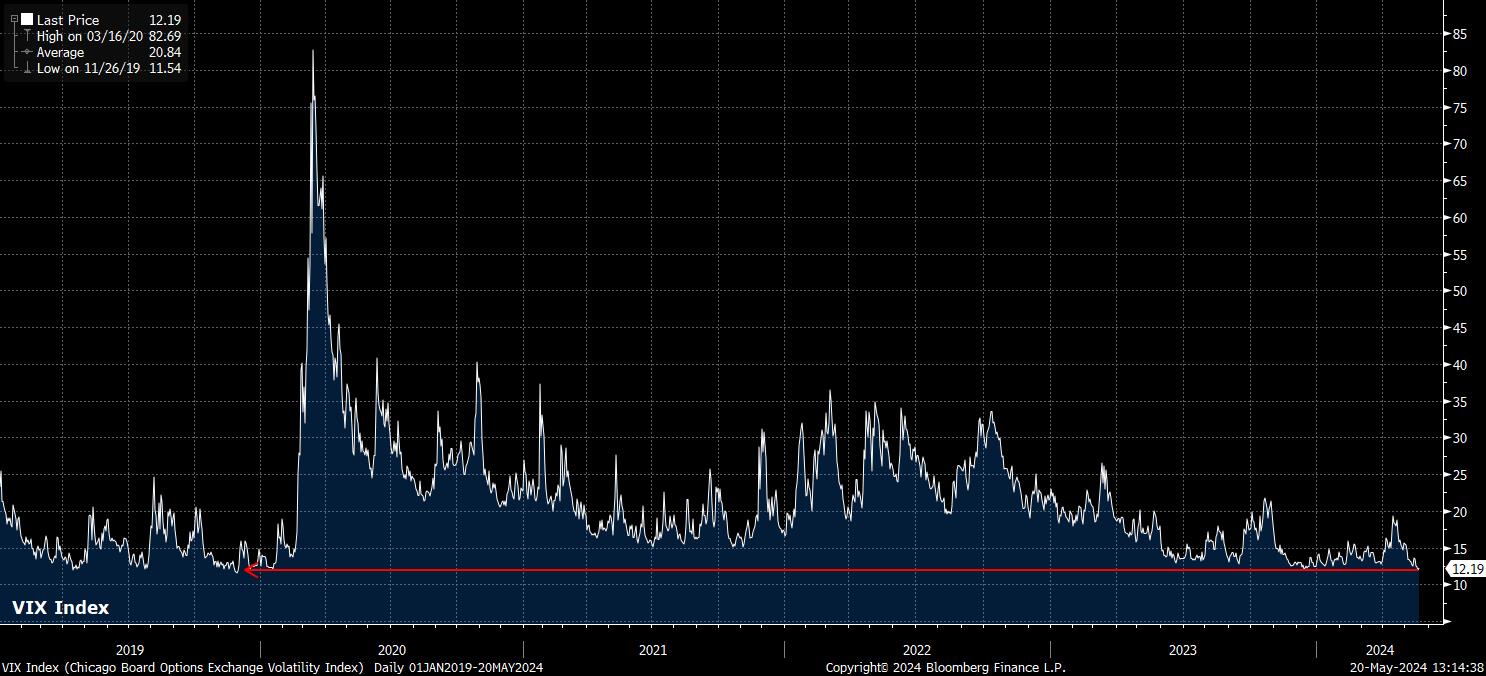

Non sorprendentemente, ciò è stato accompagnato anche da un calo abbastanza evidente della volatilità, con il VIX che ha chiuso la sessione di venerdì al di sotto del livello di 12, per la prima volta dalla fine del 2019. In questo contesto, il percorso di minor resistenza è probabile che continui a portare al rialzo, in particolare con lo sfondo politico che rimane favorevole e la crescita degli utili resiliente.

Il basso volume, tuttavia, non è certamente una caratteristica che il mercato dei metalli sta mostrando in questo momento, con l'oro spot che ha registrato nuovi massimi storici freschi in mezzo alla domanda incessante cinese, mentre il rame LME ha anche registrato un picco senza precedenti in mezzo a un'attuale stretta sui ribassisti e continue aspettative di forniture incredibilmente ridotte. Il Direttore della Ricerca di Pepperstone, Chris Weston, discute di questi fattori e altro ancora nel suo ultimo video - https://youtu.be/mscYzfEGFDE?si=J1q5QhqGR80ZA_f9

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.