- Italiano

- English

- Español

- Français

Per cercare di rispondere a queste domande, vale la pena delineare i pilastri su cui sono stati costruiti i temi sopra menzionati:

- La crescita economica degli Stati Uniti che si allinea a quella degli altri Paesi sviluppati, mettendo fine al tema dell'eccezionalità degli Stati Uniti che ha guidato i mercati per gran parte del secondo semestre del 2023

- La disinflazione continua, con le metriche dei prezzi che tornano verso gli obiettivi del 2% delle banche centrali, seppur in modo irregolare, con l' "ultimo miglio" di tale ritorno all'obiettivo che si dimostra il più difficile

- A sua volta, le prospettive economiche convergenti e la maggiore fiducia nella disinflazione permettono alle banche centrali di iniziare a normalizzare le politiche in modo relativamente sincronizzato

- La consegna di tali misure di allentamento della politica, e prima ancora la convinzione che tale potente allentamento possa ora essere attuato al momento scelto dai decisori politici, mantengono successivamente un tetto sulla volatilità, isolando in qualche modo i mercati dagli shock esterni

- La menzionata bassa volatilità, e il ritorno del "put" della banca centrale, garantiscono che il percorso di minor resistenza per gli asset rischiosi continui a portare al rialzo, con cali poco profondi e di breve durata

Esaminando ciascuno di questi elementi in modo dettagliato dovrebbe aiutare a rispondere alle domande appena poste.

Sul fronte della crescita, è relativamente chiaro che le cose stanno diventando un po' più equilibrate tra i mercati sviluppati. Nel primo trimestre, gli Stati Uniti hanno interrotto una serie di sei trimestri consecutivi di crescita del PIL reale trimestrale annuale superiore al 2%, mentre le economie da questo lato dell'Atlantico, in particolare nel Regno Unito, hanno mostrato un marcato aumento di momentum.

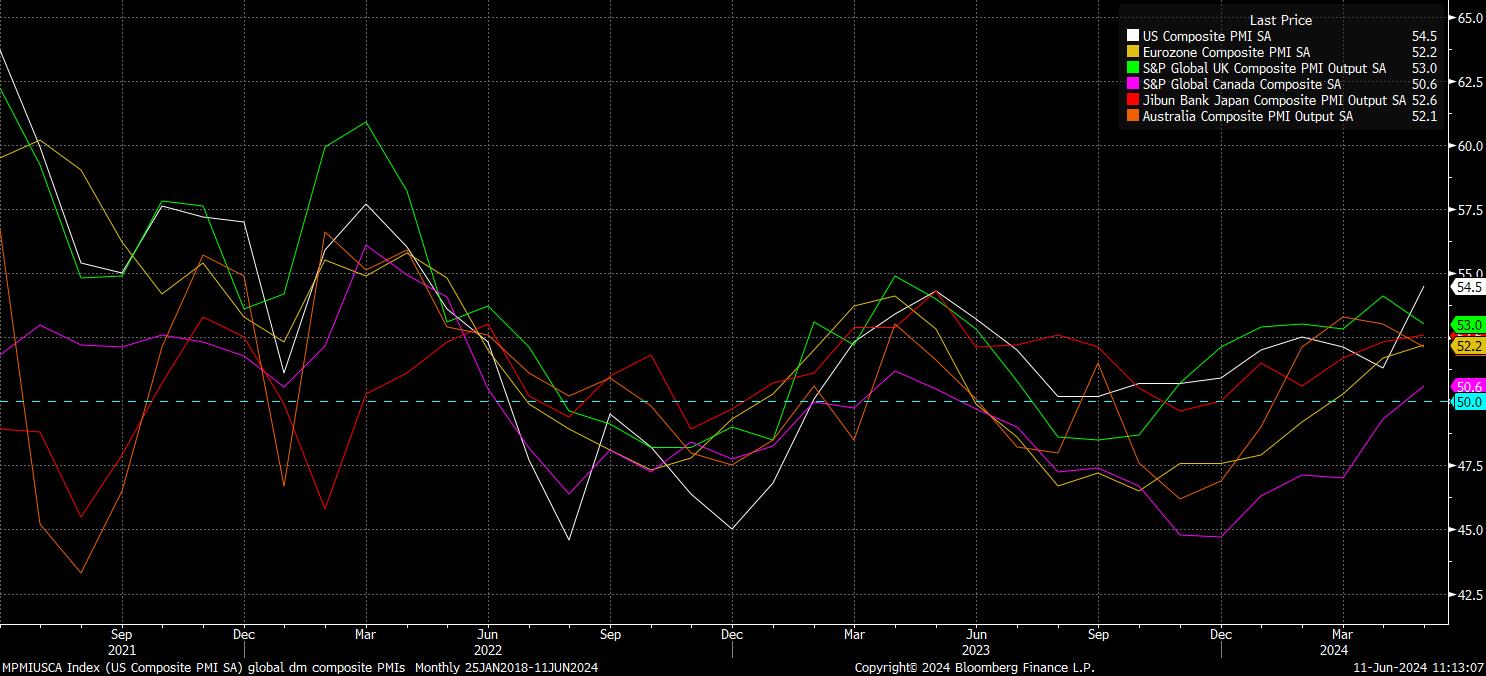

Indicatori coincidenti e di leadership dipingono anche un quadro simile. Secondo l'ultima serie di sondaggi PMI, sebbene gli Stati Uniti sovraperformino nella misura composita, il momentum altrove è continuato a crescere nei mesi recenti, con il suddetto indicatore di produzione ora confortevolmente al di sopra del livello di equilibrio di 50.0 nella maggior parte delle principali economie.

Inoltre, e forse più importante, i dati economici degli Stati Uniti continuano a deludere rispetto alle aspettative di mercato. L'indice delle sorprese di Citi, nonostante il rapporto sul mercato del lavoro della scorsa settimana più caldo del previsto, rimane in territorio negativo, appena sopra il suo livello più basso dall'inizio del 2023.

Ciò implica che, anche se l'economia statunitense dovesse nuovamente superare le aspettative, tale tema è improbabile che sia negoziabile, dato che tale superamento - a meno che non sia in misura significativamente maggiore rispetto a quanto già visto - è già stato scontato in massa dai partecipanti al mercato.

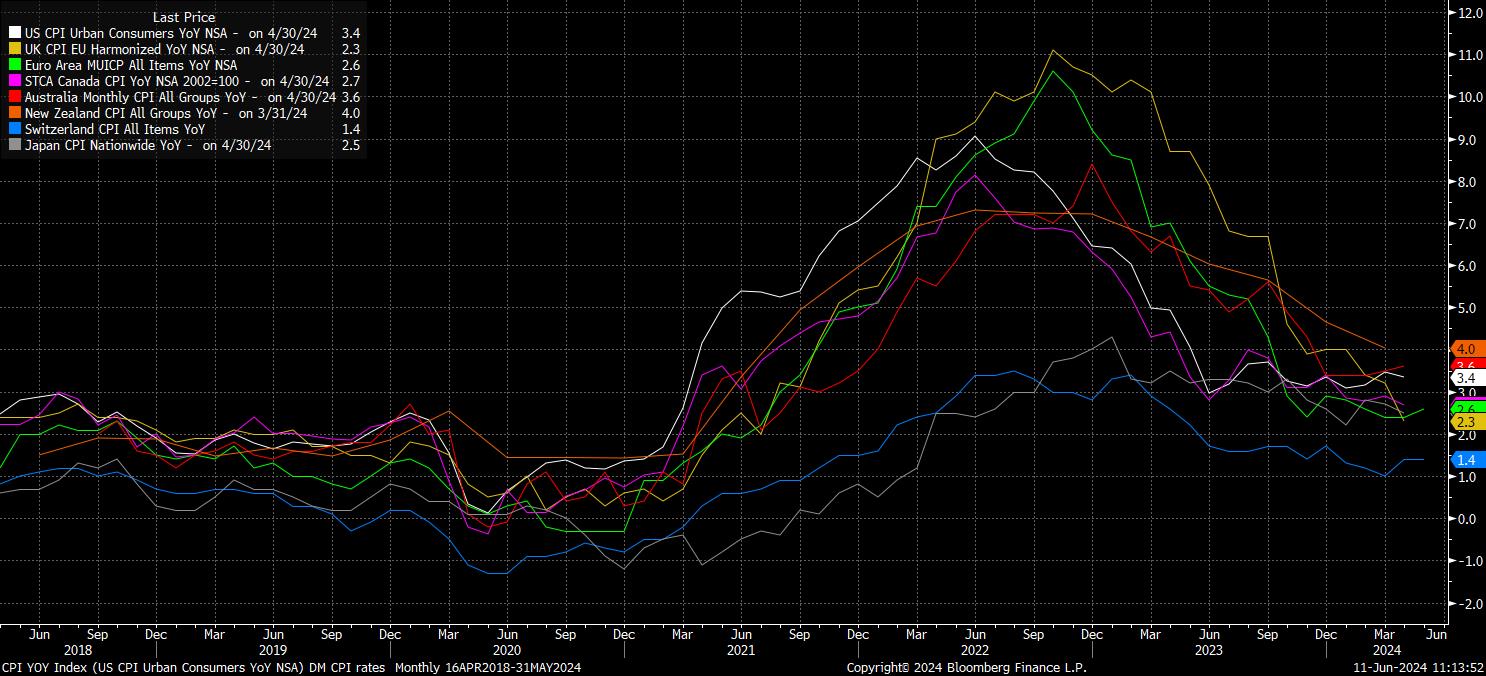

Nel frattempo, per quanto riguarda l'inflazione, il percorso verso il 2% continua nei paesi avanzati, sebbene in modo relativamente irregolare. Mentre il 2% è già stato raggiunto in Svizzera, dove l'inflazione è stata al di sotto di detto livello per oltre un anno, i dati sui prezzi rimangono a distanza ravvicinata di quella cifra mitica nel Regno Unito, nell'eurozona, in Canada e in Giappone - anche se quest'ultimo è un po' un 'caso speciale'.

Sebbene i prezzi al consumo rimangano più elevati negli Stati Uniti, l'indice dei prezzi al consumo core è sceso a un minimo di quasi 3 anni ad aprile, in attesa dei dati di maggio previsti per questa settimana. In ogni caso, come era stato previsto, l'ultimo miglio verso l'obiettivo si sta dimostrando più lento rispetto alle fasi precedenti del percorso disinflazionistico, con i prezzi dei servizi in particolare che restano relativamente ostinati, in parte a causa della stretta persistente dei mercati del lavoro globali.

Anche se accidentato, il viaggio rimane relativamente sincronizzato, rendendo a sua volta il ciclo di normalizzazione della politica altrettanto coordinato.

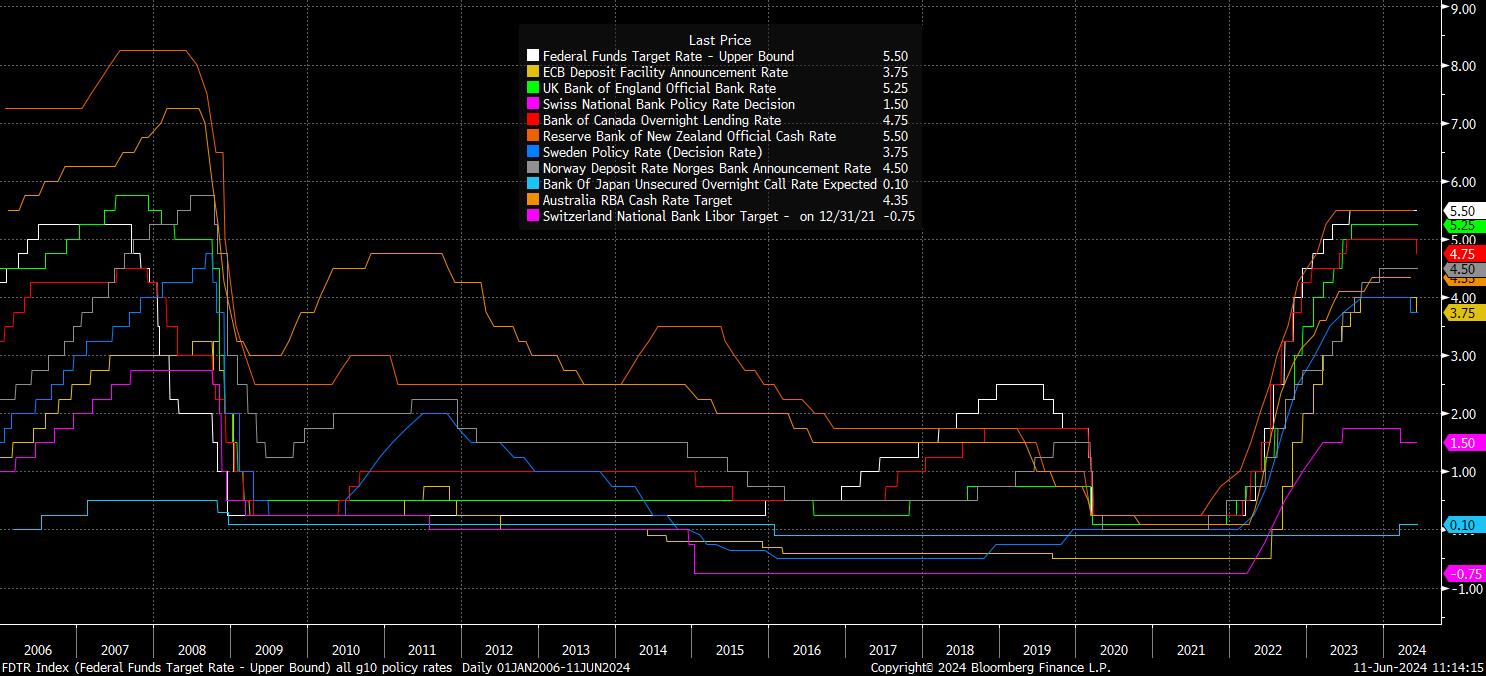

Quattro banche centrali del G10 - la SNB, la Riksbank, la BoC e la BCE - hanno già effettuato i loro primi tagli del ciclo di 25 punti base, con i mercati del denaro che prevedono una probabilità pari che la SNB opti per un secondo taglio simile più avanti questo mese. Nel resto dell'estate, sembra che la BoE si unirà alla festa con un taglio dei tassi proprio, mentre il mio scenario di base rimane che il FOMC taglierà a settembre, anche se la curva OIS non sconta pienamente una mossa del genere fino a metà del quarto trimestre. Il 'summer of easing', da tempo annunciato in queste pagine, è ben avviato.

Naturalmente, questo ritmo relativamente coordinato di normalizzazione delle politiche non ha riguardato solo tagli ai tassi, ma anche l'indicazione che ulteriori tagli sono in arrivo, oltre a modifiche al processo di normalizzazione del bilancio. Questi ultimi aspetti sono particolarmente veri per la FOMC, che - dall'inizio di giugno - ha iniziato un ridimensionamento più rapido del previsto del ritmo di riduzione del bilancio, ora limitando i rimborsi mensili dei titoli del Tesoro a $25 miliardi, rispetto ai precedenti $60 miliardi. Inoltre, questa maggiore liquidità è stata accompagnata da un'indicazione accomodante. Il prossimo movimento del tasso dei fondi fed sarà chiaramente un taglio, come indicato dal Presidente Powell, sia a causa di aver ottenuto "fiducia" nell'inflazione che torna verso l'obiettivo del 2%, sia a causa di una debolezza "imprevista" del mercato del lavoro.

Accoppiare questi fattori non solo fornisce la consegna di un allentamento delle politiche nel 'qui e ora', ma anche una forte convinzione che ulteriore supporto politico è in arrivo. Oltre a ciò, c'è fiducia tra i partecipanti al mercato che, se le condizioni economiche dovessero peggiorare significativamente, i responsabili delle politiche sono sia disposti che in grado di fornire un maggiore stimolo, se necessario.

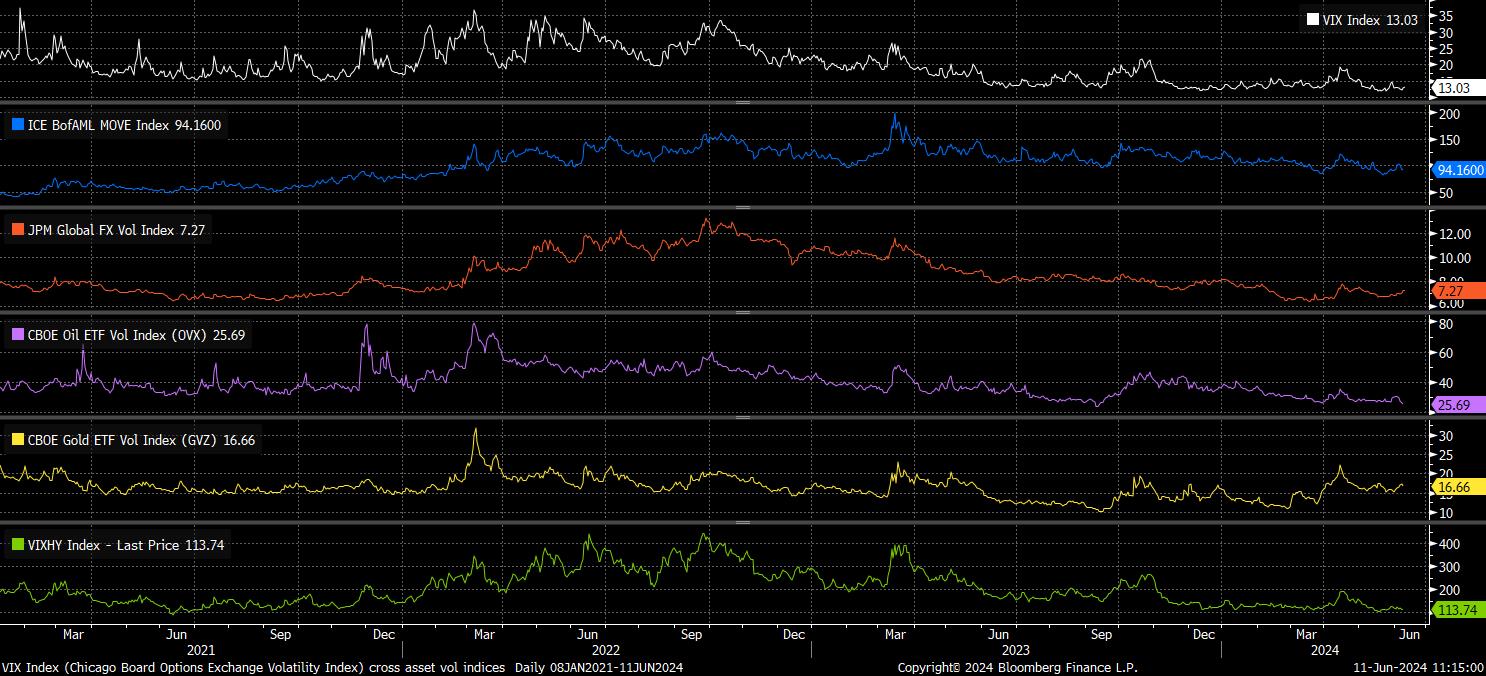

In altre parole più semplici, il "put" della banca centrale è tornato - e tiene sotto controllo la volatilità mentre ci avviciniamo ai mesi estivi tipicamente più tranquilli.

Come è tipicamente il caso, il volume mostra una correlazione inversa con il rischio, poiché le azioni continuano a salire, con sia l'S&P che il Nasdaq che registrano una serie di nuovi massimi storici, mentre le azioni europee stavano performando bene, prima che l'ultima ondata di incertezza politica fermasse il rally.

Tuttavia, il ritorno del cosiddetto "put" della banca centrale continua a dare agli investitori la fiducia necessaria per spingersi ulteriormente sul fronte del rischio e rimanere in modalità di acquisto durante i cali, che sono brevi e di lieve entità. In generale, il percorso di minore resistenza per il mercato continua a portare al rialzo.

In contemporanea, mentre il contesto politico diventa sempre più favorevole, e lo fa in modo sincronizzato tra i paesi del DM, il mercato G10 FX rimane in un range, con il DXY che rimane nel vasto intervallo tra 104 e 106,50 segnalato tempo fa. A meno di un cambiamento significativo e aggressivo da parte della FOMC, che riporti i rialzi sul tavolo, il che sembra molto improbabile al momento, qualsiasi aumento significativo del dollaro USA sembra un'ipotesi poco probabile. Finché la volatilità rimane contenuta, i carry trades sono probabili rimanere l'ordine del giorno, danneggiando finanziatori come JPY, EUR e CHF.

_d_2024-06-11_11-15-41.jpg)

In sintesi, e per rispondere alle domande poste all'inizio di questo articolo, una valutazione approfondita delle condizioni attuali, compresi sia il contesto macroeconomico che quello politico, suggerisce pochi cambiamenti significativi rispetto alle mie opinioni fondamentali e durature. Sebbene permangano rischi, più ovviamente quelli di un ulteriore aumento delle tensioni geopolitiche o di una 'brusca frenata', lo scenario sopra menzionato rimane il caso base per ora.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.