- Italiano

- English

- Español

- Français

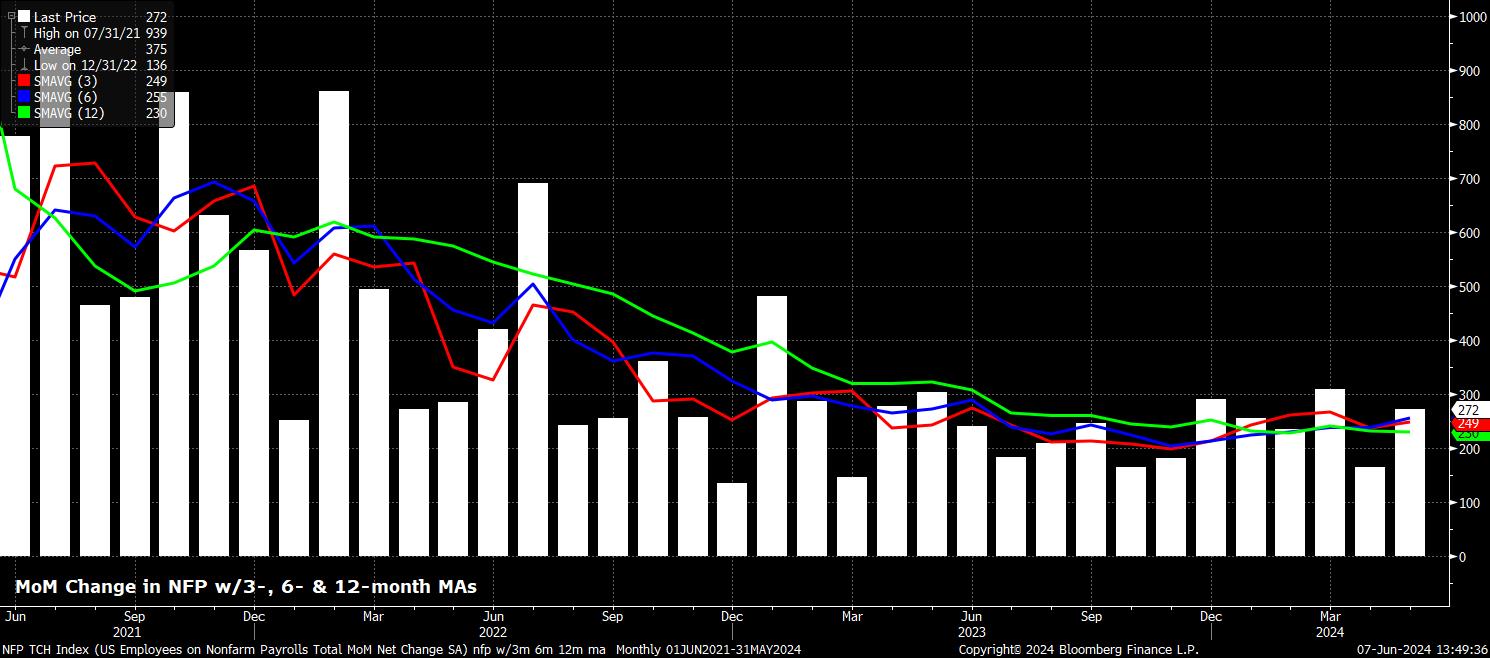

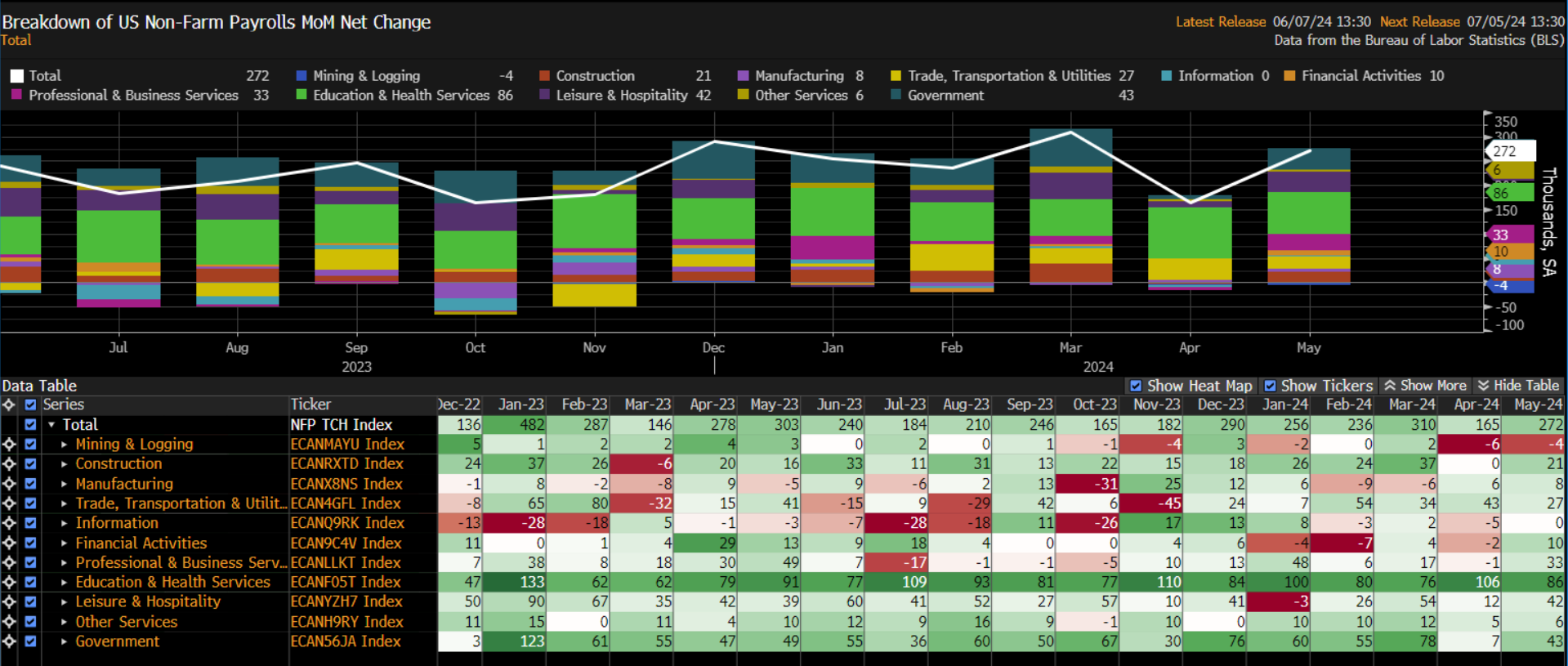

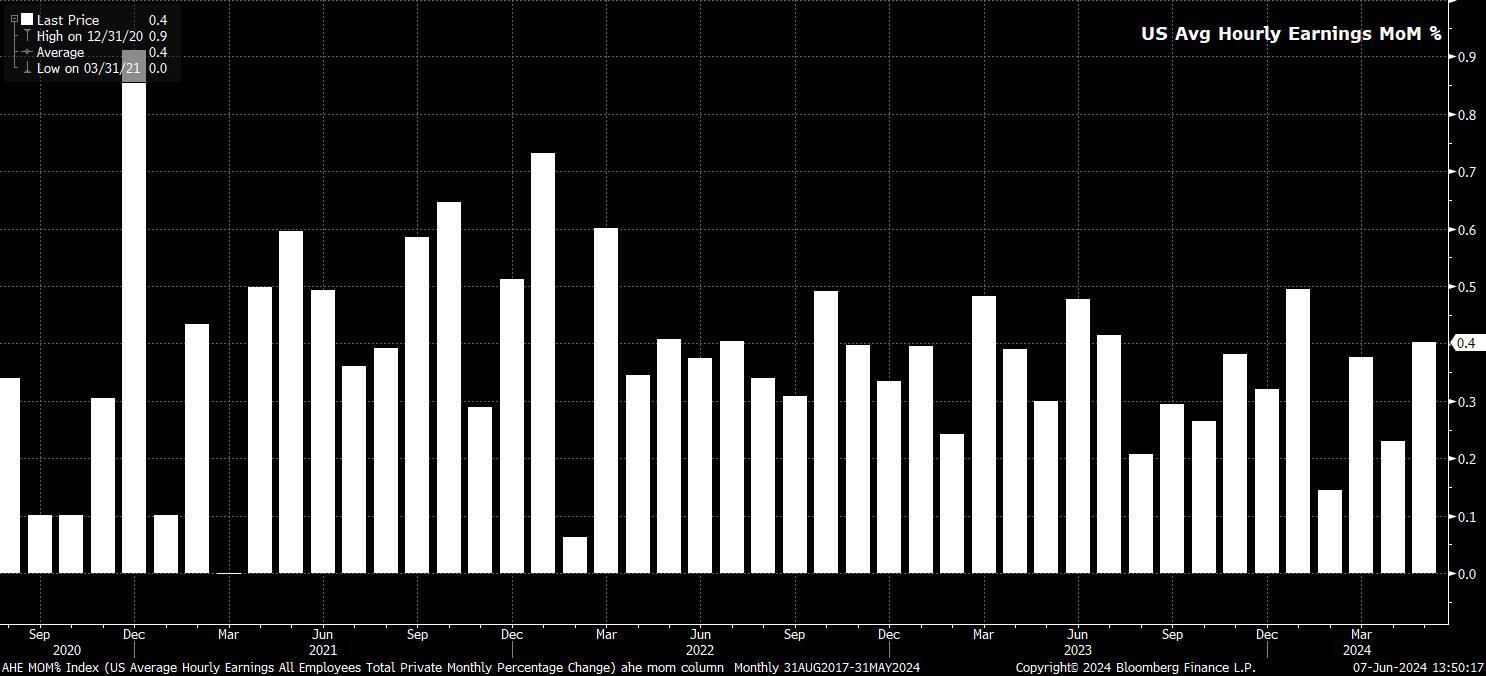

Rimanendo con l'indagine sulle imprese, il rapporto sull'occupazione ha mostrato che il salario medio orario è aumentato dello 0,4% su base mensile a maggio, al di sopra delle aspettative del consenso per un aumento dell'0,1pp nei guadagni al 0,3% su base mensile, e il più veloce aumento mensile dal gennaio.

A sua volta, ciò ha fatto aumentare il ritmo annuale della crescita dei guadagni al 4,1%. Sebbene questo continui a rappresentare un ritmo piuttosto modesto della crescita reale dei guadagni, che resta in qualche modo coerente con un ritorno all'obiettivo di inflazione del 2% della Fed nel tempo, le persistenti pressioni sui guadagni sono probabili fonte di crescente preoccupazione per i policymaker della FOMC, specialmente data la natura ostinata dei prezzi dei servizi e il contributo che ciò porta al difficile percorso disinflazionistico verso il 2%.

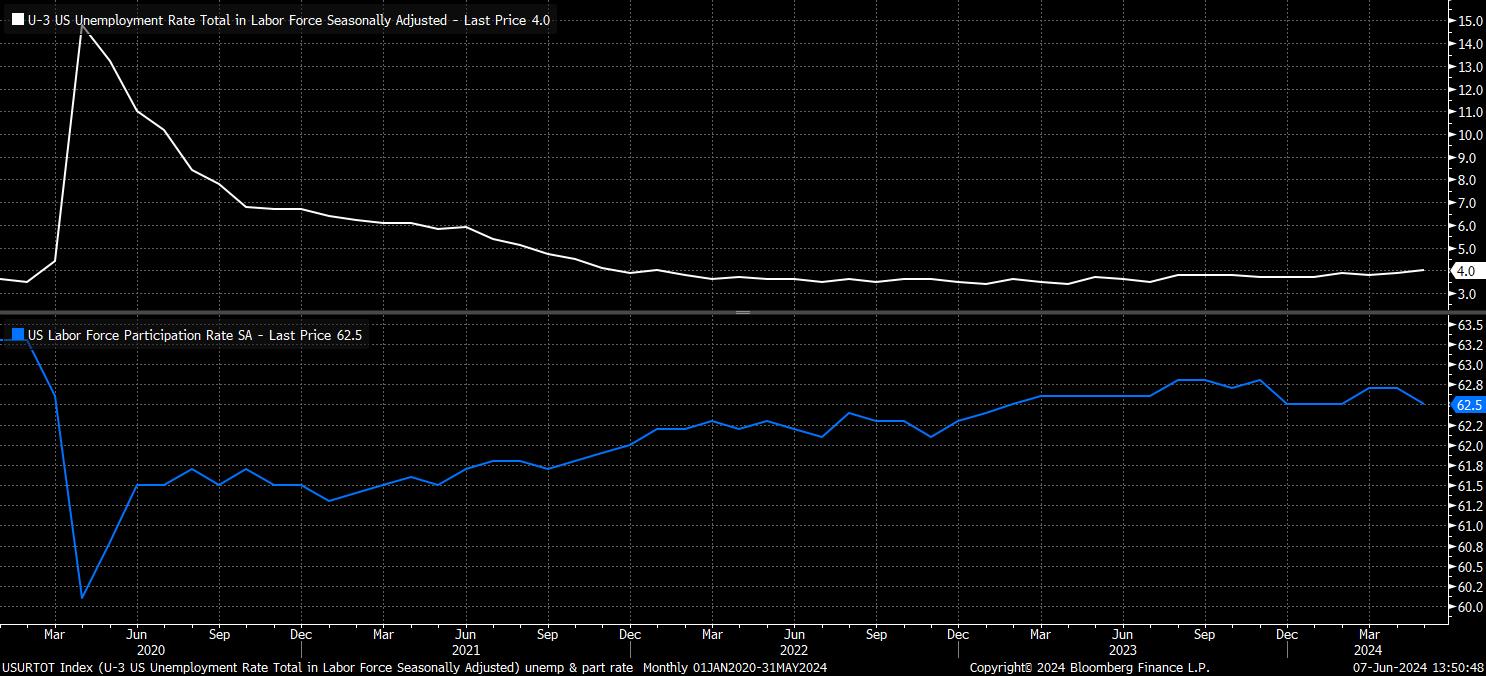

Rivolgendoci all'indagine sulle famiglie, le cose diventano un po' più negative, anche se è importante notare come queste misure siano state incredibilmente volatili di recente, in particolare con l'impatto dell'immigrazione in aumento che continua a distorcere in parte i dati.

Ad ogni modo, la disoccupazione principale è salita al 4,0% a maggio, il livello più alto da gennaio 2022, e superiore alle aspettative che prevedevano che il tasso di disoccupazione fosse rimasto invariato al 3,9%. Nel frattempo, altre misure di sottoccupazione hanno inviato segnali relativamente preoccupanti, con la partecipazione che è scesa dello 0,2% al 62,5%, sebbene il sottoccupazione sia rimasto invariato al 7,4%.

Tuttavia, è stato il componente dei guadagni del rapporto su cui il mercato sembrava concentrarsi in modo deciso una volta che la polvere è calata sul rilascio, scatenando a sua volta una rivalutazione rialzista delle aspettative di politica della Fed.

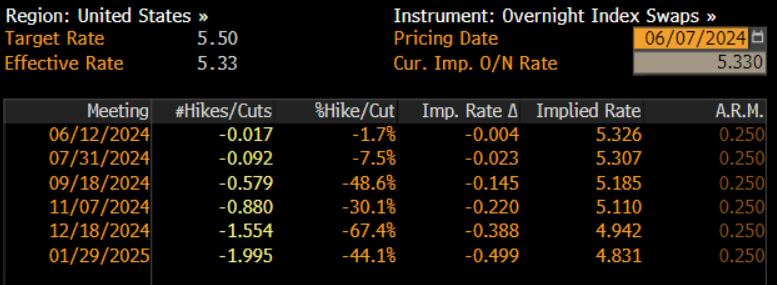

Sebbene la riunione della prossima settimana sia ancora considerata una certezza per quanto riguarda il mantenimento dei tassi invariati, la curva OIS ora implica solo una probabilità del 60% del primo taglio entro settembre, rispetto al 80% precedente al NFP. Per l'intero 2024, la curva ora prevede circa 38bp di allentamento - implicando circa il 55% di probabilità che vengano effettuati due tagli - una rivalutazione piuttosto significativa rispetto ai 48bp di tagli prezzati prima del rapporto sui lavori di maggio.

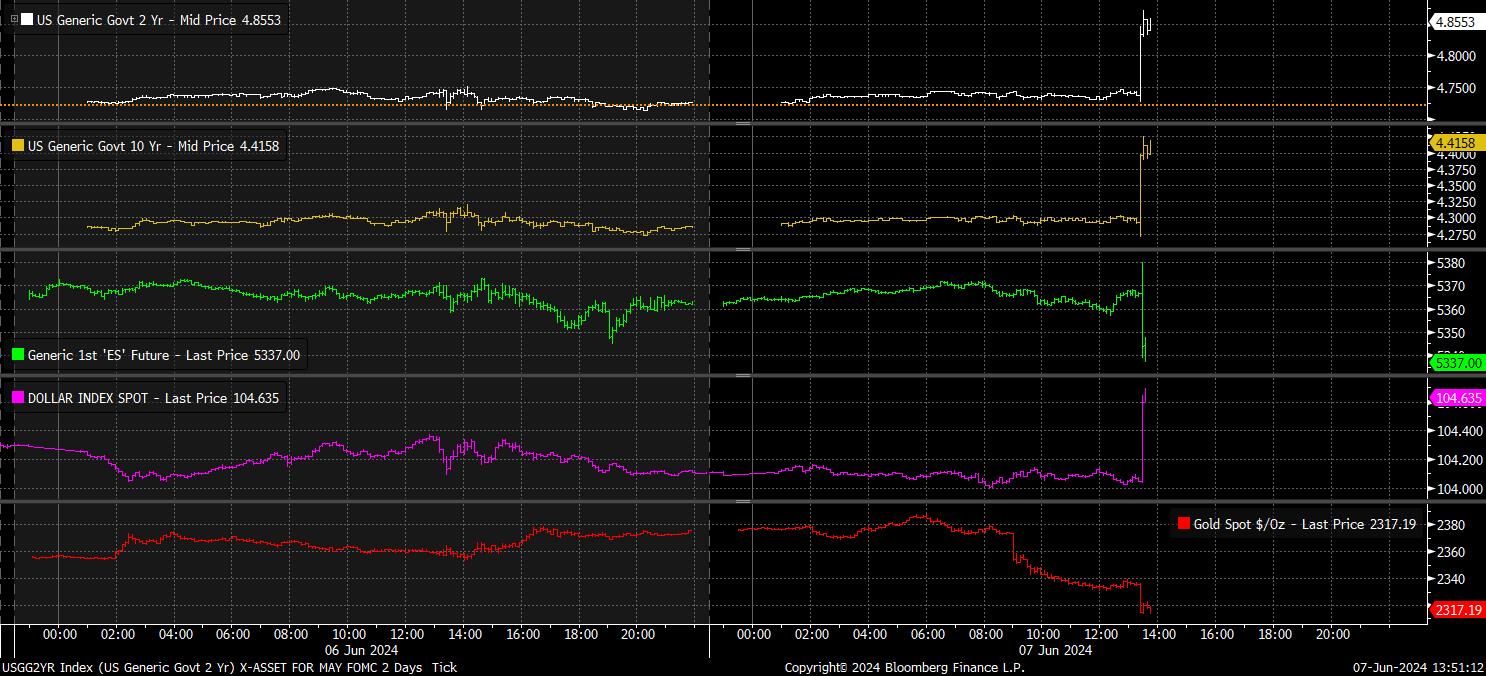

Questa ricotazione aggressiva ha avuto un impatto significativo sui mercati in generale. Nello spazio del reddito fisso, i titoli di Stato sono stati venduti pesantemente lungo la curva, guidati dalla parte anteriore, dove i rendimenti a 2 e 5 anni sono saliti di circa 15 punti base in seguito alla diffusione delle notizie sui dati occupazionali. A sua volta, questo ha messo pressione sull'oro, che al momento della stesura del testo scambia oltre il 2% in ribasso verso il fondo dell'intervallo recente, fornendo un impulso al dollaro, con il dollaro verde in rialzo su tutto il G10, all'incirca di 70 pip contro la maggior parte delle valute principali.

Nel settore azionario, l'azione iniziale a due vie si è trasformata in una maggiore pressione alla vendita mentre i partecipanti al mercato digerivano i dati, con entrambi i contratti frontali S&P e Nasdaq 100 che scivolavano di circa lo 0,5% in reazione alla ricotazione aggressiva. È interessante notare che questo segna una deviazione dalla vibrazione "le buone notizie sono buone notizie" vista in reazione alla sorpresa al rialzo nel rapporto ISM sui servizi PMI mercoledì.

Complessivamente, tuttavia, il rapporto sull'occupazione di maggio sembra improbabile che cambi il quadro di politica della Fed. I membri della FOMC continuano, non sorprendentemente, a dare maggiore importanza al lato dell'inflazione del doppio mandato, e probabilmente ribadiranno la prossima settimana che non hanno ancora ottenuto la "fiducia" cercata per un ritorno verso l'obiettivo del 2% per consentire il primo taglio dei tassi. Di conseguenza, il rapporto sul CPI di maggio, anch'esso previsto per mercoledì prossima, sarà probabilmente un evento molto più significativo, specialmente dopo che la metrica del CPI core è scesa, su base annua, a un minimo di quasi 3 anni ad aprile. Inoltre, il presidente Powell ha indicato che solo una debolezza inaspettata del mercato del lavoro richiederebbe una risposta politica; questo rapporto indica che non ci sono ancora segni di una tale debolezza significativa che sta emergendo.

Dal punto di vista dei mercati, con il prossimo passo della Fed ancora fissato per un taglio, e il "put" della banca centrale saldamente in atto, il percorso di minor resistenza per le azioni dovrebbe continuare a portare al rialzo, con le correzioni probabilmente superficiali e rapidamente comprate. Nello spazio dei cambi, nonostante i dati caldi, la soglia per ulteriori notevoli rialzi del dollaro rimane alta, specialmente con la probabile divergenza delle banche centrali G10 che probabilmente sarà relativamente limitata per ora, mantenendo probabilmente un limite sulla volatilità.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.