- Italiano

- English

- Español

- Français

Il debole mercato londinese resterà un ritardatario a livello globale

Innanzitutto, alcuni grafici e il contesto.

Non c'è posto migliore per iniziare che dare una rapida occhiata al FTSE 100 che, francamente, non va da nessuna parte da circa 18 mesi, con l'indice bloccato tra 7.250 al ribasso e 8.000 al rialzo. La soglia di 8.000 è stata brevemente infranta per la prima volta all'inizio dell'anno scorso, inducendo alcuni ad aspettarsi che lo slancio continuasse verso l'alto, anche se non è passato molto tempo prima che il trading tornasse a essere piuttosto fiacco e il mercato tornasse a muoversi lateralmente.

_Dail_2024-02-10_13-14-21.jpg)

Naturalmente, il FTSE 100 è un indice internazionale, da cui deriva la tradizionale correlazione inversa con il valore della sterlina, dovuta al fatto che il valore dei guadagni all'estero aumenta al momento del rimpatrio nel Regno Unito quando la valuta si indebolisce.

Una misura molto migliore della performance delle azioni nazionali è il FTSE 250. Purtroppo, questo non porta con sé alcuna causa di entusiasmo, con l'indice a media capitalizzazione sceso di oltre il 20% rispetto al massimo storico raggiunto a metà del 2021.

_Dail_2024-02-10_13-14-39.jpg)

Tornando al FTSE 100, le ragioni del recente andamento negativo sono molteplici. Forse la più significativa è la composizione dell'indice stesso, con oltre il 60% dell'indice concentrato nei settori dei beni di consumo, finanziari, industriali ed energetici. Non solo si tratta di alcuni dei settori che hanno registrato le peggiori performance a livello globale nell'ultimo anno o giù di lì, ma nel FTSE 100 si nota anche una notevole assenza di titoli tecnologici, che hanno registrato un boom negli ultimi 18 mesi.

In effetti, il settore dell'informatica ha una ponderazione di appena l'1% nel benchmark londinese, con la presenza di due soli membri - Sage Group e Halma - che non sono neanche lontanamente paragonabili a colossi tecnologici statunitensi come Apple, Alphabet, Meta, ecc.

Questo contrasto diventa ancora più netto se si confrontano le recenti performance di alcuni dei maggiori titoli del FTSE 100 e dell'S&P 500. L'appellativo di "magnifici sette" è ormai familiare: questi sette nomi - Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia e Tesla - sono tra i maggiori titoli statunitensi per capitalizzazione di mercato e hanno spinto Wall Street verso l'alto per gran parte dell'ultimo anno, superando di gran lunga le performance dei concorrenti.

È possibile costruire un paniere simile di titoli più grandi per capitalizzazione di mercato per il FTSE 100, che risulta nel seguente gruppo eterogeneo: AstraZeneca, Shell, HSBC, Unilever, Rio Tinto, BP e GSK. Due nomi del settore sanitario, due dell'energia, una banca, un minerario e uno dei beni di consumo. Un "sette malato" più che un "sette magnifico", come mostra il grafico sottostante.

È chiaro che questo divario di performance è ampio e lo sta diventando sempre di più, nonostante la pessima performance di TSLA dall'inizio dell'anno abbia messo un po' sotto pressione le "magnifiche sette", con il produttore di veicoli elettrici in calo di circa il 20% nell'ultimo anno.

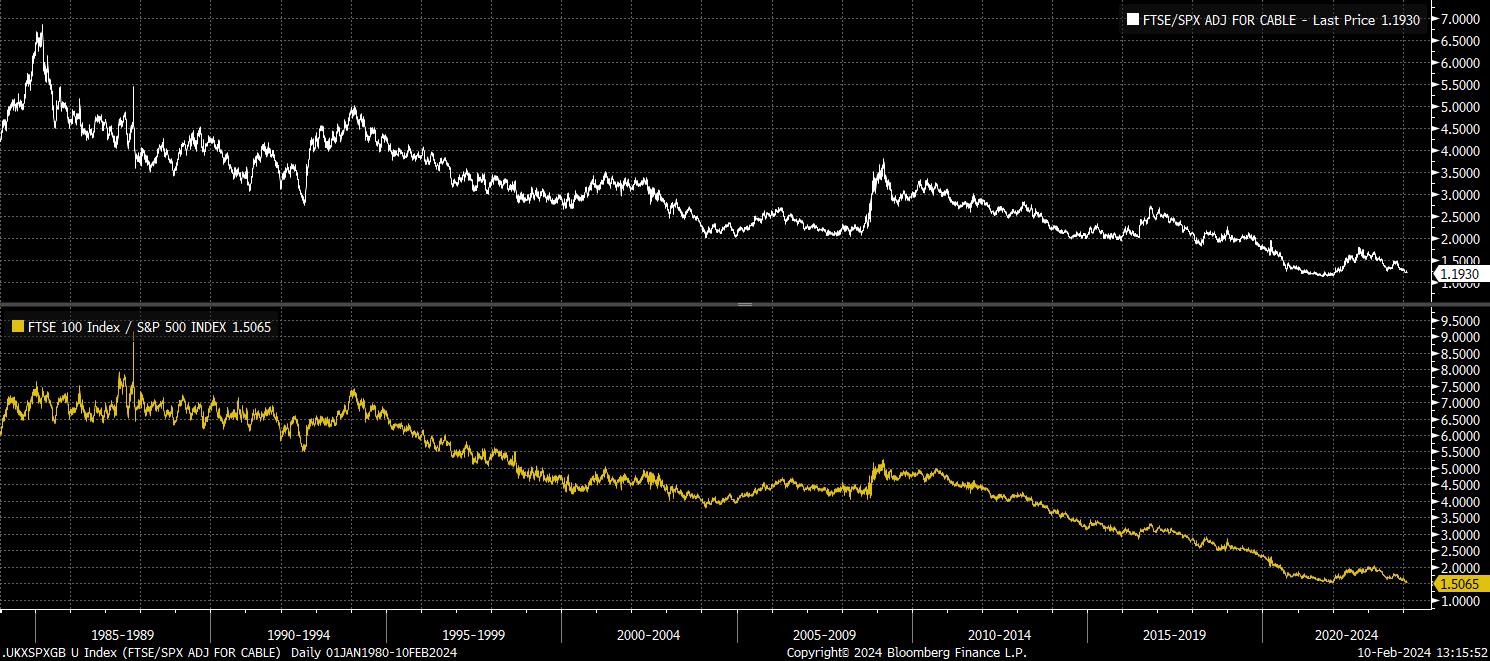

Tuttavia, questo divario di performance non è presente solo selezionando a mano alcuni titoli selezionati, ma è evidente anche a livello di indice generale. Ad esempio, il FTSE 100 ha raggiunto livelli record di sottoperformance rispetto allo S&P 500 sia in termini corretti per il cambio che non corretti.

Alla luce di tutte le "cattive notizie" contenute in questa nota, in genere cercherei di concludere con una nota più positiva.

Tuttavia, ciò non sarà possibile, poiché le prospettive per le azioni del Regno Unito rimangono piuttosto pessimistiche: le valutazioni a buon mercato da sole non sono una scusa per essere rialzisti, poiché il mercato può sicuramente continuare a diventare più conveniente, basta guardare alla Cina per avere un esempio di questo fenomeno in azione. Inoltre, il perdurare di una crescita economica anemica, compresa la possibilità che il Regno Unito sia scivolato in una lieve recessione tecnica alla fine dello scorso anno, insieme al continuo flusso di deflussi istituzionali, sono entrambi fattori destinati a rappresentare un continuo vento contrario.

Forse la migliore opportunità per un rialzo sostenuto dell'azionario britannico, un po' preoccupante, viene dal mondo politico, con i politici di entrambi gli schieramenti che sembrano finalmente concentrarsi sullo stato vergognosamente povero del mercato britannico. Le riforme proposte per migliorare l'attrattiva di Londra come sede di quotazione, nel tentativo di rianimare il crollo del numero di IPO - solo 23 nel 2023, con un calo del 69% su base annua - sono molto necessarie e attese da tempo. Anche le misure volte a migliorare la domanda di azioni, tra cui le presunte modifiche agli ISA e i potenziali sforzi per aumentare gli investimenti dei fondi pensione, saranno probabilmente accolte con favore dal mercato.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.