- Italiano

- English

- Español

- Français

- Italiano

- English

- Español

- Français

Analisi

Anteprima BoE febbraio 2024: La "Vecchia Signora" sta per svoltare

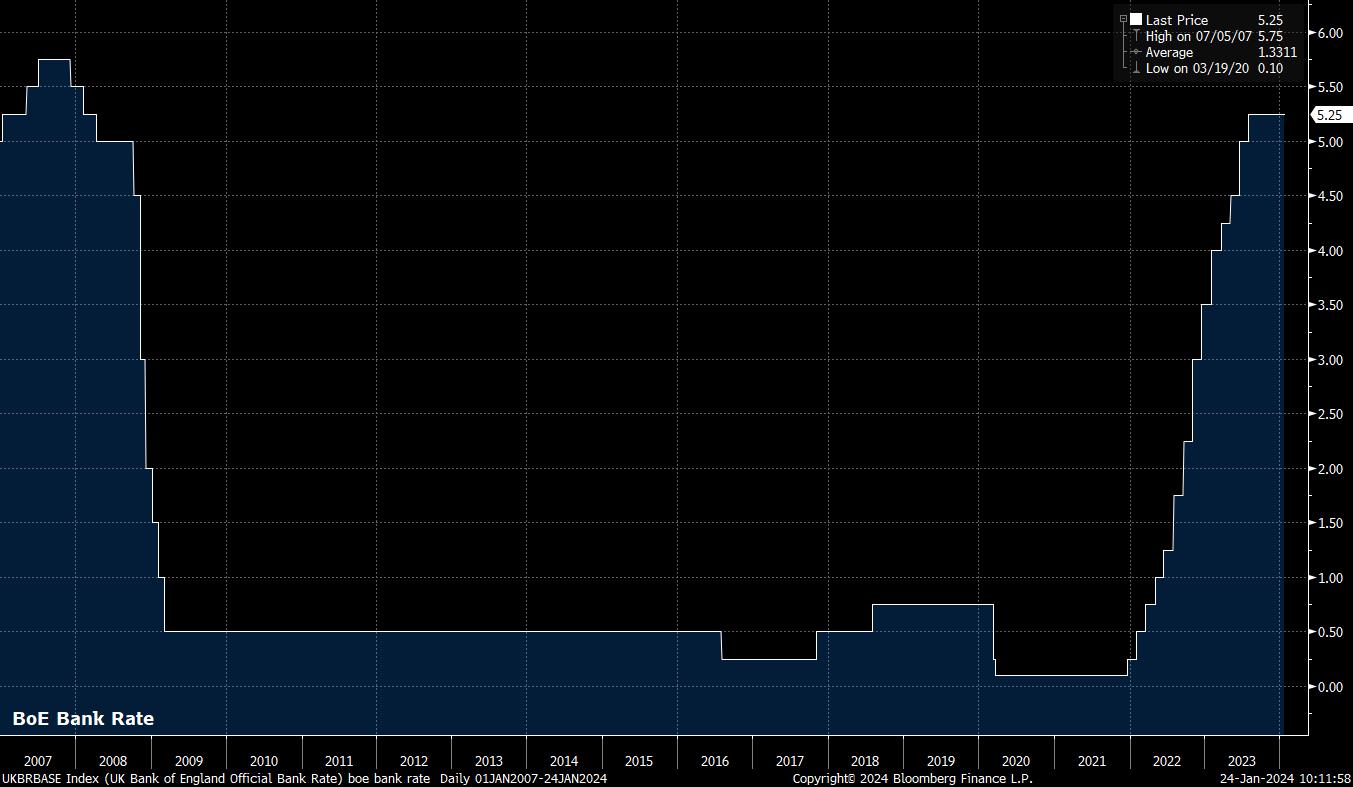

Come si è detto, la prima riunione dell'anno del MPC dovrebbe concludersi con il voto del Comitato per il mantenimento del tasso di interesse al 5,25%, pari al livello più alto dall'inizio del 2008, e con l'estensione del blocco dei tassi iniziato lo scorso agosto, con il ciclo di inasprimento ormai chiaramente concluso. Non sorprende che i mercati monetari non prevedano alcuna possibilità di modifica del tasso d'interesse alla riunione di febbraio, e che le possibilità di una sua variazione alla riunione successiva di metà marzo siano altrettanto scarse.

Mentre è quasi certo che il tasso bancario rimarrà invariato, la divisione del voto tra i membri del MPC è una questione più complessa. Dopo il voto 6-3 per il mantenimento dei tassi alla riunione di dicembre, con i membri esterni del MPC Greene, Haskel e Mann che si sono espressi a favore di un rialzo di 25 pb, sembra ancora una volta probabile che il Comitato sia diviso in termini di mossa appropriata per i tassi.

Sebbene dall'ultima riunione del 2023 i dati economici siano stati relativamente scarsi, le recenti osservazioni hanno fatto pensare che alcuni, tra cui Haskel, abbiano iniziato a considerare la situazione con maggiore cautela, anche se la recente sorpresa al rialzo dei dati sull'IPC di dicembre - di cui si parlerà più avanti - potrebbe aver attenuato tale cautela. In ogni caso, poiché gli effetti ritardati della precedente stretta continuano a farsi sentire, in particolare con circa 4 milioni di famiglie destinate a rifinanziare i mutui quest'anno, sembra probabile che i dissidenti restrittivi del MPC si uniranno gradualmente al consenso e smetteranno di votare per un rialzo. Inoltre, il membro esterno Dhingra, che ha votato per l'ultima volta a favore di un rialzo nel novembre 2022, sembra essere il primo a votare per un taglio dei tassi, anche se la riunione di febbraio potrebbe rivelarsi troppo presto per un dissenso così dovish.

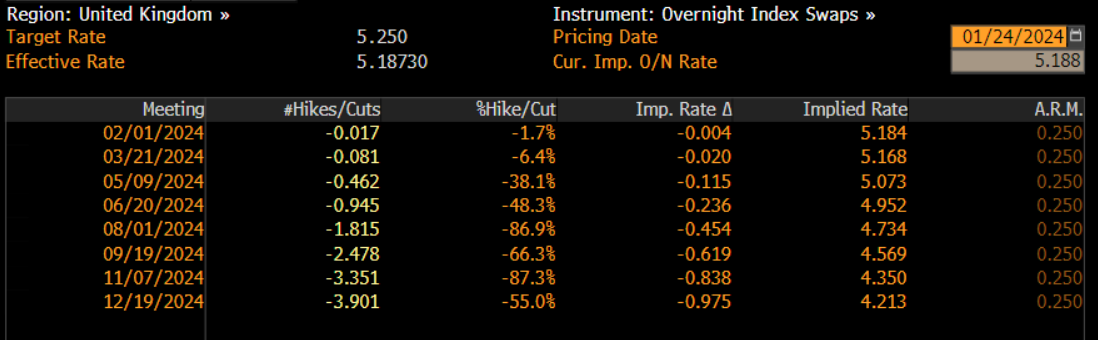

A proposito di tagli, l'OIS attualmente prezza poco più di 100 pb di allentamento da parte della BoE nel 2024, valutando pienamente il primo taglio di 25 pb per giugno. Questo ritmo è probabilmente in linea con quello che il MPC considererebbe ragionevole in questo momento, anche se chiaramente non in linea con le indicazioni fornite nell'ultima dichiarazione politica.

Nella riunione di dicembre, il MPC ha ribadito le indicazioni relativamente restrittive fornite da sei mesi a questa parte, osservando che la politica dovrà essere "sufficientemente restrittiva per un periodo sufficientemente lungo" per riportare l'inflazione all'obiettivo del 2%, segnalando al contempo il rischio di un ulteriore inasprimento della politica se si dovessero presentare prove di "pressioni inflazionistiche costantemente più forti".

Queste indicazioni rappresentano un problema per il MPC. Dato che la prossima mossa del tasso bancario sarà un taglio, probabilmente verso la fine del primo semestre dell'anno, il Comitato dovrà iniziare a porre le basi per tale mossa fin da subito, per evitare di erodere la credibilità con una riduzione dei tassi, pur continuando a orientare verso ulteriori rialzi. L'eliminazione del riferimento a un "ulteriore inasprimento" nella riunione di febbraio sembra il primo passo più ovvio su questa strada, anche se probabilmente verrà ribadito l'orientamento "più alto più a lungo", soprattutto per evitare un allentamento ingiustificato e indesiderato delle condizioni finanziarie.

Detto questo, il MPC ha storicamente mostrato la tendenza a preferire di segnalare il percorso di policy attraverso variazioni delle proprie previsioni, piuttosto che attraverso esplicite modifiche della guidance.

Le previsioni sull'inflazione sono state il principale meccanismo di segnalazione in passato e probabilmente lo saranno ancora una volta: il percorso dell'IPC condizionato a un tasso di interesse costante potrebbe indicare un superamento dell'obiettivo del 2% nel medio termine, mentre quello condizionato al percorso del tasso implicito nel mercato indica un ritorno più sostenuto a tale livello. Ne consegue che, in linea di massima, il percorso attualmente prezzato dai mercati è quello più appropriato.

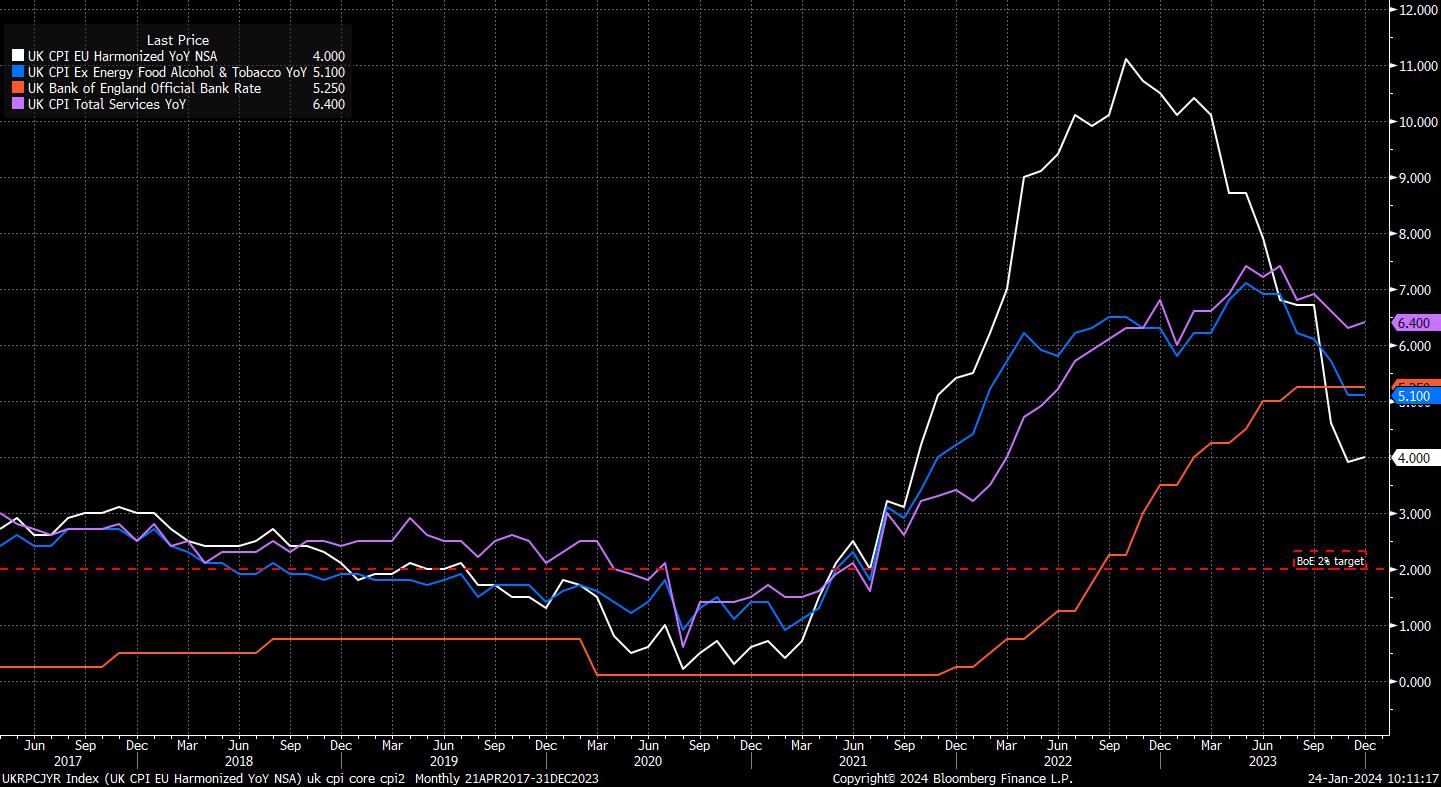

Per quanto riguarda l'inflazione, è importante notare che i progressi nella disinflazione si sono un po' arenati negli ultimi tempi. L'IPC principale è inaspettatamente salito al 4,0% a/a a dicembre, mentre l'IPC di base è rimasto al 5% a/a per il secondo mese consecutivo; in particolare, però, l'aumento dell'inflazione principale è stato determinato in gran parte da un aumento delle accise su alcol e tabacco, che i responsabili politici probabilmente esamineranno.

A preoccupare maggiormente sarà la natura appiccicosa e ostinata dell'inflazione dei servizi, che è rimasta a nord del 6% a/a per 15 mesi consecutivi e non mostra segni di miglioramento. Sebbene questo aspetto sia preoccupante da tempo, l'aumento dei prezzi dei servizi rappresenta un rischio inflazionistico crescente per l'economia, soprattutto perché l'inflazione dei beni sembra destinata a risorgere a causa delle tensioni geopolitiche in corso in Medio Oriente, con conseguente allungamento dei tempi di transito Asia-Europa, in quanto le compagnie di navigazione evitano il Mar Rosso.

L'inflazione dei servizi continua a essere sostenuta da un mercato del lavoro relativamente rigido, anche se i dati sull'occupazione devono continuare a essere presi con un "pizzico di sale", poiché l'ONS continua a perfezionare una nuova metodologia per la raccolta dei dati, dopo il drastico calo dei tassi di risposta alla precedente indagine sulla forza lavoro (LFS).

Secondo i suddetti dati "sperimentali", la disoccupazione è rimasta al 4,2% nei tre mesi fino a novembre, dopo essere rimasta sostanzialmente invariata nel secondo e terzo trimestre dello scorso anno. Sebbene l'attuale previsione di disoccupazione a fine 24 del MPC, pari al 4,8%, seguita da un ulteriore aumento al 5,0% nel 2025, appaia un po' troppo forte, in questa fase appare improbabile qualsiasi revisione significativa al ribasso, dati i problemi di qualità dei dati.

Tuttavia, la MPC sarà probabilmente soddisfatta del recente modesto indebolirsi delle pressioni sui salari, con una crescita regolare dei salari scesa al 6,6% a/a in novembre, rispetto al picco di quasi il 9% raggiunto durante l'estate. Con questo ritmo che continua a rappresentare una crescita reale degli utili di poco inferiore al 3%, la MPC probabilmente vorrà vedere un ulteriore raffreddamento, al fine di esercitare un'ulteriore pressione al ribasso sui prezzi dei servizi.

Nel frattempo, per quanto riguarda la crescita, le prospettive dell'economia britannica appaiono piuttosto contrastanti. Le vendite al dettaglio sono scese inaspettatamente di oltre il 3% a livello mensile durante il periodo festivo, sottraendo probabilmente circa 0,05 punti percentuali alla produzione nell'ultimo trimestre del 2023, aumentando le probabilità che il PIL abbia registrato una seconda contrazione trimestrale consecutiva nel 4° trimestre, dopo un calo dello 0,1% QoQ nel 3° trimestre - confermando così una recessione tecnica.

Ciononostante, gli indicatori più aggiornati sembrano indicare prospettive più rosee. L'ultima serie di indagini PMI, ad esempio, ha indicato un ritmo di espansione relativamente rapido all'inizio del 2024, con le misure dei servizi e quelle composite che hanno raggiunto i livelli più alti dall'estate scorsa, mentre l'indice manifatturiero ha indicato il ritmo di contrazione più lento degli ultimi 9 mesi.

Tuttavia, nonostante questi indicatori contrastanti, sembra esserci poco spazio per revisioni significative delle previsioni del MPC sul PIL, con l'economia che dovrebbe già ristagnare su base annua quest'anno, seguita da un ritmo di crescita relativamente anemico dello 0,3% nel 2025. Eventuali aggiustamenti di queste previsioni sono più probabilmente il risultato di un cambiamento delle aspettative di mercato sui tassi, piuttosto che un riflesso dei recenti sviluppi economici.

Se le previsioni possono essere poco interessanti, la conferenza stampa del Governatore Bailey dopo la decisione sarà probabilmente molto più interessante. Bailey si troverà di fronte a una sorta di sfida comunicativa, dovendo - come già detto - gettare le basi per una svolta verso una politica più dovish nei mesi a venire, ma anche presentando previsioni condizionate da aspettative di tasso troppo ottimistiche agli occhi del MPC, nonché navigando in un ambiente politico incerto, con un ulteriore allentamento fiscale probabile nel bilancio di marzo e un'elezione che si avvicina alla fine dell'anno.

Per la sterlina, la bilancia dei rischi sembra puntare verso un MPC più dovish rispetto a quanto visto negli ultimi mesi, in particolare se il riferimento esplicito a ulteriori rialzi viene rimosso dalla dichiarazione.

_2024-01-24_10-10-03.jpg)

Il cable, tuttavia, ha trascorso gran parte degli ultimi due mesi in una fascia relativamente stretta compresa tra 1,2600 e 1,2800, mostrando scarso desiderio di muoversi al di fuori di queste bande di negoziazione, sebbene la media mobile a 50 giorni abbia fornito supporto a un rally molto modesto negli ultimi tempi. I rally, tuttavia, sembrano maturi per essere venduti in questa fase, soprattutto perché il dollaro USA continua a rafforzarsi in tutto il G10, mentre la narrazione dell'"eccezionalismo statunitense" che ha dominato la maggior parte del 2023 continua nel nuovo anno.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.