- Italiano

- English

- Español

- Français

Grandi temi per il 2024 - Il mercato cinese sovraperformerà finalmente nel 2024?

.jpg?height=93&quality=100)

Analisi 2023

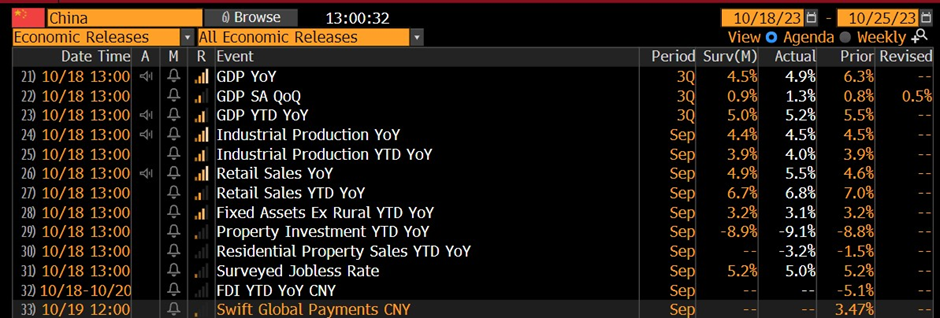

Per quanto riguarda il 2023, la Cina ha compiuto numerosi sforzi per la ripresa economica, tra cui due cicli di tagli al coefficiente di riserva obbligatoria e ai tassi d'interesse, l'allentamento delle politiche immobiliari, l'emissione di altri mille miliardi di RMB in titoli di Stato per le amministrazioni locali e la stabilizzazione attiva del RMB. Queste misure hanno contribuito a stimolare la domanda di credito, a mantenere il potere d'acquisto della moneta sovrana e a rafforzare la fiducia del mercato. Nel terzo trimestre il PIL rettificato è cresciuto dell'1,3% rispetto al trimestre precedente, superando le aspettative. Anche la produzione industriale e le vendite al dettaglio hanno mostrato una ripresa nella seconda metà dell'anno, ma i risultati economici sono ancora inferiori agli sforzi del governo. Il CSI 300, come proxy generale del mercato azionario cinese, è sceso del 13% dall’inizio dell’anno, mentre il CN50 si è ridotto del 13,5% e l'indice Hang Seng è sceso di oltre il 17% dall'inizio di quest'anno.

Nel 2024 la Cina ha dovrà affrontare quattro problemi fondamentali. Primo, la deflazione. Per tutto l'anno, l'IPC e l'IPP cinesi sono rimasti a livelli bassi, con le imprese statali e centrali che hanno effettuato tagli salariali, aggravando ulteriormente il dilemma della "deflazione". Quest'anno è emersa una tendenza al declassamento dei consumatori, nonostante la banca centrale abbia mantenuto un elevato tasso di crescita a due cifre dell'offerta di moneta. Ciò ha provocato una "trappola della liquidità", segnalando il persistere di rischi economici.

In secondo luogo, l'elevato debito delle amministrazioni locali. Entro la fine del 2022, le obbligazioni di investimento urbano raggiungeranno i 65.000 miliardi di RMB, pari alla metà del PIL dello scorso anno. Per il 2024 è fondamentale ridurre gli oneri del debito locale, abbassando i tassi di interesse o consentendo la ristrutturazione del debito delle amministrazioni locali.

In terzo luogo, le sfide demografiche e le pressioni sul mercato del lavoro. La Cina sta sperimentando una crescita demografica negativa, l'invecchiamento e un'elevata disoccupazione giovanile. L'arretratezza pandemica dei laureati mette a dura prova il mercato del lavoro, con tassi di disoccupazione giovanile stimati prudentemente superiori a un quarto.

Quarto, rischi irrisolti per il mercato immobiliare. Le inadempienze dei principali costruttori hanno ridotto la domanda di alloggi, creando un'eccedenza. L'Ufficio nazionale di statistica ha registrato un calo del 4,6% nelle vendite di abitazioni commerciali e del 9,1% negli investimenti immobiliari nei primi tre trimestri, rendendo la riduzione delle scorte una priorità del 2024. Come effetto di ricaduta del cattivo mercato immobiliare, il settore finanziario si trova ad affrontare un aumento dei rischi di cattiva gestione. Un altro obiettivo per il prossimo anno è quello di bilanciare la propensione al credito dei residenti con gli elevati livelli di deposito.

Uno sguardo al 2024

La maggior parte delle sfide delineate in precedenza saranno affrontate nel 2024, mentre alcune persisteranno costantemente per molti anni. Mentre i suoi omologhi globali iniziano a prendere in considerazione la possibilità di allentare le politiche dai livelli inizialmente elevati dei tassi di interesse, emerge una domanda pertinente: la Cina è pronta per una traiettoria al rialzo nel 2024? Inoltre, dato il significativo spread dei tassi e la bassa valutazione della Cina, se le condizioni economiche dovessero migliorare, potremmo assistere a un'ondata di capitali internazionali nel mercato cinese?

Per rispondere a queste due domande, la riunione dell'Ufficio Politico Centrale dell'8 dicembre ha sottolineato il rafforzamento delle politiche macroeconomiche e il proseguimento di politiche fiscali proattive e monetarie prudenti. A mio avviso, il mantenimento della stabilità economica è una priorità, con la politica fiscale in prima linea nel 2024 attraverso tagli alle tasse, sussidi e titoli di Stato, insieme all'allentamento monetario, compresi eventuali ulteriori tagli dei tassi d'interesse.

Gli investitori sono interessati alla futura performance del mercato di rischio. Il mercato azionario cinese nel 2024 dipende dalla ripresa del mercato immobiliare, dagli utili societari e dalle valutazioni. Una politica monetaria sempre più rilassata e un moderato deprezzamento del renminbi potrebbero dare impulso al mercato azionario.

Nel mercato dei cambi, il renminbi, influenzato dalle esportazioni e dalle riserve, potrebbe rimanere sotto pressione nonostante il taglio dei tassi di interesse a livello globale. Una valuta più debole potrebbe aumentare la competitività delle esportazioni e aiutare la Cina a contrastare la deflazione, allineandosi alle esigenze economiche. La ripresa della Cina ha un impatto sui suoi partner commerciali e sulle valute a rischio. La ripresa dell'Eurozona potrebbe beneficiare della domanda cinese, mentre il dollaro australiano potrebbe registrare un range-bound nel prossimo anno.

Il riconoscimento dei risultati e la vigilanza sui rischi economici in un panorama geopolitico incerto, la risposta della Cina ai problemi di cui sopra e una mentalità aperta sono fondamentali per gli utili del 2024.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.