- Italiano

- English

- Español

- Français

Il Playbook settimanale del trader: Opportunità interessanti in un mondo di bassa volatilità

Opinioni di trading

Iniziamo la nuova settimana di trading con diversi importanti indici azionari che perdono slancio, e con l'indice VIX che chiude a nuovi minimi di ciclo. Le esposizioni corte sembrano impegnative con una volatilità così bassa, ma abbiamo alcuni livelli definiti per impostare il rischio per coloro che si posizionano per il drawdown - EUSTX50 - 4350, GER40 -16,000, US500 - 4540 e NAS100 - 15,628 - una rottura al rialzo negli indici azionari statunitensi e notizie di nuovi massimi storici probabilmente faranno la prima pagina.

(EURUSD giornaliero)

Il dollaro statunitense ha guadagnato leggermente la scorsa settimana, ma le sorti del DXY dipendono da come reagisce EURUSD al supporto dell'andamento rialzista di marzo e al minimo del 25 agosto (1,0765). Con i mercati dei tassi che percepiscono che molte banche centrali G10 hanno terminato l'incremento dei tassi, le aspettative relative di crescita sono decisive nel guidare i tassi di cambio. EURCHF è un classico gioco relativo, e questa coppia sembra che presto romperemo i livelli al ribasso di 0,9520.

Mi piace anche l'USDCHF al rialzo, mentre GBPUSD potrebbe presto rompere il supporto a 1,2550. L'AUD dovrebbe essere al centro dell'attenzione questa settimana, anche se i trader stanno guardando con attenzione alla Cina mentre gestiscono i rischi legati alla riunione della RBA.

Le materie prime dovrebbero essere nel radar, con SpotCrude in una corsa e molti si chiedono quanto tempo ci vorrà per testare i 100 dollari al barile di petrolio. Non voglio fare previsioni, ma l'inclinazione del rischio è per livelli più elevati e stiamo sicuramente vedendo un tono più rialzista nel mondo delle opzioni, con una crescente apertura degli interessi per acquistare opzioni su Brent a 100 dollari. Vediamo anche una curva dei futures più ripida tra i futures del petrolio statunitense a pronti e i futures del marzo 2024 (codice TradingView - NYMEX:CL1!-NYMEX:CLH2024). Una curva dei futures più ripida offre un carry positivo maggiore per i partecipanti al mercato, rendendo le esposizioni lunghe al petrolio ancora più convincenti.

I tori dell'oro sono stati frustrati dal rifiuto del prezzo al 61,8% della vendita di luglio-agosto. Tuttavia, qui possiamo guardare all'oro al di fuori del dollaro statunitense e vedere delle tendenze solide e un momentum al rialzo. Per coloro che amano il momentum, mettete XAUAUD, XAUCHF, XAUJPY, XAUGBP e XAUEUR nel radar. Restando nello spazio, vedo che lo zucchero sta facendo tutto nel modo giusto - credo che possa salire ancora fino a 27,30 dollari.

Buona fortuna a tutti.

Gli eventi principali della settimana:

Labor Day negli Stati Uniti (lunedì) – Dovrebbe garantire un inizio tranquillo alla settimana di trading.

Nuovi prestiti in yuan cinese (agosto) (data non fissata) – I dati sul credito di luglio sono stati di RMB 345 miliardi, il livello più basso dal 2009, e hanno contribuito alla debolezza dei mercati cinesi (e dei proxy cinesi come l'AUD). Mentre valutiamo l'aumento delle notizie sul supporto politico, dovremmo vedere anche dati di credito più elevati.

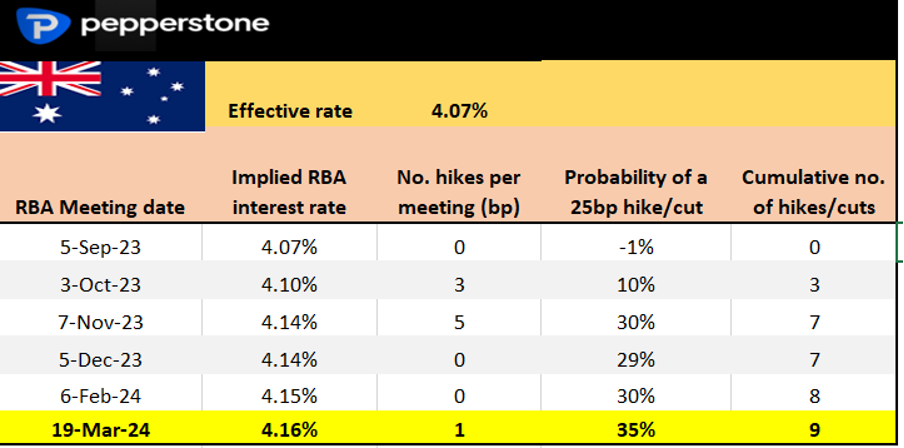

Riunione della RBA (5 settembre 14:30) – Le previsioni dei tassi indicano una chiamata di alta convinzione per la RBA, che dovrebbe mantenere i tassi al 4,1%. La banca centrale si basa sui dati e, sulla base dei dati correnti, dovrebbe rimanere invariata per un periodo prolungato, anche se c'è un dibattito su se potrebbe comunque aumentare i tassi a novembre, in base ai dati sull'inflazione del terzo trimestre. L'AUD reagirà alla dichiarazione momentaneamente prima di tornare a osservare le notizie dalla Cina. Con un occhio sulle tendenze economiche estere, le date chiave per i dati economici interni australiani sono:

- 12 settembre – fiducia dei consumatori di Westpac/fiducia delle imprese di NAB.

- 14 settembre – Lavori australiani

- 27 settembre - Inflazione mensile di agosto

- 3 ottobre - Riunione della RBA

- 19 ottobre – Lavori australiani

- 25 ottobre – Inflazione del terzo trimestre

Prezzi della RBA - Aspettative di mercato per il tasso di contante della RBA

Banco Central de Chile (6 settembre 07:00 AEST) – Con una crescita contenuta e un'inflazione headline in caduta libera. Il dibattito per questa riunione è se la banca taglierà i tassi di 75 o 100 punti base. Dopo un rally dell'11% da giugno ad agosto, il USDCLP è stato consolidato intorno a 850 e le strategie di trading in range stanno attualmente funzionando bene: i tori del CLP vorranno il rame a 3,90 dollari (media mobile a 200 giorni) e un mercato cinese più convincente.

Prodotto interno lordo australiano del secondo trimestre (6 settembre 11:30 AEST) – Il mercato prevede un PIL dell'0,3% T/T / 1,8% Y/Y – Il PIL non è un dato che solitamente muove i mercati, ma una grande sorpresa al ribasso (con una crescita del T/T più vicina all'0%) potrebbe portare gli scrittori di testate a intensificare il dibattito su una recessione nel 2024.

Audizione del Governatore della Banca d'Inghilterra, Andrew Bailey, al Parlamento (6 settembre 23:15 AEST) – Il discorso del Governatore Bailey non dovrebbe essere di impatto sul mercato, specialmente dopo il discorso del capo economista della BoE, Huw Pill, la scorsa settimana, che ha fissato le aspettative del mercato. Il mercato dei swaps nel Regno Unito assegna un'88% di possibilità di un aumento del tasso di 25 punti base dalla BoE il 21 settembre. GBPUSD guarda al minimo del 25 agosto a 1,2547, dove una rottura apre la strada a un movimento verso 1,2400.

ISM dei servizi degli Stati Uniti (7 settembre 00:00 AEST) – Il mercato prevede che l'indice scenda a 52,5 (da 52,7) – è difficile sapere se questo promuoverà la volatilità, poiché il mercato sceglie quando reagire a questo dato. Un qualsiasi numero inferiore a 50 potrebbe portare alla vendita del dollaro statunitense. Riceveremo anche il Beige Book degli Stati Uniti quattro ore dopo i dati relativi al settore dei servizi, anche se ritengo che ci sia un basso rischio che il Beige Book possa essere un evento di volatilità.

Riunione della Banca del Canada (7 settembre 00:00 AEST) – Il mercato assegna solo una probabilità del 5% di un aumento in questa riunione e solo 6 punti base sono prezzati fino a gennaio. Il tono della dichiarazione sarà probabilmente il driver del CAD. I rischi al rialzo rimangono in USDCAD, con obiettivi di 1,3650/1,3670.

Bilancia commerciale cinese (7 settembre - data non fissata) – Nonostante le aspettative non siano particolarmente ispiratrici, il mercato cerca un miglioramento, con le esportazioni stimate in calo del 9,8% rispetto all'anno precedente (da -14,5% rispetto all'anno precedente a luglio). I dati sul commercio cinese sono stati un punto focale importante per gli osservatori dell'economia cinese, ma con lo stimolo fiscale ora in atto nell'economia e ancora da vedere nelle statistiche, ci si chiede se il mercato sia meno sensibile all'outcom questa volta.

Discorso del governatore della RBA, Lowe (7 settembre 13:10 AEST) – È improbabile che il governatore uscente della RBA, Lowe, dica qualcosa che non sarà espressa nella dichiarazione della RBA, e nuove informazioni sono necessarie per cambiare la visione che la RBA rimarrà invariata per un certo periodo. Un discorso di carattere sentimentale, ma discutibile se si rivelerà un evento di volatilità.

CPI/PPI cinesi (9 settembre - 11:30 AEST) – Vedremo un secondo mese di calo del CPI? Dato che i dati verranno pubblicati di sabato, potrebbero esserci piccoli rischi di gap per i proxy cinesi (AUD e NZD).

Oratori della BCE – vedere il programma qui sotto – con il mercato dei swaps ora che prevede una probabilità del 25% di un aumento da parte della BCE il 14 settembre e con l'EURUSD che testa il supporto del trend di giugno, i vari oratori della BCE potrebbero essere in evidenza questa settimana, con Lagarde come keynote.

Oratori della Fed – Gli oratori della Fed nella settimana a venire potrebbero essere forse meno incisivi dei loro omologhi della BCE - ci sono comunque alcuni nomi da mettere sul radar del rischio.

Related articles

_(1).jpg?height=420)

_(3).jpg?height=420)

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.