- Italiano

- English

- Español

- Français

Il Playbook settimanale del trader: Acquista asset rischiosi quando è più buio

CN50 e AUS200 appaiono particolarmente deboli, mentre i mercati azionari dell’UE sono in forte calo, con prezzi che crollano costantemente. Negli Stati Uniti, il NAS100 è sceso per quattro giorni consecutivi e si trova su un'enorme zona di supporto compresa tra 14.560 e 14.430, con l'US500 che punta al minimo del 4 ottobre a 4200 - se questi livelli verranno superati questa settimana e l'indice SPX a 20 giorni verrà realizzato. La volatilità aumenta, quindi le voci di mercato si concentreranno sullo S&P500 che spingerà verso 4000.

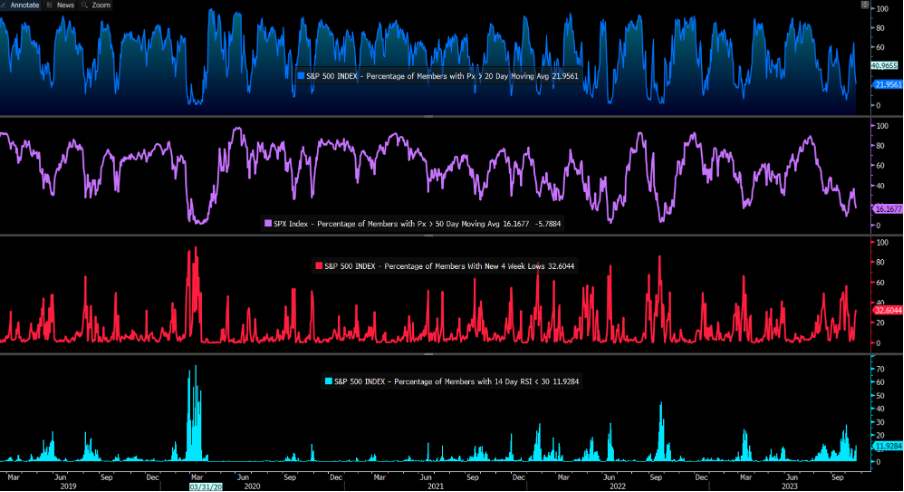

Gli investitori in controtendenza hanno iniziato a guardare al sentiment e a buttare fuori una serie di grafici, tra cui il deterioramento dell’ampiezza del mercato e il numero di azioni (in un indice) al di sotto della media mobile a 20, 50 o 200 giorni, che hanno un RSI inferiore a 30, o risiede ai minimi di 4 settimane. Nella classifica attuale non siamo ancora vicini al punto di massimo ribasso. La CNN Fear and Greed può fare un buon lavoro catturando l’umore dei mercati e questo dice un messaggio simile.

Il momento del contrarianismo si sta avvicinando – e chi non ama un fondo a V negoziabile – ma il rischio di premiare il trade-off non è ancora cambiato abbastanza.

Forse gli utili aziendali possono avere un effetto più positivo e stabilizzare il sentiment. Forse coloro che si sono coperti nel fine settimana vorranno allentare tali coperture.

Con il 43% della capitalizzazione di mercato dell’S&P 500 riportata questa settimana, questa è la settimana in cui potrebbe accadere e le indicazioni e le prospettive dei CEO possono svolgere un ruolo più importante. Tuttavia, il contesto macroeconomico conta e continuiamo a concentrarci sui titoli geopolitici, sui movimenti dei titoli del Tesoro statunitensi a 10 e 30 anni, sulla volatilità e sui mercati dell’energia. Poiché le obbligazioni non offrono alcuna difesa nel portafoglio, i trader continuano a gestire il rischio di prelievo attraverso la volatilità, l’oro e il CHF come coperture principali.

In questo periodo di ribasso dei titoli azionari e di aumento dei rendimenti obbligazionari a lungo termine, l'USD non ha performato così bene come alcuni avevano sperato. Un fattore è che stiamo assistendo a un aumento dello slancio della crescita nell’UE e in Cina, quindi il resto del mondo sembra meno negativo. Inoltre regrediamo e comprendiamo che il CHF si comporta più come l’oro in tempi di tensioni geopolitiche e, dopo un rally del 7,8% tra luglio e ottobre (nel DXY), il consolidamento dell’indice USD è sempre stato una possibilità.

Da tenere d'occhio USDCNH e USDJPY come guida, e il fatto che vediamo entrambe le coppie in un consolidamento laterale mantiene contenuta la volatilità generale del FX G10 e un fattore che impedisce al dollaro americano di muoversi liberamente su una base FX ampia.

Poiché molti cercano di prendere una svolta nei mercati azionari, non si può escludere un rimbalzo del rischio questa settimana, e dobbiamo avere una mentalità aperta a tutte le possibilità – si tratta però di combattere lo slancio in evoluzione e molti preferiranno prendere iniziative (o aggiungere ) si intromette in qualsiasi rally, invece di contrastarlo. Acquistare rischio quando il clima è più cupo e il sentiment ha toccato il fondo è una filosofia di mercato ben adottata, ma non sono sicuro che siamo ancora arrivati a quel punto.

Dati principali per la prossima settimana:

- PMI manifatturiero/servizi dell'UE (24 ottobre 19:00) – secondo il mercato, l'indice di diffusione si attesta a 43,6 (da 43,4 di settembre) e l'indice dei servizi a 48,6 (da 48,7)

PMI manifatturiero/servizi del Regno Unito (24 ottobre 19:30) – secondo il mercato l'indice di diffusione si attesta a 44,6 (da 44,3 di settembre) e quello dei servizi a 49,3 (invariato 49,3). Una migliore stampa dei servizi potrebbe vedere una grande reazione in GBP, data la brevità del mercato.

IPC del terzo trimestre in Australia (25 ottobre 11:30 AEDT) – secondo il consenso, l'IPC principale al 5,3% su base annua (dal 6%) / IPC core al 5,0% su base annua (5,9%). I mercati dei tassi di interesse australiani scontano un rialzo il 7 novembre con una probabilità del 34%, quindi, se otteniamo un indice dei prezzi al consumo superiore al 5,4%, potremmo vedere il mercato scontare un rialzo alla riunione della RBA di novembre pari o addirittura superiore al 50%. L'AUDNZD è stata la migliore espressione per i rialzisti dell'AUD, ma sta entrando in una zona di offerta intorno a 1,0850.

PMI manifatturiero/servizi S&P statunitense (25 ottobre 00:45 AEDT) – un dato che il mercato potrebbe ignorare completamente o potrebbe essere il fattore scatenante di una reazione considerevole – il consenso è che vediamo il settore manifatturiero a 49,9 (da 49,8) e i servizi a 49,9 ( 50.1).

Riunione della BoC in Canada (26 ottobre 01:00 AEDT) – il mercato degli swap attribuisce pochissime possibilità di un rialzo a questo incontro e solo 6 punti base di rialzi cumulativamente prezzati fino a marzo 2024 – se il tono della dichiarazione suggerisce un maggiore rischio di rialzi nei futuri incontri il CAD dovrebbe riprendersi.

Riunione della BCE (26 ottobre 23:15 AEDT) – La BCE non effettuerà alcun rialzo durante questa riunione, quindi l'attenzione si concentra sulle indicazioni sulle prospettive economiche e sull'ostacolo per eventuali rialzi futuri. Ci sarà anche un focus sui piani della banca per aumentare il QT, e anche guardare la sequenza temporale delle vendite dal programma di acquisto di obbligazioni APP e PEPP: se questo verrà anticipato da gennaio 2025, il mercato vedrà in positivo l’EUR.

Inflazione PCE core negli Stati Uniti (27 ottobre 23:30 AEDT) – L’inflazione PCE principale negli Stati Uniti è prevista al 3,4% (dal 3,5%) e al 3,7% core (3,9%) – dovrebbe essere un numero elevato per prevedere un aumento. Sul tavolo la riunione del FOMC di dicembre: un rialzo a novembre non è in discussione e il mercato vede la tenuta come una conclusione definitiva.

Riunione della banca centrale del Cile (27 ottobre 08:00 AEDT) – Il mercato prevede un taglio del tasso di 50 punti base, ma ci sono rischi per 75 punti base: l'USDCLP potrà raggiungere nuovi massimi ciclici?

Relatori delle banche centrali:

Relatori della Fed - Powell (26 ottobre 07:35 AEDT - È improbabile che Powell offra nuove informazioni sul mercato a questo evento). Waller (27 ottobre 00:00 AEDT) e Barr

Relatori della BoE – Cuncliffe (27 ottobre 03:45)

Relatori della RBA: il governatore Bullock (24 ottobre 19:00 AEDT) e Bullock e Kent intervengono entrambi alla testimonianza del Senato (26 ottobre 09:00 AEDT)

Gli utili statunitensi principali e il movimento implicito nel giorno degli utili (derivato dal prezzo delle opzioni): nella settimana vediamo il 43% della capitalizzazione di mercato dell'S&P500. I nomi principali includono: Alphabet (4,8%), Microsoft (4,1%), IBM (2,7%), Meta (8,6%), Amazon (6,4%), Intel (6,6%), Exxon (2,4%)

Related articles

.jpg?height=420)

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.