- Italiano

- English

- Español

- Français

Riepilogo IPC di aprile 2024: Un benvenuto sollievo per la FOMC

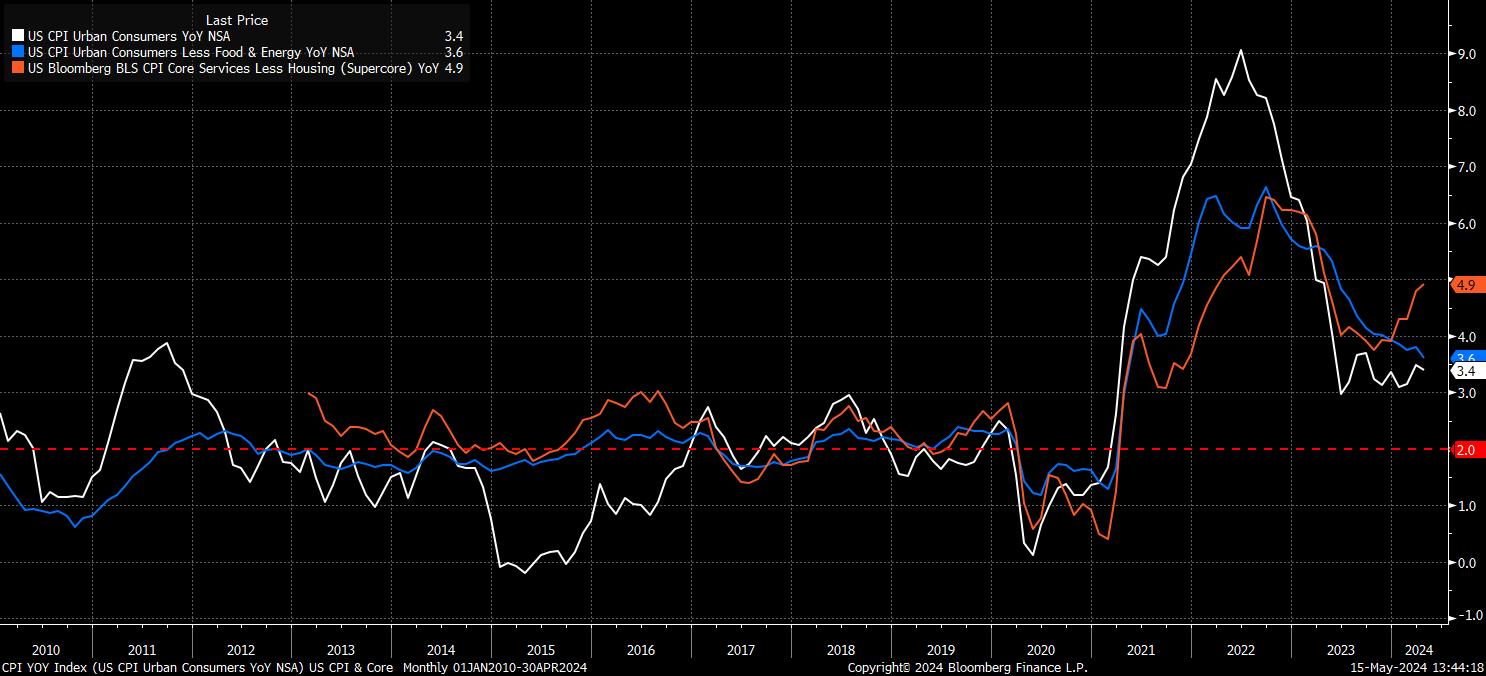

Il tasso di inflazione al consumo principale è aumentato del 3,4% su base annua ad aprile, in linea con le aspettative del consenso, e in calo rispetto al ritmo del 3,5% su base annua visto un mese prima - interrompendo una serie di tre stampe consecutive di inflazione principale più basse del previsto.

Nel frattempo, l'indice dei prezzi al consumo core - escludendo i componenti alimentari ed energetici volatili - è aumentato del 3,6% su base annua, anch'esso in linea con le aspettative, rappresentando il livello più basso dell'inflazione core annuale dal maggio 2021. Tuttavia, l'esclusione di ulteriori componenti volatili per produrre la metrica 'supercore' (ovvero i servizi di base esclusi l'alloggio) potrebbe offuscare la riduzione delle pressioni sui prezzi mostrata altrove, con il suddetto dato che sale al 4,9% su base annua, rispetto al 4,8% precedente, il suo livello più alto in un anno.

Se sempre più, tuttavia, le metriche MoM CPI hanno attirato più attenzione rispetto ai dati annuali, in particolare mentre i membri della FOMC attribuiscono maggiore importanza alle metriche di inflazione annualizzate a 3 e 6 mesi come indicatore più accurato delle pressioni sui prezzi sottostanti. Anche se, naturalmente, i decisori continuano a utilizzare i dati sull'inflazione PCE, attesi il 31 maggio, come metro di paragone per valutare i progressi verso l'obiettivo del 2%.

L'indice CPI principale è aumentato dello 0,3% MoM il mese scorso, leggermente al di sotto dell'aumento mensile dello 0,4% registrato a marzo, mentre i prezzi core sono aumentati anch'essi dello 0,3% MoM ad aprile, in linea con le aspettative, e leggermente più lenti rispetto al ritmo dello 0,4% visto un mese prima. Annualizzando i dati sopra citati si ottiene quanto segue:

- CPI annuale annualizzato a 3 mesi: 4,6% (precedente 4,6%)

- CPI annuale annualizzato a 6 mesi: 3,7% (precedente 3,2%)

- CPI core annualizzato a 3 mesi: 4,1% (precedente 4,5%)

- CPI core annualizzato a 6 mesi: 4,0% (precedente 3,9%)

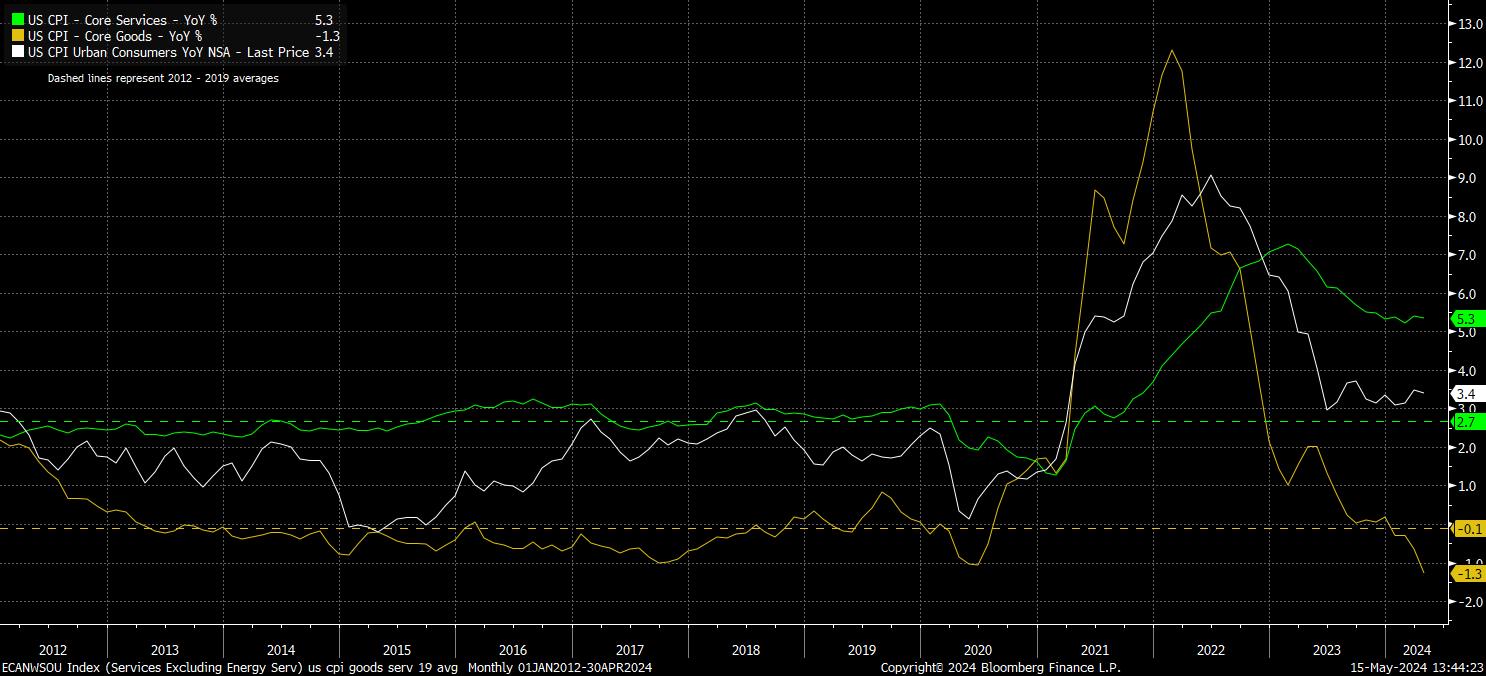

Approfondendo un po' i dati sull'inflazione, su base MoM, sono ancora i prezzi delle merci a guidare gran parte del raffreddamento delle pressioni sui prezzi, anche se i prezzi alimentari rimasti stabili su base MoM hanno fornito un impulso disinflazionistico.

Su questo punto, tuttavia, probabilmente farà piacere ai decisori vedere l'inflazione dei servizi core scendere di 0,1 pp a 5,3% YoY il mese scorso, anche se il rapido aumento della deflazione dei beni core rimane il principale motore dei progressi verso l'obiettivo del 2%. La continua disinflazione nei prezzi dei servizi, quindi, rimane la chiave per ulteriori progressi verso l'obiettivo, e quindi alla fine sbloccando la porta al primo taglio della Fed.

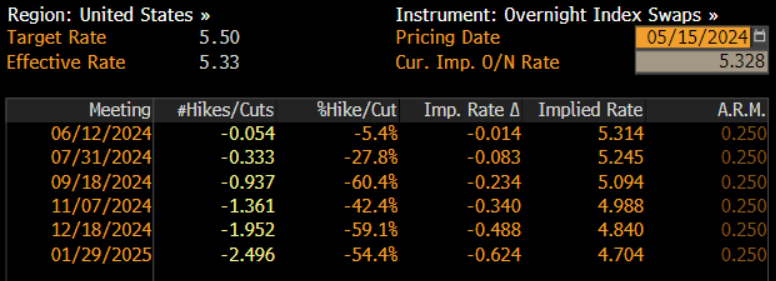

Parlando di questo, la curva USD OIS è stata riprezzata marginalmente in direzione al ribasso in seguito al rapporto CPI, con i mercati monetari che ora attribuiscono a circa il 90% la probabilità di un taglio del tasso di interesse del 25bp al meeting di settembre, rispetto al circa 80% prima della pubblicazione. Nel corso dell'anno, la curva ora prevede poco meno di 50bp di tagli, in linea con quanto dovrebbe mostrare il nuovo dot plot, previsto per la FOMC di giugno, come previsione mediana di fine anno.

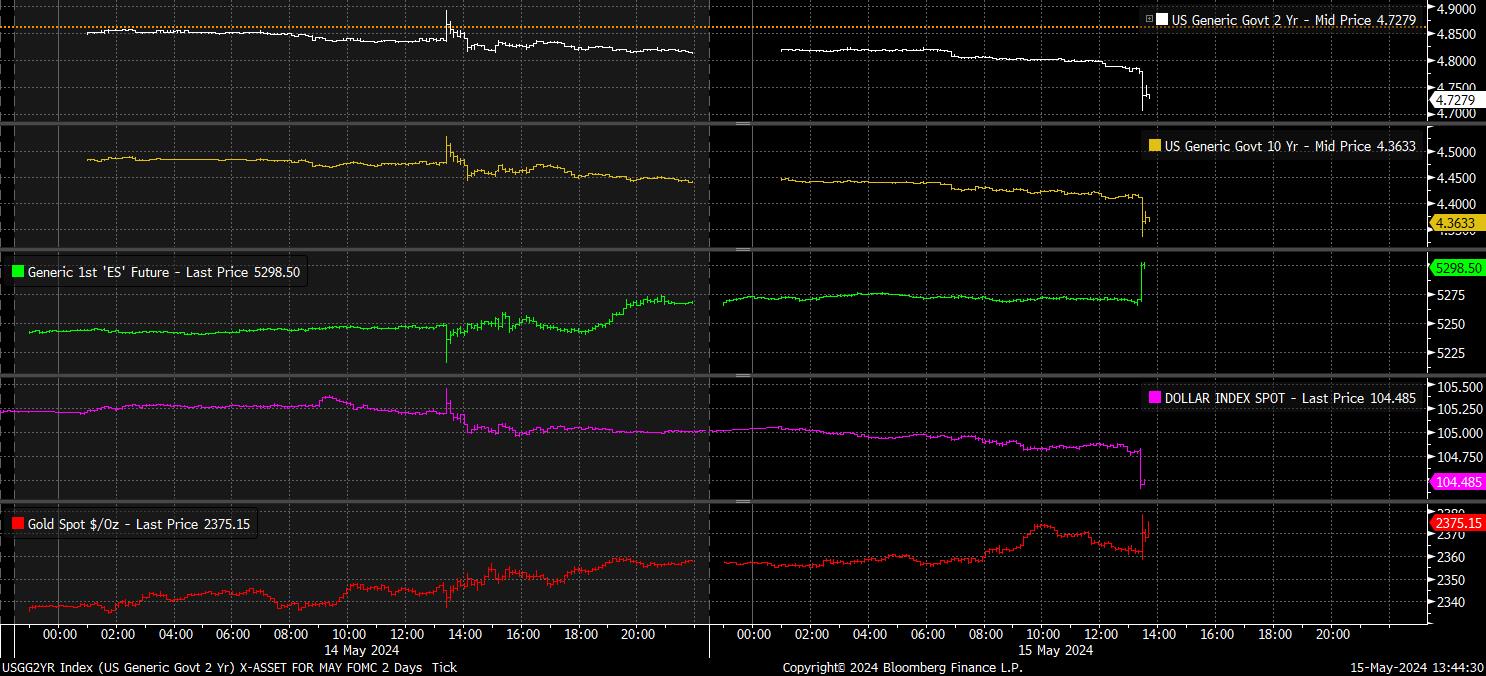

Altrove, i mercati hanno avuto una reazione improvvisa e accomodante mentre i dati venivano rilasciati, sebbene relativamente contenuta, dato che tre dei quattro indicatori - oltre alla cifra mensile principale - stampavano perfettamente in linea con le aspettative del consenso.

Tuttavia, questa reazione ha visto le azioni salire rapidamente, con il future S&P di fronte che è salito brevemente sopra i 5.300, mentre i titoli del Tesoro hanno guadagnato fino a 8bp, guidati dalla parte anteriore della curva. I rendimenti dei titoli del Tesoro in calo hanno messo sotto pressione il dollaro, che ha perso circa 60 pip contro la maggior parte dei colleghi G10, prima di ridurre rapidamente circa la metà di questi cali, anche se l'oro non è riuscito a trovare un aumento significativo immediato dai movimenti nello spazio dei redditi fissi.

Facendo un passo indietro dal rumore intraday sopra menzionato, è importante mettere un po' di contesto attorno alle cifre di oggi.

Innanzitutto, nonostante il rapporto CPI di aprile abbia avuto un tono decisamente più ottimistico rispetto ai tre che lo hanno preceduto, le prospettive a breve termine della FOMC rimangono invariate - un taglio dei tassi a giugno semplicemente non avverrà, mentre il punto mediano è ancora probabile che venga rivisto in senso restrittivo, mostrando un'aspettativa di 50bp di tagli quest'anno, rispetto ai 75bp previsti alla FOMC di marzo.

In secondo luogo, c'è la questione se i dati diano alla FOMC "fiducia" che l'inflazione stia tornando verso il 2%. Qui, il vecchio detto che "una rondine non fa primavera" viene in mente. Sebbene i dati rappresentino un gradito cambiamento rispetto alla recente serie di sorprese al rialzo, i responsabili politici vorranno vedere i dati iniziare a diminuire, piuttosto che reagire eccessivamente a una singola stampa.

Di conseguenza, i dati di oggi probabilmente cambiano poco in termini di direzione a lungo termine della politica della Fed, con la funzione di reazione che rimane come delineato dal Presidente Powell nella conferenza stampa di maggio. Vale a dire, che è probabile un taglio dei tassi se il Comitato ottiene "maggiore fiducia" nel fatto che l'inflazione scenda in modo sostenibile verso il 2%, o se si verifichi un indebolimento "imprevisto" nel mercato del lavoro. Il terzo percorso, se il progresso disinflazionistico si dovesse bloccare, vedrebbe i tassi rimanere invariati - alias 'alti per più a lungo'.

Naturalmente, ci si chiede se il rapporto CPI di aprile cambi materialmente le prospettive del mercato cross-asset.

In breve, non dovrebbe. Come spesso evidenziato in queste pagine, l'"estate dell'attenuazione" è ormai arrivata - la SNB e la Riksbank hanno già tagliato, la BoE e la BCE sono molto probabilmente pronte a tagliare a giugno, mentre la FOMC sembra un po' disperato di unirsi al club della normalizzazione della politica. Di conseguenza, la liquidità è destinata a migliorare ulteriormente man mano che ci addentreremo nei prossimi mesi, poiché il supporto politico rimane deciso. Inoltre, il "put" della banca centrale rimane vivo e vegeto, con la Fed disposta e in grado di tagliare quando necessario.

Ciò dovrebbe continuare a fornire supporto agli azionari, con il percorso di minore resistenza che continua a portare verso l'alto, dando agli investitori la giusta fiducia di rimanere più in là sulla curva del rischio, sapendo che i responsabili politici "li sostengono" di nuovo. Inoltre, la volatilità dovrebbe rimanere relativamente contenuta e le condizioni nello spazio FX del G10 relativamente legate a un range, data la natura in gran parte sincronizzata del ciclo di attenuazione sul quale ci imbarcheremo presto completamente.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.