- Italiano

- English

- Español

- Français

2 su 2 sorprese di inflazione al rialzo - Il CPI sarà il terzo?

In primo luogo, lunedì, l'ultima indagine sulle aspettative dei consumatori della Fed di New York ha indicato un aumento significativo sia nei dati a breve che a lungo termine:

- 1 anno: 3,3% rispetto al 3,0% precedente

- 3 anni: 2,8% rispetto al 2,9% precedente

- 5 anni: 2,8% rispetto al 2,6% precedente

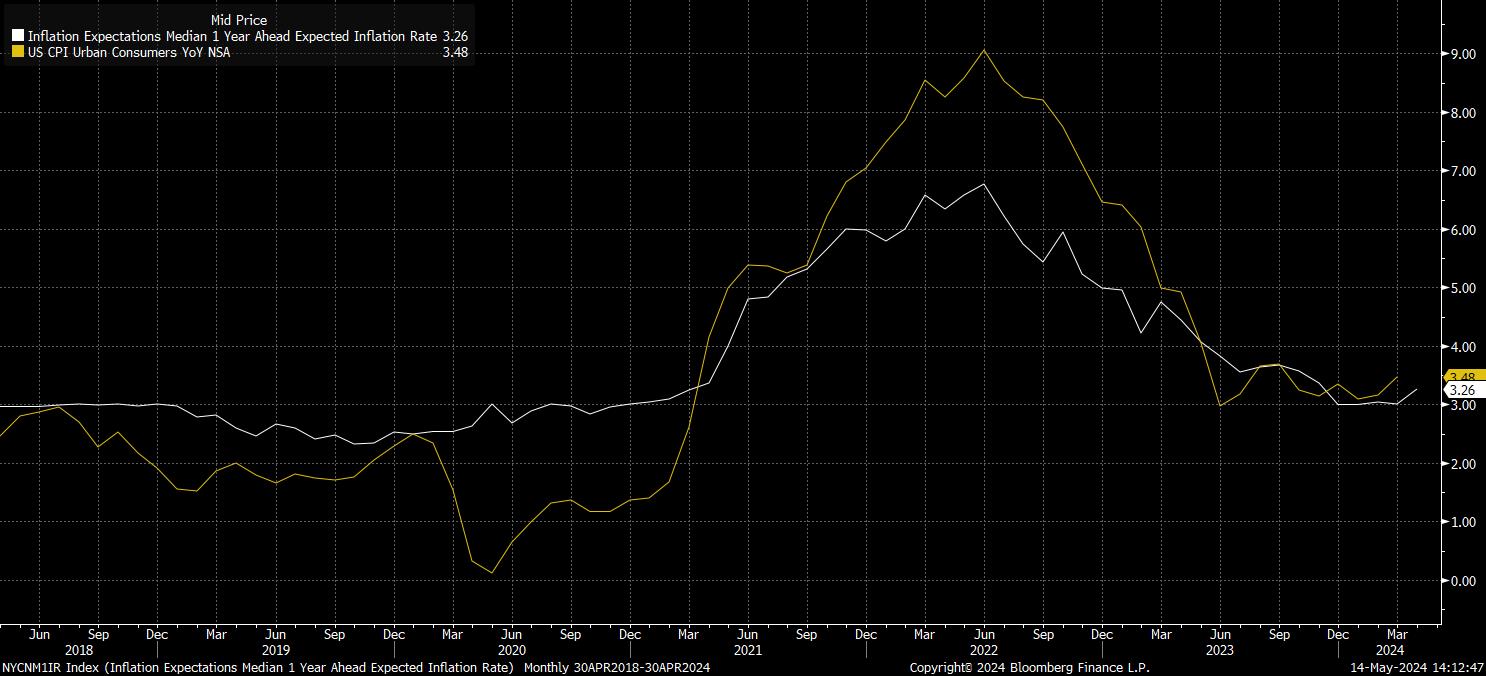

Sebbene ciò abbia suscitato una reazione modestamente restrittivo, principalmente nella parte anteriore della curva dei Treasury, c'è un piccolo problema: i consumatori hanno un pessimo record nel prevedere l'inflazione. I cambiamenti nelle aspettative di inflazione sono generalmente strettamente legati alle variazioni dell'inflazione effettiva, piuttosto che al pubblico in generale che guarda alla loro palla di cristallo proverbiale per giudicare dove potrebbe finire l'inflazione, come mostra il grafico.

In secondo luogo, l'IPP, che è risultato più alto in generale. Sia l'IPP principale che l'IPP core sono aumentati dello 0,5% su base mensile ad aprile, mentre sono aumentati rispettivamente del 2,2% su base annua e del 2,4% su base annua, con le misure annuali che sono risultate leggermente più alte rispetto alle aspettative del consenso.

A prima vista, un rapporto preoccupante. Tuttavia, c'è di nuovo un problema con una valutazione di questo livello. Approfondendo i dati, si nota che le stampe mensili sono state revisionate nettamente al ribasso a marzo, rispettivamente di 0,3 punti percentuali a -0,1% MoM ciascuna. Quindi, effettivamente, il superamento di 0,3 punti percentuali rispetto al consenso nei dati di aprile, si compensa con la revisione al ribasso delle cifre del mese precedente, aiutando a spiegare la natura di breve durata della reazione cross-asset hawkish vista in seguito alla pubblicazione sui newswire.

Quindi, dove ci lascia questo prima del CPI di domani?

In breve, sosterrei che entrambi i punti sopra rappresentano più 'rumore' che 'segnale', particolarmente quando il rapporto statistico tra una sorpresa del PPI e una sorpresa al rialzo successiva del CPI è, al massimo, traballante. Invece, i rischi per la cifra del CPI di aprile sembrano essere relativamente equilibrati. Mentre i prezzi dell'energia, guidati principalmente dalla benzina, continuavano a salire durante il mese, l'inflazione alimentare è stata leggermente debole, e i prezzi delle auto usate hanno registrato anche un calo relativamente significativo.

Tuttavia, con la metrica del CPI headline YoY che ha sorpreso al rialzo rispetto alle aspettative del consenso per tre mesi consecutivi, molti si aspetteranno un'altra tale sorpresa del 3,4% di aspettativa mediana.

È interessante notare che il mercato dei fissaggi del CPI è prezzato per una stampa leggermente più calda rispetto al consenso su base annuale, al 3,41% YoY, mentre prevede anche una stampa leggermente più fresca rispetto al consenso su base MoM, al 0,36% MoM.

Qualunque cosa, il playbook a breve termine sul dato CPI è relativamente semplice. Un dato più caldo del previsto probabilmente susciterà una reazione falconiana (azioni e obbligazioni più morbide, USD più forte), con la portata di tale movimento maggiore, maggiore è il grado di sorpresa.

Naturalmente, l'inverso è vero su un dato più freddo del previsto, anche se data la natura aggressivamente falconiana del pricing della Fed - secondo la curva OIS USD - con solo 40bp di facilitazione prezzati fino alla fine dell'anno, il bilancio dei rischi punta a una reazione più significativa in caso di un dato freddo. Questo è particolarmente vero con il FOMC che ha posto un'asticella incredibilmente alta per effettuare un altro rialzo, mentre sembra anche in qualche modo disperato di tagliare i tassi, specialmente in caso di potenziale debolezza del mercato del lavoro.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.