- Italiano

- English

- Español

- Français

Senza voler potenzialmente attirare sfortuna, sembra che i 'mercati estivi' siano ormai ben presenti. A parte un breve periodo di volatilità derivante dai flussi di fine mese/trimestre/semestre, l'azione di mercato degli ultimi tempi è stata simile a guardare la vernice asciugarsi. Con il calendario economico che rimane relativamente vuoto fino al prossimo rapporto sui posti di lavoro degli Stati Uniti di venerdì prossimo - che, ovviamente, verrà pubblicato un giorno dopo il Giorno dell'Indipendenza, quando pochi partecipanti sono al loro posto di lavoro - questa calma relativa sembra potrebbe persistere per un po' di tempo.

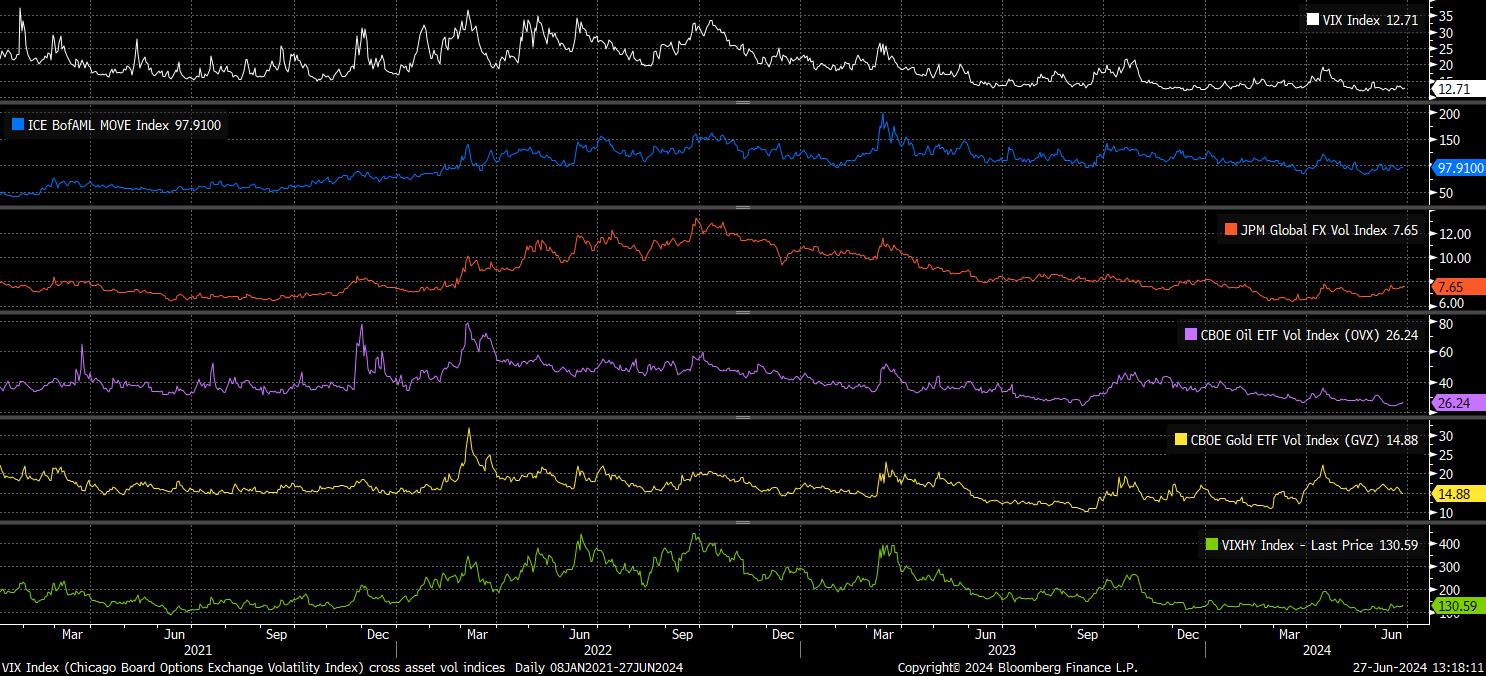

Per dare qualche cifra a quanto detto sopra, le volatilità implicite in tutte le principali classi di attività rimangono a livelli incredibilmente bassi. Il VIX continua a scambiare con un valore di 12, a pochi passi dai minimi ciclici visti un paio di settimane fa, mentre l'indice MOVE di volatilità del Tesoro di BofAML rimane anch'esso contenuto, con livelli di volatilità implicita simili ai minimi ciclici, o vicini ad essi, che si osservano anche in oro e petrolio.

Il mercato dei cambi, a livello di testa, ha in qualche modo disatteso questa tendenza, con l'indice globale di volatilità FX di JPM che scambia a un massimo di 2 settimane, 7,65, non lontano dai suoi massimi di quest'anno. La maggior parte, tuttavia, di questo recente aumento deriva dall'aumento delle volatilità dell'EUR, a causa dell'incremento dell'incertezza politica all'interno del blocco. Altrove nel G10, le implicite rimangono al di sotto del 25° percentile dei rispettivi intervalli di 52 settimane.

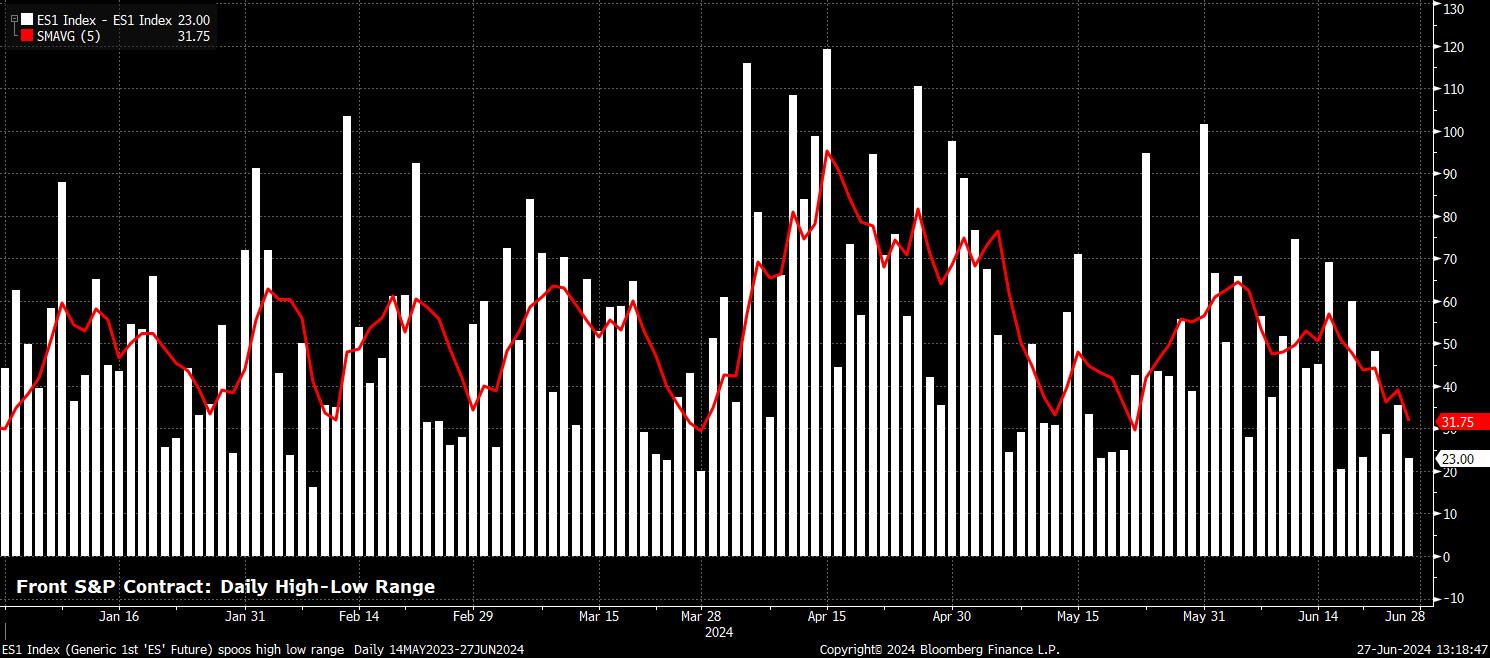

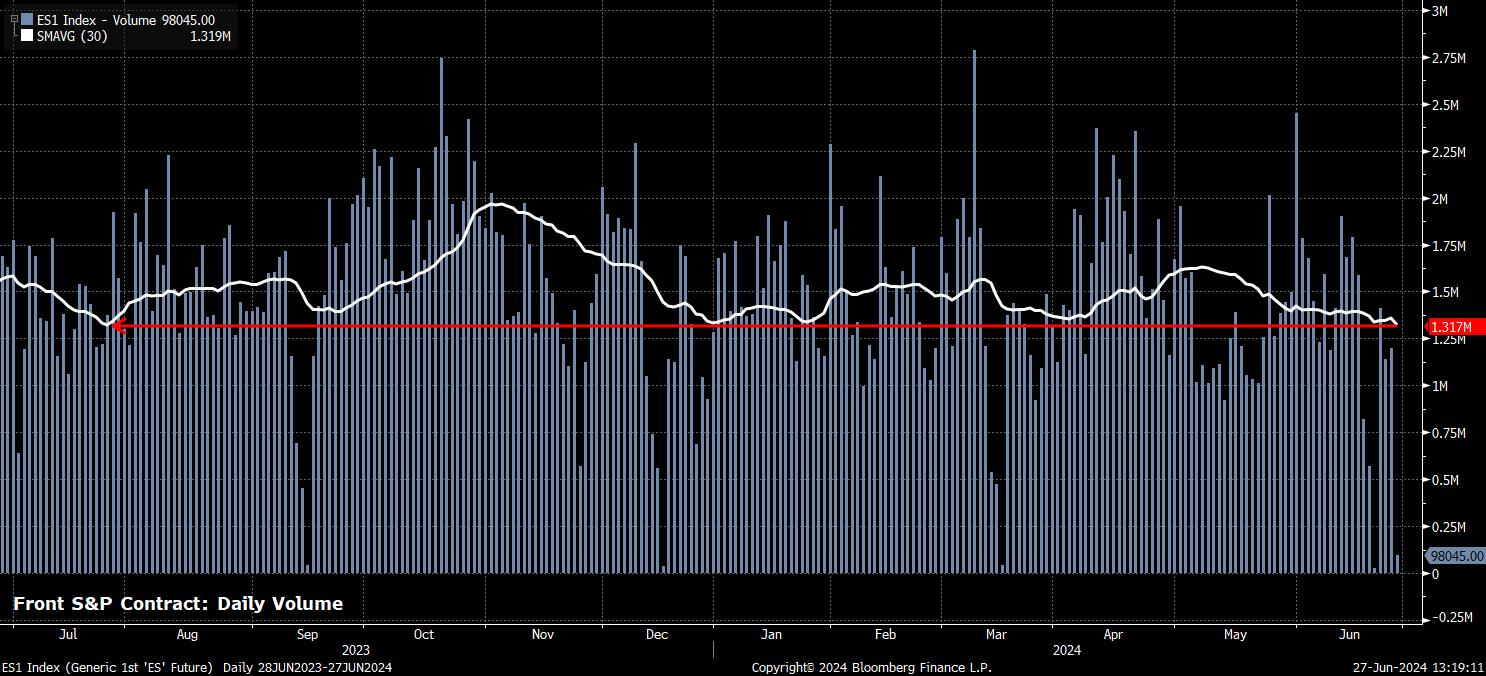

Come implicito e realizzato, la volatilità è diminuita, così come i volumi di scambio.

Nel future frontale dell'S&P 500, la media di 30 giorni del volume giornaliero è ora di circa 1,3 milioni di contratti, il livello più basso dallo scorso luglio. Simile è visto nel mercato cash, dove il volume giornaliero è di solito inferiore del 10-15% rispetto alla media di 20 giorni.

Forse, ancora più importante, tutto ciò solleva la questione su come i partecipanti al mercato possano adattarsi a queste condizioni di trading, che - se gli anni recenti sono un indicatore - sono probabili che persistano fino al Labor Day all'inizio di settembre.

Innanzitutto, è importante riconoscere che sebbene le condizioni possano essere tranquille e la liquidità più sottile del solito, ciò non significa necessariamente che i mercati rimarranno fermi per tutto il tempo. Se una notizia inaspettata o un dato significativamente diverso dal consenso dovesse attraversare i canali di notizie, la reazione del mercato a tali dati è probabile che sia molto più significativa rispetto ai tempi "tipici", a causa del significativamente inferiore numero di partecipanti abituali che si impegnano con i mercati. Naturalmente, la gestione del rischio adeguata dovrebbe diventare ancora più prioritaria del solito in questo tipo di ambiente.

Oltre a ciò, è importante adattare le proprie aspettative per il grado (o la mancanza) di movimento di mercato che è probabile che si verifichi. Le volatilità implicite sono particolarmente utili in questo caso, dato che è possibile estrapolare - sia a uno che a due deviazioni standard di confidenza - il probabile intervallo di trading di un asset da tali informazioni. Un esempio di questo per le valute principali, è di seguito.

In generale, tuttavia, la mancanza di volatilità, volumi ridotti e probabilmente poche notizie e flussi di dati, dovrebbero tutti combinarsi per far sì che i mercati continuino a seguire il 'percorso di minore resistenza' nel medio termine.

Come è stato il caso per un po 'di tempo, tale percorso continua a puntare al rialzo per le azioni, sebbene con la prossima stagione degli utili del Q2 come rischio, con la crescita che rimane resiliente e il 'Fed put' pronto a fornire ulteriore supporto. Altrove, è probabile che i titoli del Tesoro rimangano entro un certo intervallo fino a quando non si otterrà una maggiore chiarezza sul momento del primo taglio del Fed, un caso base che si applica anche al dollaro, poiché le divergenze tra le banche centrali del G10 rimangono relativamente strette.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.