- Italiano

- English

- Español

- Français

Wall Street cauta: inflazione stabile, timori sui dazi USA-Cina I prezzi al consumo USA di settembre si attestano a +0,39% mensile e +3,0% annuo

Wall Street apre in rialzo: focus su inflazione USA e tech in recupero

New York, 24 ottobre 2025

Wall Street inaugura la seduta odierna con un tono positivo, sostenuta da un clima di cauto ottimismo tra gli investitori. Dopo la chiusura in rialzo di giovedì, trainata dai risultati delle big tech e dai progressi nell’intelligenza artificiale, l’attenzione si sposta ora sui dati macroeconomici e sulle tensioni geopolitiche.

La seduta odierna del 24 ottobre si preannuncia dinamica ma priva di grandi catalizzatori, in attesa dei prossimi dati macro USA e della prosecuzione della stagione degli utili. Il sentiment resta costruttivo ma prudente, con i futures sull’S&P 500 leggermente positivi. Gli operatori monitorano da vicino le trimestrali dei titoli megacap e il comportamento del comparto tecnologico, ancora epicentro della volatilità di breve termine.Le condizioni tecniche del mercato restano favorevoli a nuovi test dei massimi dell’anno per S&P 500 e Nasdaq, purché non emergano sorprese dall’inflazione o dalla Fed nelle prossime settimane.Wall Street inaugura la seduta odierna con un tono positivo, sostenuta da un clima di cauto ottimismo tra gli investitori. Dopo la chiusura in rialzo di giovedì, trainata dai risultati delle big tech e dai progressi nell’intelligenza artificiale, l’attenzione si sposta ora sui dati macroeconomici e sulle tensioni geopolitiche.

Indici in pre-market

- Dow Jones Industrial Average: +0,73%

- S&P 500: +0,83%

- Nasdaq 100: +0,92%

Il comparto tecnologico continua a guidare il rimbalzo, con i titoli growth in ripresa grazie alle nuove proiezioni di crescita industriale e all’interesse rinnovato per l’innovazione AI.

Inflazione sotto i riflettori

Gli operatori attendono con interesse i dati sull’inflazione USA di settembre, previsti al +0,42% su base mensile e +3,1% su base annua. L’attenzione è rivolta in particolare ai beni core, come abbigliamento e veicoli, che potrebbero risentire dei nuovi dazi imposti nel contesto delle tensioni commerciali con la Cina.

Sul fronte internazionale, cresce l’incertezza dopo l’annuncio di una visita diplomatica di Donald Trump a Xi Jinping, accompagnata da nuove restrizioni statunitensi su semiconduttori e terre rare. Il comparto tech resta sotto osservazione, con possibili ripercussioni sulle catene di fornitura globali.

Tra i protagonisti della giornata, Ford guadagna oltre il 3% in premercato grazie a risultati trimestrali superiori alle attese, con margini in miglioramento e una guidance rivista al rialzo. Bene anche Nvidia e Alphabet, spinte dalle prospettive AI e dai ricavi pubblicitari.

Il sentiment resta improntato alla prudenza, con gli investitori divisi tra l’ottimismo per la tenuta dell’economia e i timori legati all’inflazione e alla politica monetaria. Cresce l’interesse per asset rifugio come l’oro, mentre il dollaro si mantiene stabile.

Focus macro e geopolitico

Sul piano macroeconomico, il dato sulle vendite di case esistenti ha sorpreso in positivo (+1,5% a settembre), segno di resilienza nel settore immobiliare USA nonostante i tassi ancora elevati. Cresce però l’attesa per i dati sull’inflazione in uscita nei prossimi giorni, che potrebbero orientare le prossime mosse della Federal Reserve.

Sul versante geopolitico, i mercati guardano con attenzione al prossimo incontro tra Donald Trump e Xi Jinping, previsto per la settimana prossima, che potrebbe incidere su commercio e catene di fornitura globali.

Sul mercato valutario, il dollaro USA ha recuperato terreno in vista dei dati sull’inflazione, indebolendo l’euro, sceso sotto quota 1,09, e la sterlina britannica, che ha chiuso leggermente in ribasso a 1,3312 contro il dollaro. L’incertezza sulle prossime mosse della Fed spinge gli operatori a privilegiare l’USD come valuta rifugio di breve periodo.

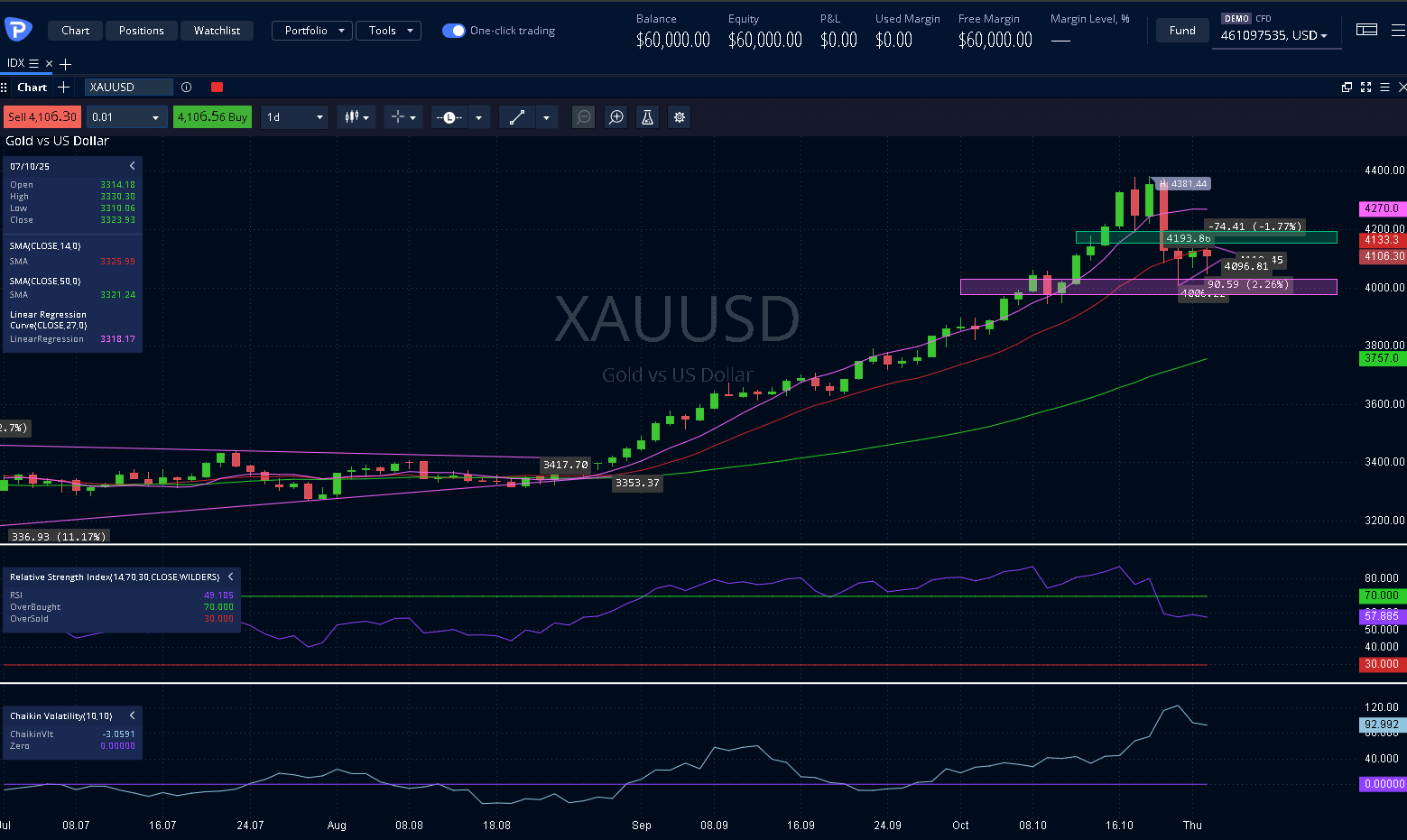

L’ultima settimana di ottobre 2025 conferma un netto contrasto tra le due principali materie prime globali: oro in forte trend rialzista e petrolio in consolidamento ribassista. Entrambi rispecchiano dinamiche macroeconomiche divergenti, con l’oro favorito dall’incertezza geopolitica e il greggio penalizzato dall’eccesso di offerta e da segnali di rallentamento economico globale.

Oro: supportato da banche centrali e domanda rifugio

Il prezzo dell’oro si attesta oggi intorno ai 4.080 dollari per oncia, in lieve correzione dopo il massimo storico raggiunto a 4.378 dollari a inizio mese. Dall’inizio dell’anno, il metallo prezioso ha guadagnato oltre il 50%, sostenuto da acquisti record delle banche centrali e dalla crescente domanda di beni rifugio.

L’attuale scenario macro—caratterizzato da volatilità geopolitica, tensioni commerciali e politiche monetarie espansive—mantiene alto l’interesse degli investitori istituzionali. Goldman Sachs prevede un prezzo medio in salita fino a 4.900 dollari entro fine 2026, con possibili nuovi picchi nel breve se l’inflazione dovesse continuare a rallentare e i rendimenti reali restare negativi.

Dal punto di vista tecnico, il supporto chiave si colloca a 3.950 dollari, mentre la resistenza di breve è fissata a 4.200 dollari. La tendenza di medio periodo resta fortemente rialzista grazie anche all’incremento dei volumi e al momentum positivo del comparto dei metalli preziosi.

Petrolio: pressione ribassista e alta volatilità

Diverso il quadro per il petrolio, che vive una fase di consolidamento fragile tra 55 e 60 dollari al barile, con il WTI che oscilla intorno ai 58 dollari e il Brent a 61 dollari. La dinamica resta dominata da un equilibrio precario tra eccesso di offerta statunitense e decisioni OPEC+ orientate alla stabilizzazione del mercato.

L’output record di shale oil negli Stati Uniti e la recente decisione dell’OPEC+ di aumentare marginalmente le quote produttive hanno indebolito il sentiment degli investitori. Contestualmente, il rallentamento della crescita manifatturiera europea e cinese ha attenuato le prospettive di domanda globale.

Sul piano tecnico, il supporto chiave resta in area 55 dollari, livello che coincide con il doppio minimo di aprile e maggio 2025, mentre la resistenza primaria si trova a 60 dollari. Solo un superamento deciso di questa soglia potrebbe aprire spazio per un ritorno in area 65 dollari.

Nel complesso, ottobre si chiude con pressioni divergenti sulle materie prime: il comparto energetico soffre l’eccesso di offerta e l’incertezza macroeconomica, mentre i metalli preziosi beneficiano della ricerca di stabilità e copertura dal rischio. Gli analisti intravedono una fase di rotazione settoriale con capitali che si spostano progressivamente dall’energia ai metalli rifugio.

- le scorte petrolifere globali e le decisioni OPEC+ sulle quote produttive;

- la domanda istituzionale di oro fisico, soprattutto da parte delle banche centrali asiatiche;

- la direzione dei tassi reali USA, che resta determinante per le prospettive dell’oro nei prossimi mesi

Nel breve periodo, l’oro mantiene una prospettiva rialzista strutturale, mentre il petrolio resta intrappolato in un canale di volatilità laterale, in attesa di segnali più chiari sull’equilibrio tra produzione e domanda globale

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.