- Italiano

- English

- Español

- Français

Report Settimanale Mercati Globali: Geopolitica e Dominio del Dollaro analisi tra Oro, Petrolio e Mega‑Tech

L’avvio dei mercati tra il 5 e il 9 gennaio 2026: quadro generale

L’inizio del 2026 sui mercati finanziari è stato caratterizzato da un clima di risk‑off selettivo, in cui il dollaro ha ritrovato forza, gli investitori hanno ricercato protezione su oro e argento e gli indici azionari USA hanno rallentato la corsa rimanendo comunque in prossimità dei massimi storici. In questo contesto le tensioni geopolitiche hanno agito più come catalizzatore di volatilità che come fattore di inversione strutturale: la combinazione tra shock politico in Venezuela, frizione su rotte energetiche e narrativa più assertiva della Casa Bianca ha incrementato i premi per il rischio senza innescare una fuga disordinata dal rischio azionario.

Macroeconomia e geopolitica: Venezuela, Groenlandia e petrolio russo

Sul fronte macroeconomico, gli operatori hanno dovuto integrare nelle proprie valutazioni l’inaspettato arresto di Nicolás Maduro a seguito di un’operazione militare statunitense, evento che ha ridisegnato in poche sedute la percezione del rischio politico nell’area caraibica e rafforzato la percezione di un’America pronta a esercitare potere hard e non solo diplomatico. Questo scenario, unito al sequestro di petroliere collegate al crudo venezuelano e a un cargo russo, ha innalzato il cosiddetto “premio geopolitico” sul petrolio e ha spinto gli investitori a riconsiderare le traiettorie inflattive attese, proprio mentre i rendimenti dei Treasury mostravano segnali di risalita e il dollaro si candidava a un nuovo ciclo di rafforzamento dopo la correzione del 2025. Parallelamente, la rinnovata volontà dell’amministrazione Trump di rilanciare il dossier Groenlandia, inserita in una dottrina “Don‑roe” di proiezione strategica e controllo delle rotte artiche, contribuisce a mantenere elevato il rumore geopolitico: al momento impatta più il sentiment che i flussi diretti, ma rafforza la narrativa di un’America assertiva che tende a ridare centralità al dollaro e agli asset rifugio nei momenti di stress.

Forex: la forza del dollaro contro euro e sterlina

Sul mercato valutario, la settimana ha confermato una rinnovata forza del dollaro: l’EUR/USD ha rotto al ribasso l’area 1,17, che aveva rappresentato un supporto importante nelle settimane precedenti, portandosi sui livelli più bassi da inizio dicembre, a dimostrazione di come l’evento Venezuela sia stato letto in chiave pro‑USD. Tecnicamente, la zona 1,1700–1,1760 diventa ora una fascia di resistenza significativa, combinando vecchi supporti rotti e il probabile transito di medie mobili di breve periodo, mentre i primi livelli di supporto credibili si collocano verso 1,1600–1,1550, area da cui il cambio aveva trovato sostegno in passato grazie a dati macro leggermente migliori nell’Eurozona. In questo quadro, un RSI giornaliero che si muove verso la parte bassa della neutralità senza entrare in profonda ipervenduto descrive bene un trend ribassista “ordinato”: finché le chiusure resteranno al di sotto di 1,17–1,18, il mercato continuerà a privilegiare strategie di vendita sui rimbalzi, guardando alla fascia 1,16–1,1550 come naturale zona di approdo.

La sterlina ha mostrato un profilo ancora più fragile: il GBP/USD ha esteso la correzione iniziata a fine 2025, faticando a difendere l’area 1,34 e dando l’impressione di un cambio in cui la componente politica interna britannica e la minore attrattività relativa rispetto al dollaro pesano più che nel caso dell’euro. In ottica tecnica, le resistenze immediate si concentrano tra 1,3400 e 1,3500, fascia dove è plausibile trovare una media mobile a 100 giorni e vari massimi discendenti, mentre il primo supporto strutturale è individuabile in area 1,3200–1,3150 con estensione psicologica verso 1,30 in caso di accelerazione ribassista. Se si immagina una regressione lineare tracciata dall’inizio dell’anno, il canale risultante avrebbe una pendenza moderatamente negativa, coerente con un RSI in lenta discesa dalla neutralità: solo un recupero stabile oltre 1,35 suggerirebbe un potenziale cambio di regime, mentre sotto 1,34 la logica operativa rimane quella di vendere i rimbalzi entro il canale discendente.

MATERIE PRIME

Metalli preziosi: oro e argento come rifugio strutturale

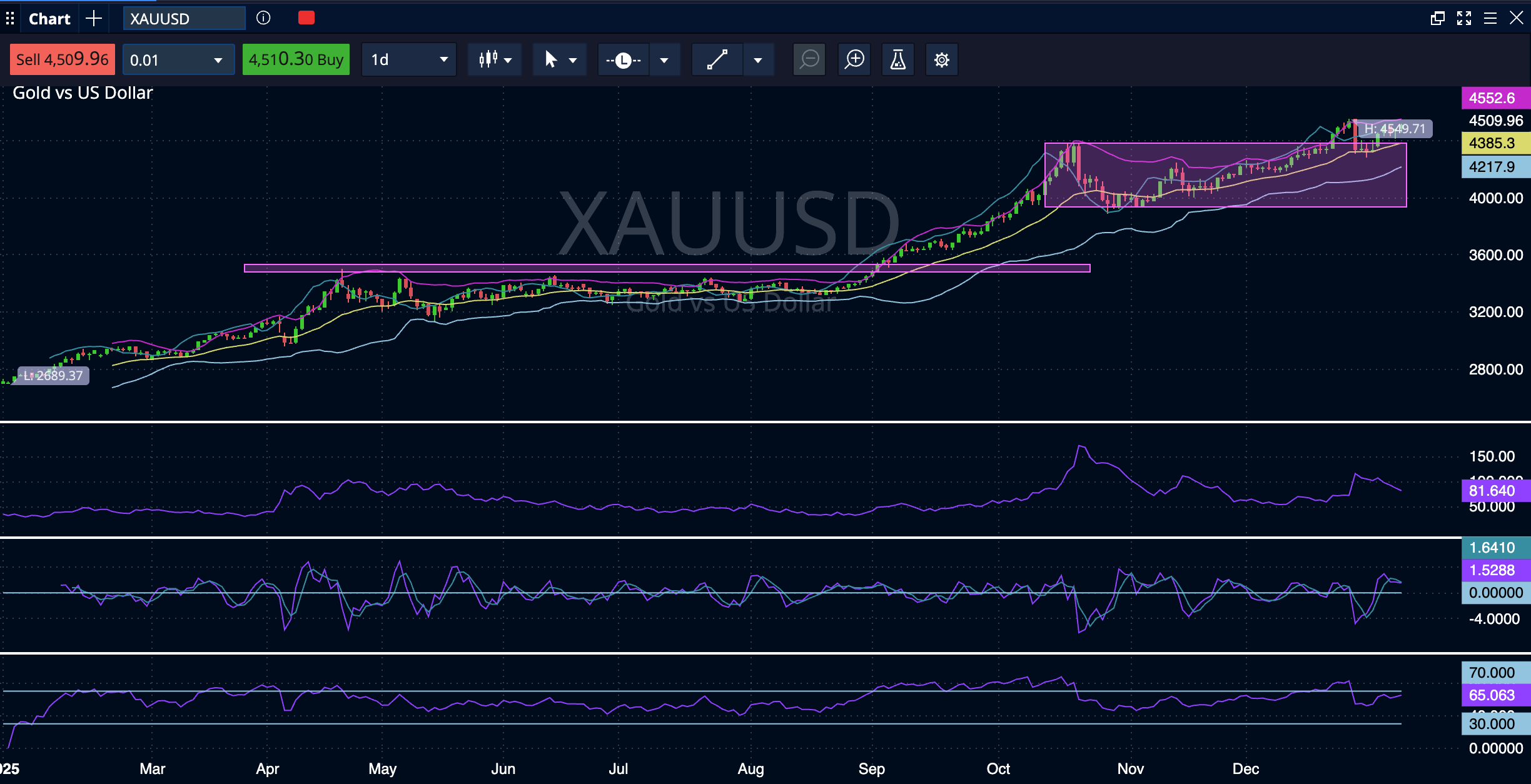

Oro e argento hanno reagito in modo coerente al nuovo contesto: l’oro si è mantenuto vicino ai massimi storici, sorretto da un mix di rischio geopolitico elevato, necessità di copertura contro possibili sorprese inflattive e percezione che, nonostante rendimenti reali moderatamente positivi, l’asset resti un pilastro di diversificazione di portafoglio nel nuovo ciclo di tensioni globali. In termini di livelli, la fascia 2.050–2.100 dollari rappresenta una sorta di “pavimento dinamico” dove tendono a convergere medie mobili significative e la parte bassa di un canale rialzista di regressione di medio periodo, mentre la zona dei massimi storici funge da cappello psicologico e tecnico da cui spesso partono fasi di consolidamento, con candele di indecisione (doji, shooting star) che segnalano prese di profitto più che vere inversioni. Dal punto di vista degli oscillatori, un RSI che permane in area di ipercomprato senza scaricare completamente indica la forza del trend: finché le chiusure giornaliere resteranno sopra la media a 50 giorni, lo scenario di base continuerà a favorire strategie di acquisto sulle fasi di debolezza, piuttosto che inseguire rotture in estensione.

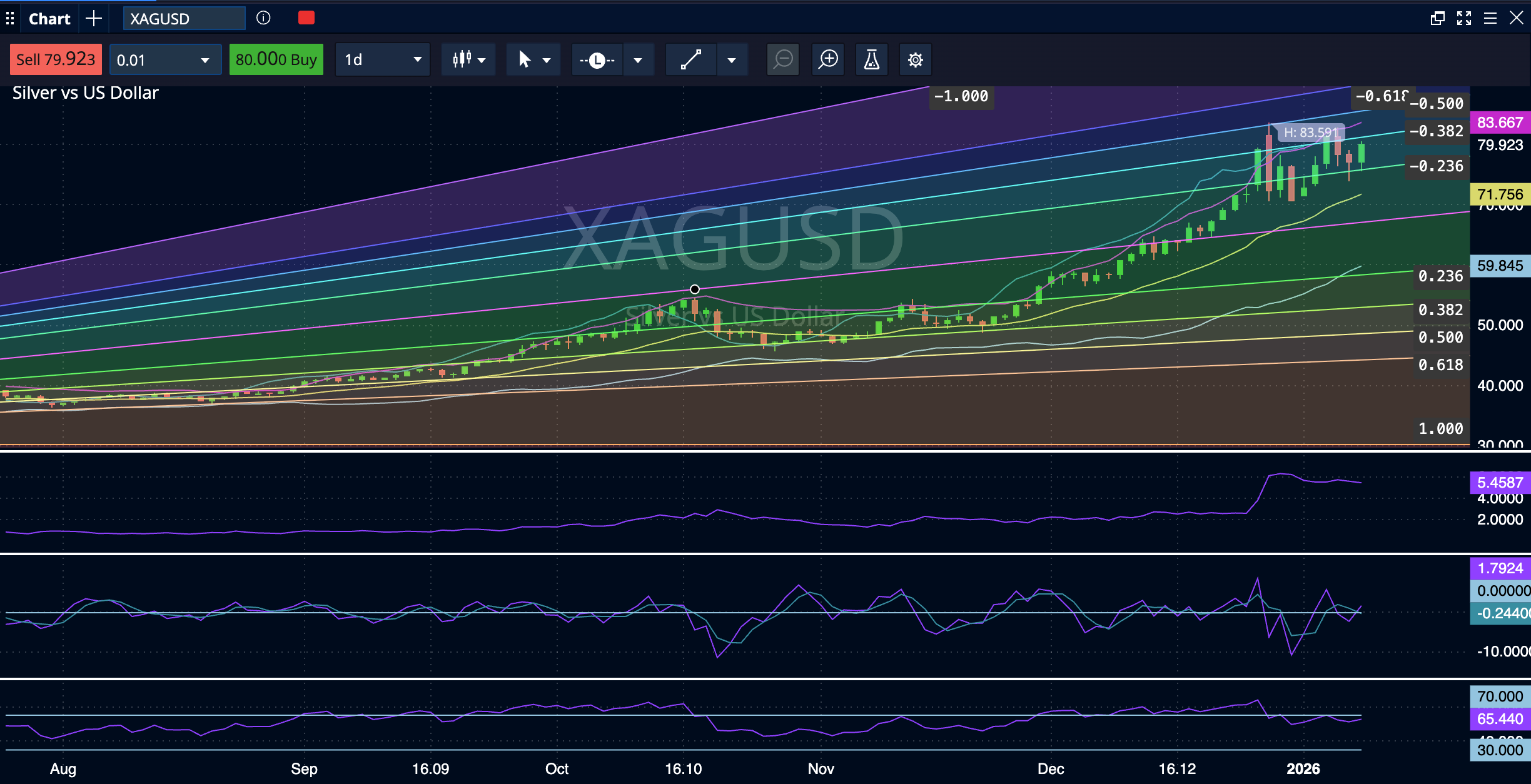

L’argento, storicamente più volatile e doppiamente sensibile – sia come bene rifugio che come metallo industriale – ha beneficiato sia della domanda di protezione sia della prospettiva di ciclo economico ancora resiliente, con rialzi che si sono mossi in scia al gold ma con ampiezza maggiore. La zona intermedia (indicativamente intorno al cuore del range recente) può essere letta come primo supporto, mentre i massimi di periodo rappresentano l’ovvio riferimento di resistenza; all’interno di questo quadro, la regressione lineare di breve periodo è tornata positiva e un RSI in area 50–60 suggerisce l’idea di un trend rialzista in fase iniziale, in cui pattern candlestick come engulfing rialziste su test delle medie a 20 e 50 giorni possono fornire segnali tattici interessanti per operare long su pullback piuttosto che su rotture estreme.

Petrolio: premio geopolitico e rischio inflattivo

Il petrolio, sia nella variante WTI che Brent, ha proseguito un movimento di risalita graduale, espressione di un “premio geopolitico” legato non solo agli sviluppi venezuelani ma anche alle tensioni sulle rotte marittime e alla presenza di cargo russi coinvolti in sequestri e controlli più stringenti. Dal punto di vista tecnico, il mercato sembra aver trovato una base solida nell’area che aveva arrestato la discesa precedente – probabile incrocio tra supporto statico e medie mobili chiave – generando un rimbalzo costruito più su acquisti tattici che su vero panico da shortage, con la parte alta del range recente a fungere da resistenza naturale oltre la quale si aprirebbe spazio di salita verso i massimi di fine 2025. In questo contesto, un RSI in zona neutra‑positiva e strutture di prezzo assimilabili a pattern di consolidamento (triangoli ascendenti o congestioni laterali) sopra i supporti confermano una logica di buy‑the‑dip finché il quadro geopolitico continuerà a presentare rischi di interruzioni parziali dell’offerta.

Indici USA: consolidamento in quota per S&P 500 e Nasdaq

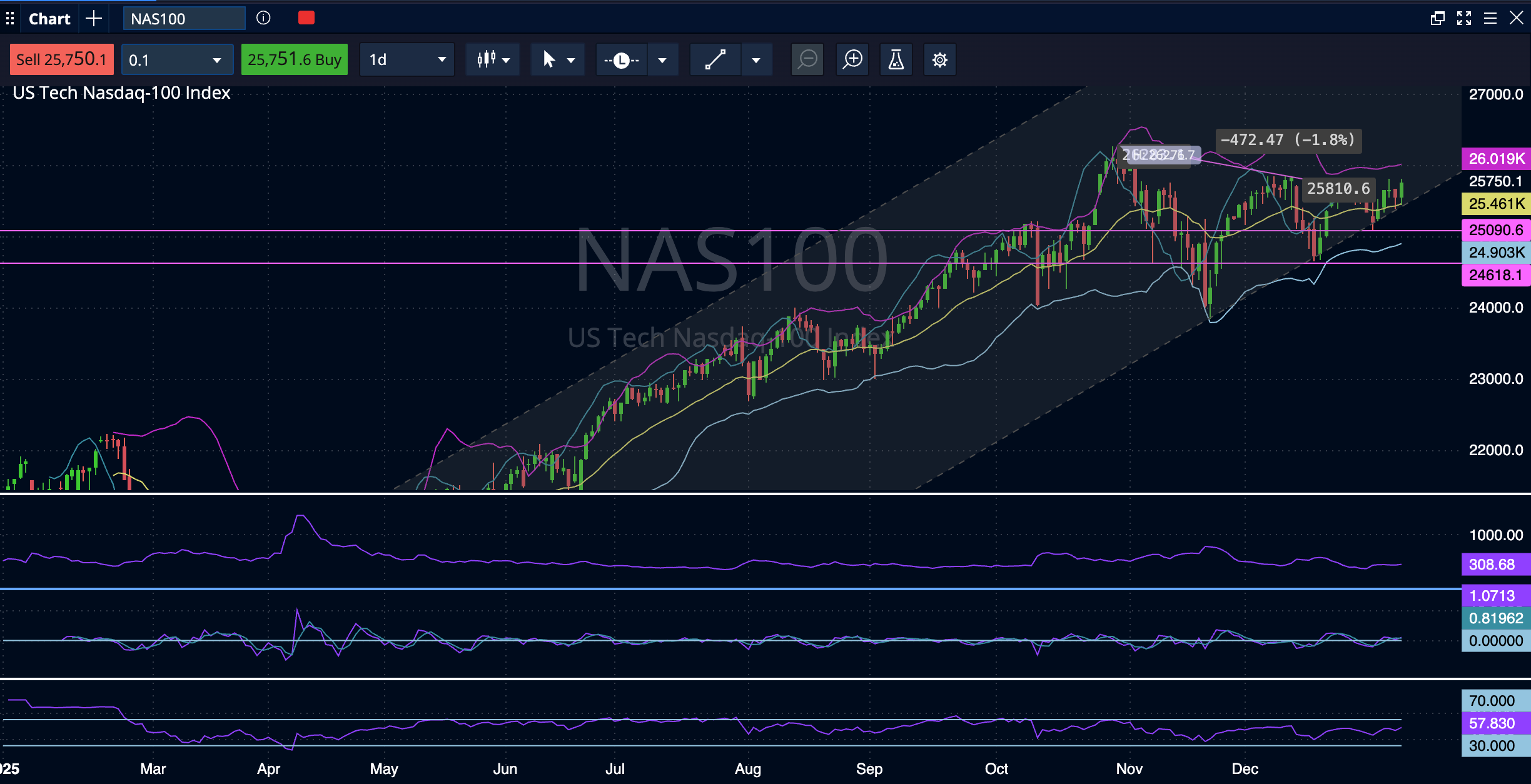

Sugli indici azionari americani si registra un inizio d’anno improntato al consolidamento in quota: l’S&P 500 è stretto tra un’area di resistenza intorno a 6.900–7.000 punti e un supporto dinamico in area 6.700, zona dalla quale il mercato ha più volte reagito nelle ultime settimane. I desk derivati segnalano per la settimana 5–9 gennaio un movimento atteso nell’ordine di ±1,1%, con un interesse marcato verso le opzioni put, tipico delle fasi in cui si teme un aumento di volatilità ma non si vuole dismettere in blocco l’esposizione azionaria: in termini tecnici, medie mobili che corrono in prossimità dei prezzi e oscillatori prossimi alla neutralità raccontano la storia di un mercato che prende fiato dopo una gamba rialzista importante, mantenendo comunque intatto l’uptrend di fondo finché 6.700 regge in chiusura.

Il Nasdaq, più sensibile al comparto tecnologico e all’hype sull’AI, resta inserito in un canale ascendente di lungo periodo ma mostra segnali di “stanchezza da quota” con figure di esaurimento – lunghe upper shadow, doji e picchi di RSI oltre 70 nei mesi finali del 2025 – che aumentano la probabilità di una correzione ordinata piuttosto che di un’immediata inversione. Guardando alla struttura del grafico, una prima zona di domanda si colloca poco sotto i massimi, dove in passato il mercato ha assorbito vendite senza rompere il trend, mentre una vera e propria “demand zone” di medio periodo appare più vicina all’area in cui transita la media a 200 giorni, che coincide spesso con la base del canale di regressione: solo una rottura convinta di quest’ultima aprirebbe lo scenario di un cambio di fase, mentre per ora i movimenti appaiono più come fisiologica rotazione settoriale dopo un eccesso di concentrazione su poche mega‑cap.

Mega‑cap tech: Nvidia, Intel, Apple e Alphabet al centro dell’attenzione

Nel comparto tech, Nvidia continua a rappresentare l’emblema dell’euforia AI, con una capitalizzazione che a fine 2025 si è attestata nell’ordine dei 4,5 trilioni di dollari e una traiettoria di fatturato e utili che ha più volte superato le attese, ma con multipli che riflettono in pieno questo ottimismo estremo. Il mercato sconta per il 2026 una possibile normalizzazione dei multipli, complice l’intensificarsi della concorrenza – in particolare da parte delle soluzioni AI proprietarie di grandi player come Alphabet – e la naturale difficoltà di mantenere tassi di crescita esplosivi su basi ormai enormi: graficamente ciò si traduce in un trend parabolico in cui ogni perdita di momentum su RSI in ipercomprato, accompagnata da pattern come shooting star o bearish engulfing su timeframe settimanale, va interpretata come segnale di rischio di prese di profitto violente, pur senza decretare di per sé la fine del ciclo se le medie 50 e 100 giorni continueranno a reggere.

Alphabet (Google) viene percepita come uno dei candidati credibili, insieme proprio a Nvidia, a raggiungere la soglia dei 5 trilioni di capitalizzazione entro il ciclo in corso, grazie alla capacità di integrare AI nei propri servizi e di offrire infrastruttura a terzi – inclusi accordi con Apple e Meta – con un profilo di crescita più regolare e meno “esplosivo”.

Questo si riflette in un grafico meno estremo e più lineare, dove la regressione di medio periodo rimane chiaramente positiva, i massimi di fine 2025 rappresentano la principale resistenza e le medie a 100 e 200 giorni fungono da sostegni cruciali: pattern di consolidamento in forma di flag o rettangoli sopra tali supporti sono più frequenti di veri top distribuzionali, indicando una preferenza del mercato per accumulo progressivo piuttosto che boom‑and‑bust. Apple, pur restando una colonna portante del listino, viene talvolta considerata leggermente in ritardo nella corsa verso i 5 trilioni rispetto a Nvidia e Alphabet, con margini più compressi ma una straordinaria capacità di generare cassa e restituirla agli azionisti. L’integrazione di servizi AI tramite partner esterni come l’ecosistema Gemini rafforza la posizione di Apple ma al tempo stesso consolida la centralità di Alphabet nell’infrastruttura sottostante, delineando un quadro in cui il grafico di Apple mostra un ampio canale rialzista ma con inclinazione meno aggressiva, supporti critici sulla media 200 giorni e sui minimi relativi del 2025 e resistenze sui massimi storici spesso accompagnate da fasi laterali di distribuzione prima di eventuali breakout o correzioni.

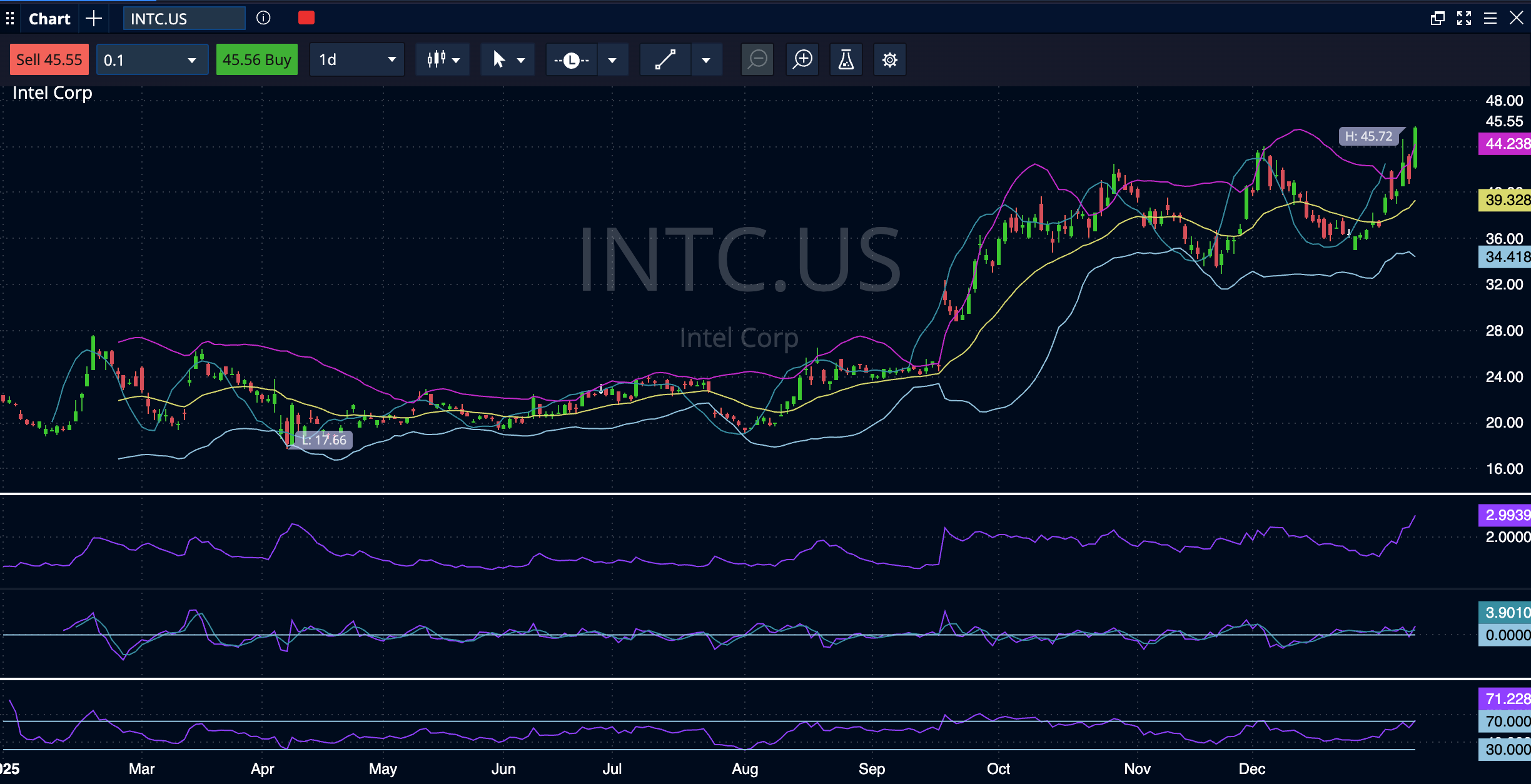

Intel, infine, incarna il tema del “recovery play” nel segmento AI, con valutazioni più contenute e un mercato che valuta attentamente la capacità dell’azienda di colmare il gap rispetto ai leader in termini di prestazioni e scala produttiva.

Questa dinamica genera una price action meno verticale e più “a scalini”, fatta di lunghi periodi di congestione intervallati da rotture direzionali: in termini tecnici, il titolo tende a muoversi all’interno di range relativamente ben definiti, con supporti ancorati ai minimi di fine 2025 e resistenze sulle prime estensioni sopra i massimi recenti, e saranno proprio le rotture di questi range – soprattutto se accompagnate da aumento dei volumi e da RSI che supera stabilmente area 60 – a segnalare il passaggio da un semplice rimbalzo tattico a un nuovo ciclo rialzista più strutturale.

Sintesi ragionata degli impatti sui mercati

Mettendo insieme tutti i tasselli, la settimana 5–9 gennaio 2026 conferma un mondo finanziario che entra nel nuovo anno con un equilibrio delicato: gli eventi geopolitici (Venezuela, petroliere, Groenlandia) spingono il sistema verso un rafforzamento del dollaro, un aumento del premio di rischio su petrolio e metalli preziosi e una maggiore attenzione alle coperture, ma non hanno ancora infranto la struttura rialzista di medio periodo su indici come S&P 500 e Nasdaq. In termini operativi, ciò suggerisce una lettura in cui i trend di fondo rimangono intatti – con Forex impostato a favore del dollaro, commodities energetiche e preziose sostenute da shock di rischio e tech mega‑cap ancora centrali ma più esposte a rotazioni e prese di profitto – mentre aumenta l’importanza di lavorare con livelli tecnici chiari (supporti/resistenze, medie mobili e canali di regressione) e di leggere con attenzione la price action e i pattern candlestick per distinguere i semplici pullback fisiologici dai potenziali segnali di cambio di regime.

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.