- Italiano

- English

- Español

- Français

Fare trading sui mercati estivi

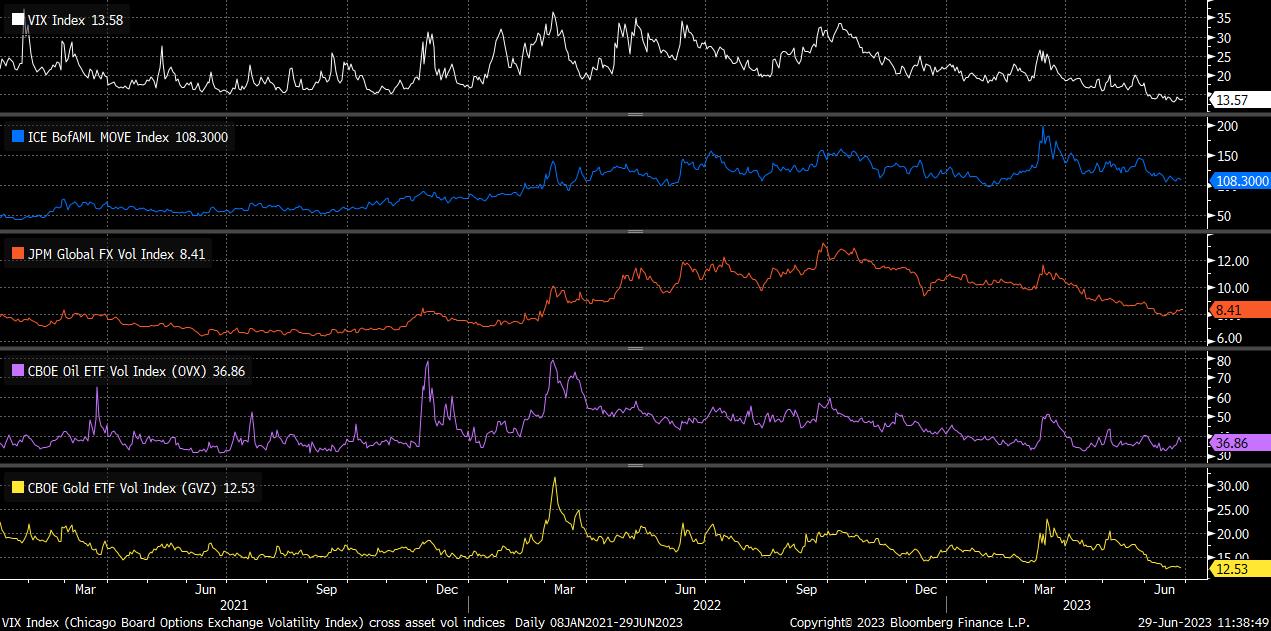

Tuttavia, stiamo già osservando segnali che i temi dei mercati estivi stanno cominciando a svilupparsi. La volatilità implicita è continuata a diminuire di recente, con il VIX che ha brevemente sceso al di sotto del valore di 13 per la prima volta dall'inizio della pandemia, mentre le implicite sono anche diminuite significativamente in una serie di altre classi di asset, come mostrato di seguito.

Non solo la volatilità implicita, ma anche la volatilità effettiva è diminuita. Questo è vero non solo nel settore azionario, dove l'indice di volatilità effettiva del CBOE è vicino al suo livello più basso da dicembre 2021, ma anche nel mercato delle valute.

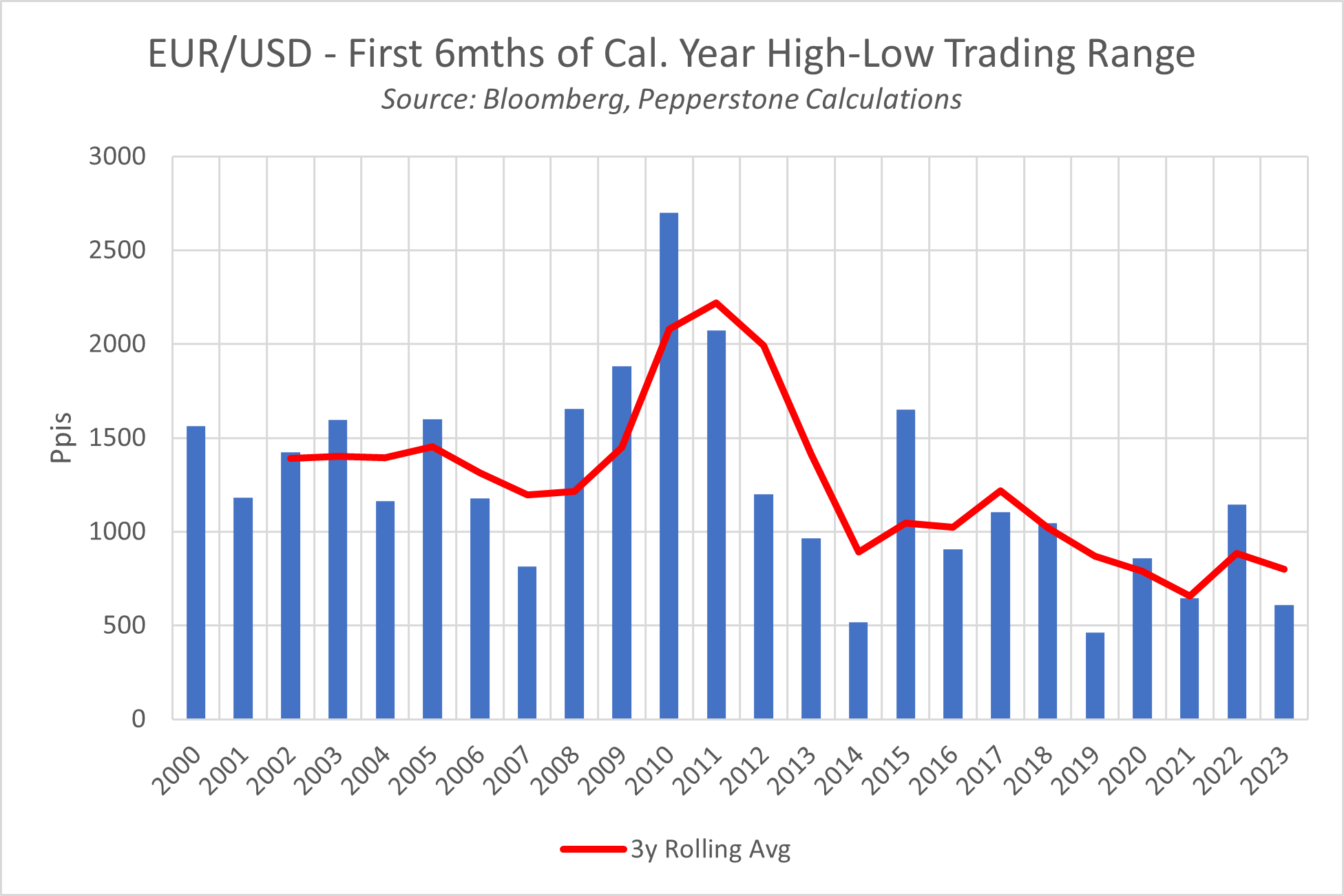

Ad esempio, l'EUR/USD ha oscillato in un intervallo di circa 600 pips tra massimi e minimi quest'anno, il terzo intervallo semestrale più stretto in cui la coppia si è mantenuta dall'introduzione della moneta unica.

Tuttavia, è un po' insolito vedere queste condizioni tranquille imporsi così presto sui mercati. Di solito, associamo le condizioni estive di mercato al periodo compreso tra il Giorno dell'Indipendenza e il Giorno del Lavoro, anche se sembra che i partecipanti al mercato stiano cercando di iniziare le loro pause estive un po' prima quest'anno.

Come già menzionato, in questo periodo dell'anno di solito si registrano volumi in calo, liquidità ridotta e volatilità relativamente bassa. È anche un momento in cui i desk istituzionali tendono ad avere un personale ridotto rispetto al solito, potenzialmente con dipendenti più giovani. Ciò significa che potrebbe essere necessaria una maggiore prudenza, specialmente nel caso in cui si verifichino notizie impreviste o un altro evento imprevisto.

A meno di una sorpresa del genere, tuttavia, in questo periodo dell'anno i mercati tendono a seguire il "percorso di minor resistenza", a meno che non emerga un catalizzatore in grado di interrompere tale tendenza.

Al momento, per quanto riguarda gli asset azionari, questo percorso di minor resistenza continua a portarci verso l'alto, con il settore tecnologico in prima linea come è stato per gran parte dell'anno finora. Anche se l'S&P 500 ha subito un lieve calo di recente, l'impulso nel medio periodo rimane chiaramente al rialzo, con l'indice che si trova considerevolmente al di sopra di tutte le medie mobili in tendenza al rialzo. Il livello di 4.500 rappresenta un obiettivo tecnico successivo se i guadagni dovessero continuare.

Altrove, i mercati stanno lottando un po' di più per trovare una direzione. Ad esempio, i titoli di Stato hanno oscillato in un intervallo incredibilmente stretto negli ultimi due mesi, con il rendimento del Treasury decennale che è rimasto bloccato in un intervallo di 20 punti base (dal 3,6% al 3,8%) in questo periodo.

Fino ad ora, i trader di strumenti a reddito fisso hanno in larga parte ignorato le dichiarazioni continuamente restrittive della Federal Open Market Committee (FOMC), poiché i dati economici in arrivo, che si stanno attenuando, continuano a mettere in dubbio la capacità della Fed di aumentare i tassi di interesse ancora due volte quest'anno, in linea con le ultime proiezioni del dot plot.

Di recente, anche nello spazio delle valute G10, il range trading è stato in gran parte l'ordine del giorno. Tuttavia, forse l'eccezione più evidente a questa tendenza è stata lo yen giapponese (JPY), che si è indebolito significativamente in tutti i mercati.

La causa principale della debolezza dello JPY è stata una maggiore preferenza per le operazioni di carry trade, derivante a sua volta dall'attuale ambiente di bassa volatilità che stiamo vivendo. Sebbene il calo dello JPY sia giustificato dai fondamentali economici, data la riluttanza persistente della Bank of Japan (BoJ) ad adottare una politica meno accomodante, con la maggior parte dei trader che non prevede cambiamenti fino all'inizio dell'anno prossimo, è importante essere consapevoli della possibilità di interventi per sostenere lo JPY. Tali interventi potrebbero interrompere e ribaltare completamente l'attuale tendenza, come è stato visto durante il precedente periodo di acquisto di JPY nel quarto trimestre del 2022.

_2023-06-29_11-34-58.jpg)

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.