- Italiano

- English

- Español

- Français

Il Playbook settimanale del trader: più alto per più tempo diventa chiaro

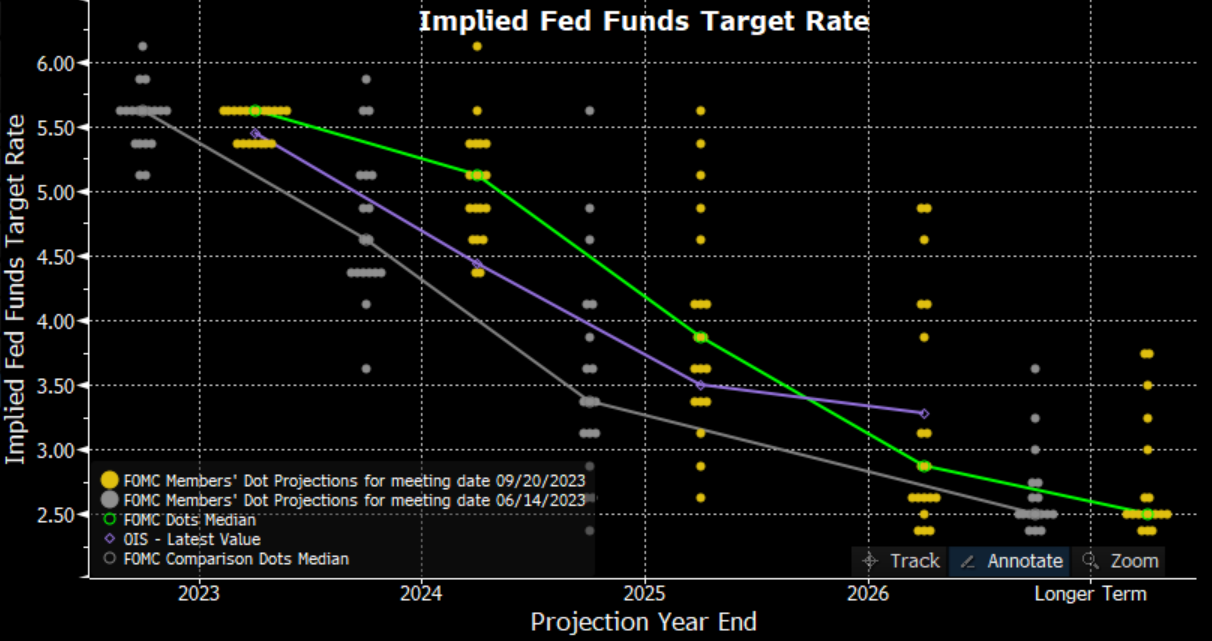

Naturalmente, l'evento principale della scorsa settimana è stato quello di Powell & Co. con la decisione politica del FOMC. Come ampiamente previsto, l'intervallo di riferimento per il tasso dei fed funds è rimasto invariato al 5,25% - 5,50%, e la dichiarazione politica di accompagnamento è stata in gran parte un lavoro di "copia e incolla" rispetto a quella emessa dopo la precedente riunione di luglio.

Il diagramma a punti della Fed ha suscitato maggiore interesse nei mercati finanziari: i responsabili politici hanno continuato a prevedere un ulteriore rialzo di 25 pb entro la fine dell'anno, rivedendo al contempo al rialzo di 50 pb le aspettative sul tasso dei fed funds per il prossimo anno. Naturalmente, dato che l'inflazione continua a diminuire, ciò rappresenterà un inasprimento automatico delle condizioni finanziarie e un aumento dei tassi reali nel 2024, proprio quando è probabile che l'economia statunitense perderà slancio verso la fine del ciclo.

Il presidente Powell ha ribadito che è necessario un periodo di crescita economica inferiore al trend per riportare l'inflazione all'obiettivo del 2%. Tale crescita al di sotto del trend dovrebbe richiedere un significativo indebolimento del mercato del lavoro, cosa che al momento sembra lontana, in particolare con le dichiarazioni di disoccupazione scese a 201k nella settimana del 16 settembre, periodo che fa riferimento alla prossima stampa dei non-farm payrolls.

In ogni caso, se da un lato i punti hanno rafforzato il messaggio della Fed "higher for longer" (o "higher for long"), dall'altro gli impatti macroeconomici di un ulteriore rialzo di 25 pb quest'anno saranno probabilmente relativamente modesti, come ha accennato il presidente della Fed Powell. In entrambi i casi si possono presentare argomentazioni forti, con i "falchi" che potrebbero indicare la solidità del mercato del lavoro come motivo per un ulteriore inasprimento, mentre le "colombe" potrebbero cogliere i progressi compiuti finora in termini di disinflazione e la potenziale chiusura del governo come motivi di cautela.

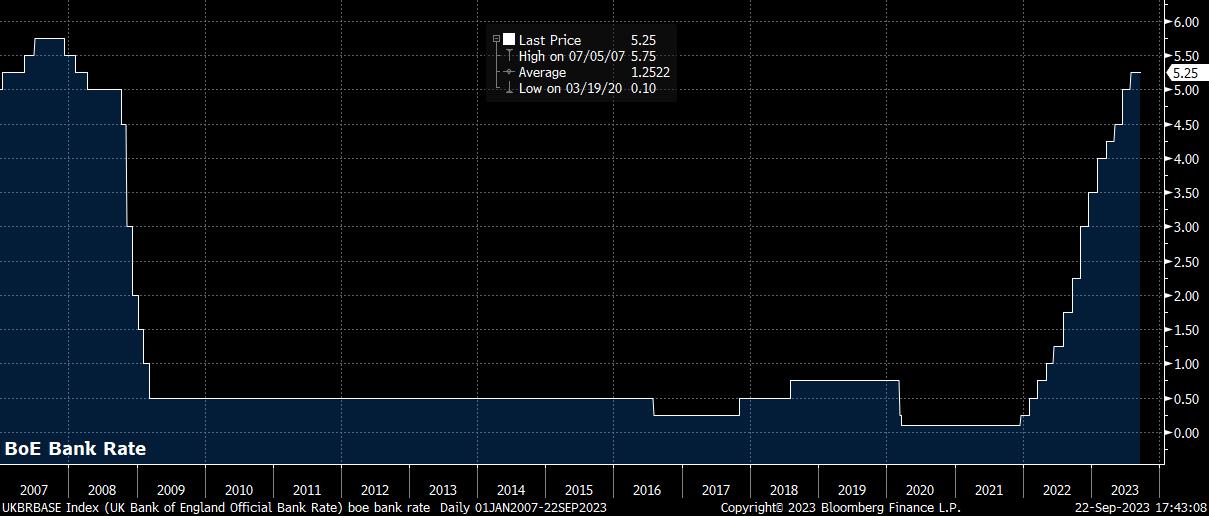

In linea di massima, però, la decisione del FOMC si è svolta in gran parte come previsto dai mercati e dagli economisti. Chi cercava sorprese in termini di banche centrali la scorsa settimana ha dovuto guardare all'altra sponda dell'Atlantico, dove sia la BoE che la BNS hanno fornito sorprese dovish.

Dopo un rapporto sull'inflazione di agosto significativamente più freddo del previsto - l'IPC è salito del 6,7% a/a, mentre l'IPC core è salito del 6,2% a/a - il MPC della BoE ha votato di stretta misura, cinque a quattro, per mantenere il tasso di interesse al 5,25%.

Sebbene le indicazioni della BoE siano rimaste sostanzialmente invariate rispetto a quelle della riunione di agosto, con la precisazione che la politica sarà ulteriormente inasprita se dovessero emergere segnali di inflazione costantemente in aumento, sembra che il ciclo di inasprimento della BoE sia giunto al termine, con un solo altro rapporto sull'occupazione e sull'inflazione previsto prima della riunione di novembre e con la probabilità che lo slancio economico si affievolisca più rapidamente nel corso del resto dell'anno, con l'accelerazione dell'ondata di riscatti dai contratti al di sotto del 2% costantemente stipulati negli ultimi cinque anni; un punto evidenziato dai PMI "flash" di settembre, piuttosto tetri, pubblicati venerdì.

Ciò comporta rischi di ribasso per la sterlina, con il cable che ha infranto la soglia di 1,23 e ha attraversato con relativa facilità la media mobile a 200 giorni. Un ulteriore calo verso la soglia di 1,20 sembra un'aspettativa ragionevole nel medio termine.

_2023-09-22_17-43-46.jpg)

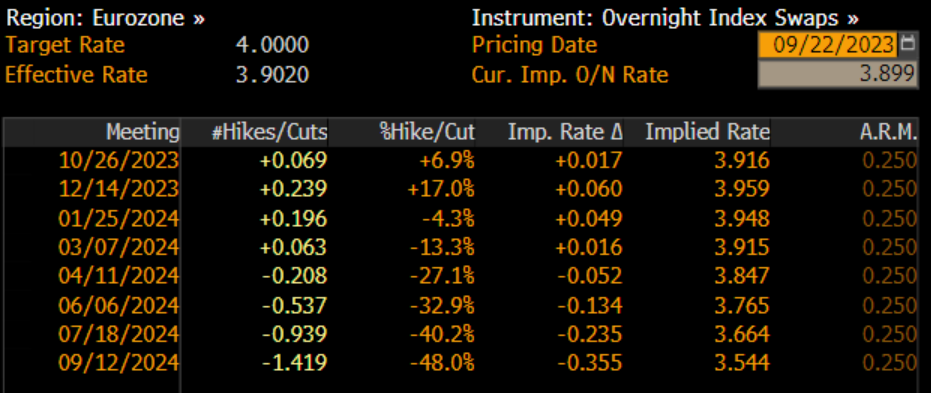

Come già accennato, la scorsa settimana la BNS ha riservato un'altra sorpresa politica, decidendo di mantenere i tassi all'1,75%, nonostante il sorprendente aumento dei tassi di deposito della BCE al 4,00% della settimana precedente. Sebbene sia stata ribadita la disponibilità della BNS a intervenire sui mercati monetari, la divergenza politica dovrebbe continuare a vedere il CHF indebolirsi, e sembra probabile un ulteriore rialzo di EURCHF e USDCHF, che ora fa trading sopra la soglia di 0,90.

_us_2023-09-22_17-44-09.jpg)

Nel complesso, anche se le decisioni delle sei banche centrali del G10 hanno riservato molte sorprese, il messaggio principale lanciato dai responsabili politici è lo stesso in tutto il mondo; al di fuori del Giappone, dove l'uscita da decenni di politica ultra-facile rimane faticosamente lenta e qualsiasi ulteriore inasprimento sembra ancora lontano.

Il messaggio è lo stesso che sentiamo da tempo: i tassi dovranno rimanere "più alti più a lungo". Come rilevato da numerose banche centrali del G10 nell'ultimo periodo, le posizioni politiche in tutto il mondo sono ora restrittive e i tassi hanno raggiunto il loro livello finale nella maggior parte delle giurisdizioni. La domanda che i mercati si pongono in futuro è per quanto tempo i tassi rimarranno a questo livello e quando potrebbero arrivare i primi tagli.

Sebbene la bestia inflazionistica sia ben lungi dall'essere sconfitta, il deterioramento dello slancio economico potrebbe essere il catalizzatore per le banche centrali, che potrebbero allentare la politica prima del tempo. Per questo motivo continuiamo a vedere il mercato FX del G10 fare trading sui differenziali di crescita relativi.

L'eurozona appare particolarmente vulnerabile, soprattutto dopo i pessimi PMI "flash" di settembre, con il potenziale elevato che il rialzo di 25 pb di Lagarde di due settimane fa si trasformi in un'altra versione del ben documentato errore politico di Trichet di una decina di anni fa. Di conseguenza, la coppia EUR/USD rimane sotto pressione, avendo chiuso la scorsa settimana sotto i minimi di maggio a 1,0650, con gli orsi che sembrano ora pronti a mandare i prezzi verso un test della soglia di 1,05.

_eurusd_mb_2023-09-22_17-44-36.jpg)

Mentre il mercato dei cambi fa trading sulla crescita, lo spazio del reddito fisso fa trading sulle aspettative politiche, con il messaggio "più alto più a lungo" che finalmente sembra essere stato recepito. La scorsa settimana i Treasury hanno raggiunto nuovi massimi del ciclo in termini di rendimento, con il biennale che ha toccato i massimi dal 2006 e il decennale che ha superato il 4,5% per la prima volta dal 2007.

Tutto ciò ha avuto un impatto su altre aree del reddito fisso del Regno Unito, con i bund a 10 anni che hanno ceduto al rendimento più alto in poco più di un decennio, anche se i gilt a lunga scadenza sono riusciti a recuperare dopo un'inflazione più fredda del previsto e una BoE prudente, nonostante la "Vecchia Signora" abbia accelerato il ritmo annuale di vendita dei gilt a 100 miliardi di sterline, rispetto agli 80 miliardi di sterline precedenti.

L'aumento dei rendimenti ha esercitato una pressione al ribasso sui titoli azionari, con i ribassisti che hanno preso il controllo delle azioni globali negli ultimi 5 giorni. L'S&P 500 è sceso di oltre il 2% la scorsa settimana, la seconda perdita settimanale su tre, con il settore tecnologico, sensibile ai tassi, a guidare i ribassi.

Da un punto di vista tecnico, i ribassisti sembrano avere il sopravvento, con l'S&P che ha fatto trading al di sotto della media mobile a 100 giorni per la prima volta da marzo, oltre a scendere sotto la soglia psicologicamente importante di 4.400. Il Nasdaq 100 è quasi riuscito ad aggrapparsi alla propria media mobile a 100 giorni, anche se appare piuttosto vulnerabile a ulteriori pressioni al ribasso.

Per quanto riguarda la settimana a venire, il calendario economico è significativamente più tranquillo, con pochi dati di primo piano rilasciati, dando agli operatori del mercato la possibilità di digerire l'ondata di banche centrali della scorsa settimana, con i flussi di fine mese e di fine trimestre che potrebbero causare un aumento della volatilità.

Pur essendo tranquilli, i mercati presteranno molta attenzione agli ultimi sondaggi dell'IFO tedesco per individuare eventuali segnali di ulteriori rischi di ribasso per l'economia dell'eurozona, oltre alla stampa "flash" dell'inflazione dell'eurozona di settembre per valutare se la disinflazione è continuata in tutto il blocco questo mese. Va detto, tuttavia, che le implicazioni politiche di questi risultati saranno probabilmente relativamente limitate: i mercati ritengono che la BCE sia arrivata al capolinea, anche se la previsione del primo taglio potrebbe essere anticipata a luglio 2024 sulla base di dati più modesti del previsto.

Altrove, è improbabile che i dati finali sul PIL del 2° trimestre del Regno Unito e degli Stati Uniti riservino sorprese, anche se il dato settimanale sulle richieste di sussidi ai disoccupati negli Stati Uniti (1,673 milioni contro 1,662 milioni) merita grande attenzione, dato che si riferisce alla settimana di rilevazione dei non-farm payrolls di settembre. È prevista anche una serie di interventi delle banche centrali, con sette membri del FOMC e otto membri del Consiglio direttivo della BCE.

Ci si aspetta che la maggior parte degli oratori del FOMC si attenga al copione delineato dal presidente Powell, che abbiamo ascoltato giovedì in occasione della conferenza stampa della scorsa settimana. Gli oratori della BCE esprimeranno probabilmente una gamma più diversificata di opinioni, anche se, con i mercati apparentemente certi di aver raggiunto il capolinea, l'intensificarsi dei rischi di crescita al ribasso e il perdurare della disinflazione, l'asticella per un altro rialzo appare alta.

Nel complesso, in vista della nuova settimana di trading, la bilancia dei rischi sembra indicare che i titoli azionari continueranno a scivolare, dopo aver superato i livelli chiave la scorsa settimana, e i rialzisti non riusciranno a riprendere il controllo. Anche il reddito fisso sembra destinato a subire un ulteriore ribasso (aumento dei rendimenti), poiché gli investitori continuano a posizionarsi per il regime "higher for longer", mentre entrambi i lati del sorriso del dollaro (domanda di beni rifugio e sovraperformance degli Stati Uniti) continuano a lavorare a favore del dollaro, il che significa che la striscia vincente di 10 settimane dello stesso potrebbe continuare ancora per un po'.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.