- Italiano

- English

- Español

- Français

L'euro ha nuovamente quel vecchio problema dei differenziali più ampi con cui confrontarsi.

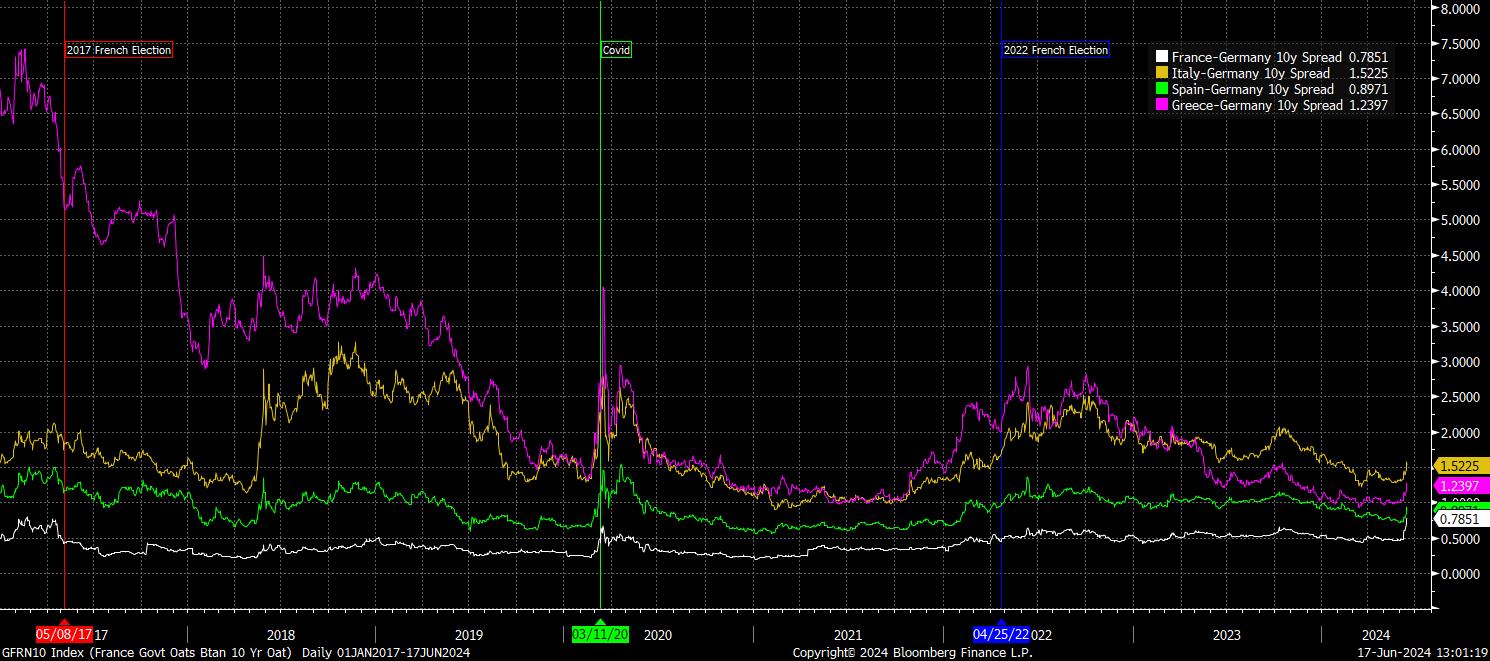

Mentre tradizionalmente erano i differenziali tra il nucleo e la periferia a causare angoscia nei mercati, questa volta sono i differenziali tra i paesi del nucleo a scatenare un certo grado di tumulto, con il differenziale tra i titoli decennali francesi e tedeschi (OAT-Bund) che si allarga a oltre 80 punti base, il più ampio da novembre 2012, essendosi allargato di quasi 30 punti base la scorsa settimana, vicino al più grande movimento settimanale mai registrato.

Questo movimento, tuttavia, non è solo un problema francese. Infatti, la differenza di rendimento tra i titoli di Stato dell'eurozona si è ampliata significativamente la scorsa settimana - lo spread BTP-Bund ha raggiunto il massimo da febbraio, così come lo spread tra Spagna e Germania, mentre lo spread tra Grecia e Germania ha toccato i massimi dal dicembre 2023.

_Daily_01_2024-06-17_13-03-19.jpg)

Forse ciò che preoccupa di più, almeno per i decisori politici, è che i differenziali si siano allargati così significativamente nonostante la BCE mantenga una posizione relativamente accomodante. Alla riunione di giugno, nonostante una stima dell'indice dei prezzi al consumo di maggio superiore alle aspettative e rilevanti revisioni al rialzo delle previsioni di inflazione per il 2024 e il 2025, il Consiglio direttivo ha comunque deciso di effettuare il taglio di 25 punti base a cui si era effettivamente impegnato in precedenza. Inoltre, i relatori dopo la decisione di giugno hanno continuato a mostrare una tendenza relativamente accomodante, con il prossimo taglio di 25 punti base molto probabile che verrà effettuato subito dopo la pausa estiva.

Naturalmente, la causa dell'allargamento dei differenziali non è la politica monetaria, ma la politica. Le elezioni del Parlamento europeo hanno mostrato un'inclinazione verso destra e verso il populismo in tutto l'elettorato europeo, dal 'Rassemblement National' in Francia, ai 'Fratelli d'Italia' in Italia, all''AfD' in Germania e simili cambiamenti di sostegno in tutto il resto del blocco.

Tuttavia, è in Francia che le conseguenze dei suddetti risultati elettorali sono state più significative, con l'impennata del sostegno al partito RN di Le Pen che ha portato il presidente Macron a sorprendere i mercati convocando elezioni legislative anticipate, previste per il 30 giugno e il 7 luglio.

Di solito, i mercati hanno un pessimo record nel valutare con precisione i rischi politici e geopolitici, soprattutto quando questi si presentano in modo inaspettato. Quindi sembra che anche questa volta, non solo i titoli di stato, ma anche le azioni francesi stiano subendo un brutale sell-off.

Naturalmente, con questa elevata incertezza, i rischi per l'EUR sono nettamente orientati al ribasso, almeno fino a quando non si ottiene chiarezza sulla composizione del prossimo parlamento francese. Questo è particolarmente vero dato che la soglia per la BCE di intervenire e chiudere gli spread utilizzando il TPI - contrariamente all'errore di Lagarde di quattro anni fa! - sembra essere piuttosto alta, specialmente dopo le osservazioni del capo economista Lane che i recenti movimenti di mercato non sono "disordinati" e rappresentano semplicemente una rivalutazione di mercato.

Qualunque sia il risultato dell'incertezza politica a breve termine, tuttavia, la valuta comune potrebbe non trovarsi facilmente 'fuori dai guai'. La prodigalità fiscale rimane una preoccupazione sostanziale, che probabilmente sarebbe esagerata se i partiti 'populisti' dovessero ottenere un crescente sostegno alle urne. Ad esempio, sia la Francia che l'Italia si trovano già a rischio di sottostare alla 'Procedura per il Disavanzo Eccessivo' della Commissione Europea, e tale rischio aumenterebbe ulteriormente se i deficit di bilancio dovessero ulteriormente deteriorarsi dai livelli già preoccupanti.

Quindi, la posizione preferita rimarrà probabilmente quella corta sull'EUR per un po', con le recenti turbolenze politiche che fungono da catalizzatore per portare gli altri problemi del blocco di nuovo alla mente dei partecipanti. Con l'outlook per il dollaro che rimane un po' incerto, esprimere una visione ribassista sull'EUR tramite la GBP o il CHF potrebbe essere una strategia più appropriata.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.