- Italiano

- English

- Español

- Français

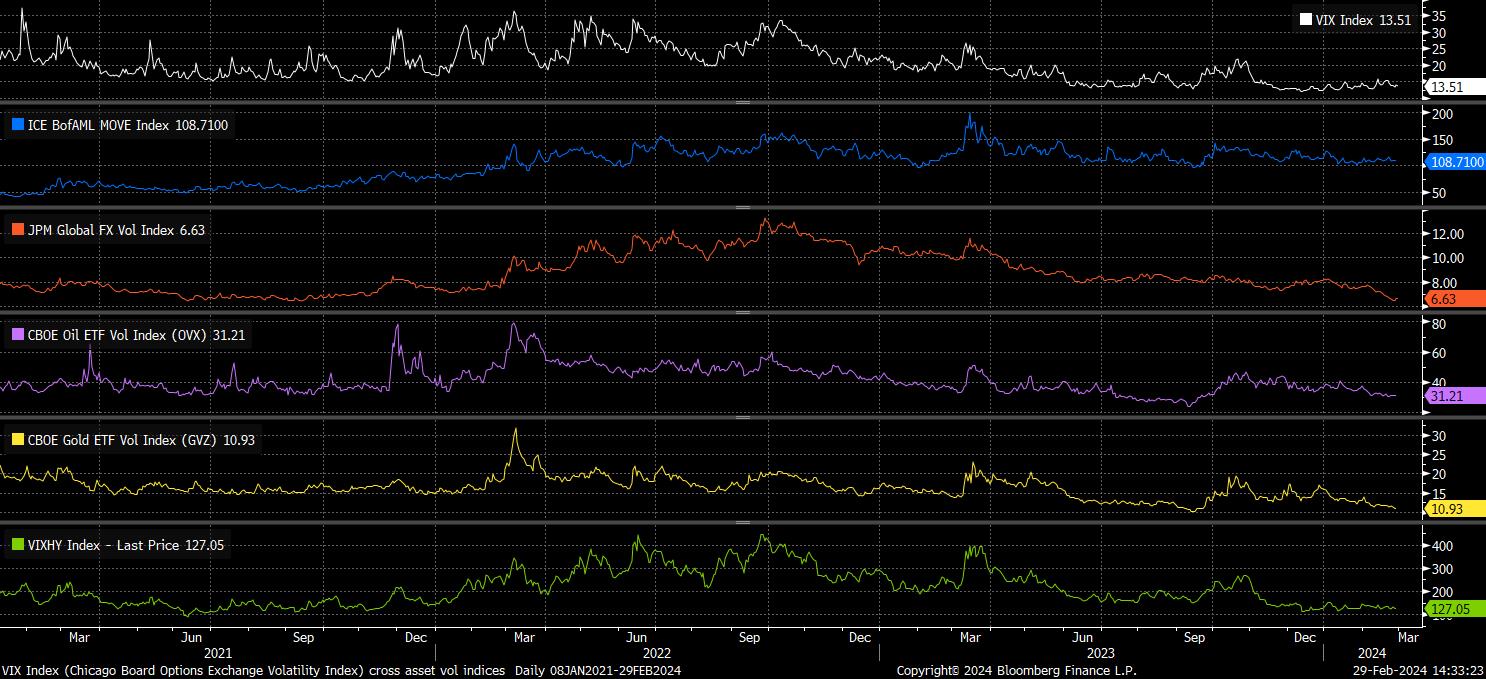

In primo luogo, per contestualizzare il panorama attuale, vale la pena guardare una serie di misure di volatilità implicite - il VIX si scambia con un valore di 14, al di sotto della media di 12 mesi appena sotto il 16%; l'indice MOVE di BofA rimane bloccato in fondo al suo intervallo di 18 mesi; l'indice globale di volatilità FX di JPM si trova al suo livello più basso dal 2021; mentre anche le implicite che tracciano entrambi gli ETF dell'oro e del greggio sono crollate a nuovi minimi.

Vedo tre motivi, o forse supposizioni, per cui la volatilità è attualmente così bassa.

Innanzitutto, c'è semplicemente una mancanza di notizie di impatto e/o flusso di dati al momento. I mercati hanno abilmente navigato sui risultati di NVDA la scorsa settimana e, da allora, nonostante un alto volume di titoli, ce ne sono stati pochi significativi per spostare l'ago della bilancia. Inoltre, l'ultima ondata di oratori della Fed si è attenuta praticamente allo script ormai familiare, in cui è probabile che sarà opportuno tagliare più avanti quest'anno, ma che sono necessari ulteriori dati prima di farlo. In breve, c'è stata molta confusione, ma pochissimo segnale.

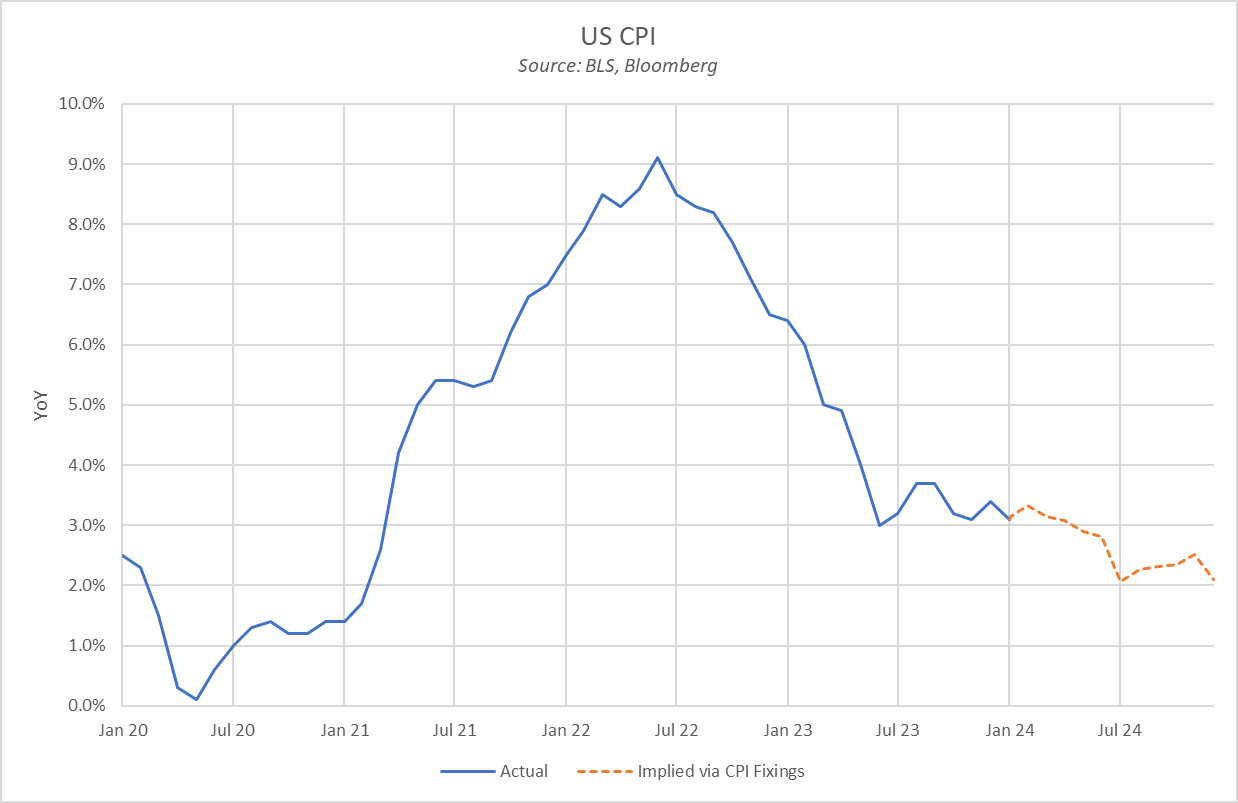

In secondo luogo, c'è l'assunzione che la disinflazione continuerà, anche se forse in modo relativamente accidentato, man mano che l'anno procede. Il mercato dei contratti del CPI statunitense (mostrato di seguito) evidenzia bene questo aspetto, anche se tale disinflazione - come discusso di recente - richiederà un accelerarsi della disinflazione nei servizi, con la diminuzione delle pressioni sui prezzi nel settore dei beni avendo finora fatto gran parte del lavoro pesante.

Date queste ipotesi, è prudente interrogarsi sui rischi che i mercati affrontano e sulle date chiave che possono influenzare tali rischi:

Mercato del lavoro solido: uno dei rischi al rialzo più grandi per le prospettive di inflazione rimane, globalmente, quanto solido rimanga il mercato del lavoro, in particolare con la crescita dei salari rimasta elevata, soprattutto nel Regno Unito e negli Stati Uniti. Se la crescita dei salari dovesse rimanere elevata e i mercati del lavoro rimanere così solidi come al momento, è probabile che si verifichino pressioni inflazionistiche al rialzo. Naturalmente, il prossimo rapporto sul mercato del lavoro degli Stati Uniti dell'8 marzo sarà il focus

Prezzi rigidi: come già evidenziato, gran parte del duro lavoro nel passaggio dall'inflazione a due cifre al 2% target è stato fatto finora dalla disinflazione nel settore dei beni, con i prezzi dei servizi che sono rimasti relativamente rigidi. Naturalmente, i responsabili delle politiche vorranno vedere accelerare la disinflazione dei servizi, in particolare con l'inflazione dei beni che potrebbe ricominciare ad accelerare dati i problemi in corso in Medio Oriente e i successivi ritardi/notevoli costi di spedizione. Dopo che il rapporto PCE degli Stati Uniti di gennaio è passato senza intoppi, l'attenzione si sposterà ora sulla prossima serie di indagini PMI per avere indicazioni preminenti su eventuali pressioni sui prezzi che si stanno intensificando nuovamente, seguite dai dati sugli indici CPI/PPI di febbraio a metà marzo

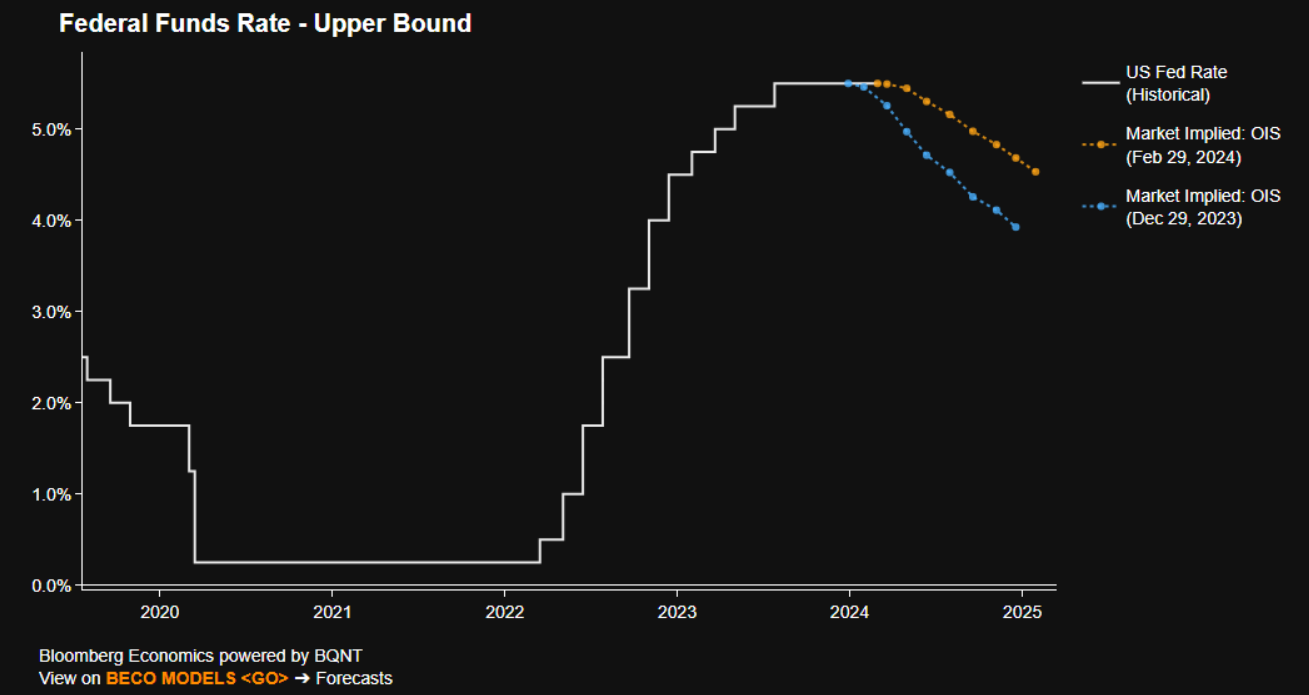

'Più alti per più a lungo': se i rischi al rialzo dell'inflazione dovessero prevalere e il mercato del lavoro dovesse rimanere solido, ci si aspetterebbe naturalmente che il rialzo dei tagli dei tassi venisse spostato ulteriormente nell'estate, con il rischio anche che le aspettative per il ciclo di allentamento si spostino da uno di tagli dei tassi graduali e prolungati, a un ciclo di allentamento 'breve e superficiale' simile a quello visto alla fine degli anni '90. Le prossime dichiarazioni della Fed, così come i punti rilasciati dopo la FOMC di marzo, saranno i punti chiave

Geopolitica: infine, il rischio geopolitico continua a persistere, non solo in Medio Oriente, ma anche con la guerra che continua a infiammarsi in Ucraina e con le relazioni tra Cina e Taiwan che restano su terreno instabile. Naturalmente, si vedrebbe un movimento di rischio-off impulsivo se si verificasse un'esplosione in questo ambito, anche se al momento i mercati sembrano relativamente immuni alle notizie geopolitiche, con il modo rapido in cui i picchi indotti dall'offerta nel petrolio vengono attenuati che ne è l'epitome

In sintesi, tuttavia, a meno che e finché i rischi sopra menzionati non si materializzino, il quadro politico di supporto e il paesaggio macroeconomico degli Stati Uniti 'goldilocks' con un atterraggio morbido ancora in programma, dovrebbero mantenere il percorso di minor resistenza per gli attivi a rischio portando al rialzo.

Related articles

Pepperstone non dichiara che il materiale qui fornito sia accurato, attuale o completo e pertanto non dovrebbe essere considerato tale. Le informazioni, sia da terze parti o meno, non devono essere considerate come una raccomandazione, un'offerta di acquisto o vendita, la sollecitazione di un'offerta di acquisto o vendita di qualsiasi titolo, prodotto finanziario o strumento, o per partecipare a una particolare strategia di trading. Non tiene conto della situazione finanziaria o degli obiettivi di investimento dei lettori. Consigliamo a tutti i lettori di questo contenuto di cercare il proprio parere. Senza l'approvazione di Pepperstone, la riproduzione o la ridistribuzione di queste informazioni non è consentita.